- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Juli 2017

17.072017Abzug von Beerdigungskosten

Autor: badewitz

geschrieben am 17.07.2017 14:01 Uhr, abgelegt in Juli 2017

Abzug von Beerdigungskosten als außergewöhnliche Belastung

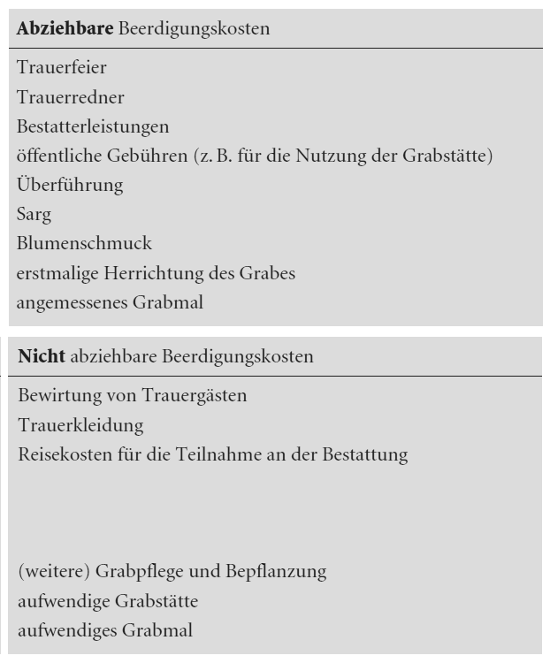

Aufwendungen für die Beerdigung eines nahen Angehörigen können als außergewöhnliche Belastung (§ 33 EStG) berücksichtigt werden, soweit sie nicht aus dem Nachlass bestritten werden können und auch nicht durch Ersatzleistungen, insbesondere von Sterbegeldversicherungen, gedeckt sind.

Die Finanzverwaltung hat die Regelungen zur steuerlichen Berücksichtigung von Beerdigungskosten zusammengefasst; danach sind nur die unmittelbar mit der Beerdigung im Zusammenhang stehenden Aufwendungen begünstigt.

Generell können nur angemessene Aufwendungen berücksichtigt werden. Nach einer Finanzgerichtsentscheidung lag die Angemessenheitsgrenze für eine Beerdigung bei 7.500 Euro. Von diesem [...] >> weiterlesen

Aufwendungen für die Beerdigung eines nahen Angehörigen können als außergewöhnliche Belastung (§ 33 EStG) berücksichtigt werden, soweit sie nicht aus dem Nachlass bestritten werden können und auch nicht durch Ersatzleistungen, insbesondere von Sterbegeldversicherungen, gedeckt sind.

Die Finanzverwaltung hat die Regelungen zur steuerlichen Berücksichtigung von Beerdigungskosten zusammengefasst; danach sind nur die unmittelbar mit der Beerdigung im Zusammenhang stehenden Aufwendungen begünstigt.

Generell können nur angemessene Aufwendungen berücksichtigt werden. Nach einer Finanzgerichtsentscheidung lag die Angemessenheitsgrenze für eine Beerdigung bei 7.500 Euro. Von diesem [...] >> weiterlesen

17.072017Private Veräußerungsgeschäfte mit Ferienwohnungen

Autor: badewitz

geschrieben am 17.07.2017 13:56 Uhr, abgelegt in Juli 2017

Private Veräußerungsgeschäfte mit Grundstücken unterliegen nur dann der Einkommensteuer, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt (sog. Spekulationsgeschäfte, vgl. § 23 EStG).

Von der Besteuerung ausgenommen sind jedoch Objekte, die

Unklar war bisher, wie bei Zweit- oder Ferienwohnungen die „Spekulationsgewinnbesteuerung“ durch Selbstnutzung ggf. vermieden werden kann.

Zu dieser Frage hat [...] >> weiterlesen

Von der Besteuerung ausgenommen sind jedoch Objekte, die

- im Zeitraum zwischen Anschaffung bzw. Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken oder

- im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt

Unklar war bisher, wie bei Zweit- oder Ferienwohnungen die „Spekulationsgewinnbesteuerung“ durch Selbstnutzung ggf. vermieden werden kann.

Zu dieser Frage hat [...] >> weiterlesen

17.072017Häusliches Arbeitszimmer bei Selbständigen

Autor: badewitz

geschrieben am 17.07.2017 13:53 Uhr, abgelegt in Juli 2017

Häusliches Arbeitszimmer bei Selbständigen: Verfügbarkeit eines „anderen“ Arbeitsplatzes

Kosten für ein häusliches Arbeitszimmer können von Selbständigen nur dann steuerlich geltend gemacht werden, wenn kein anderer betrieblicher Arbeitsplatz zur Verfügung steht.

Ein anderer Arbeitsplatz ist nur dann verfügbar, wenn er die entsprechende Ausstattung aufweist und der Selbständige ihn in dem konkret erforderlichen Umfang und in der konkret erforderlichen Art und Weise zumutbar nutzen kann.

Ein Finanzgericht hatte das häusliche Arbeitszimmer eines selbständigen Logopäden anerkannt. Im Streitfall standen zwar vier Praxisräume zur Verfügung, die aber [...] >> weiterlesen

Kosten für ein häusliches Arbeitszimmer können von Selbständigen nur dann steuerlich geltend gemacht werden, wenn kein anderer betrieblicher Arbeitsplatz zur Verfügung steht.

Ein anderer Arbeitsplatz ist nur dann verfügbar, wenn er die entsprechende Ausstattung aufweist und der Selbständige ihn in dem konkret erforderlichen Umfang und in der konkret erforderlichen Art und Weise zumutbar nutzen kann.

Ein Finanzgericht hatte das häusliche Arbeitszimmer eines selbständigen Logopäden anerkannt. Im Streitfall standen zwar vier Praxisräume zur Verfügung, die aber [...] >> weiterlesen

17.072017Grunderwerbsteuer: Nachträgliche Bebauung

Autor: badewitz

geschrieben am 17.07.2017 13:49 Uhr, abgelegt in Juli 2017

Grunderwerbsteuer: Nachträgliche Bebauung eines erworbenen Grundstücks

Der Erwerb eines Grundstücks unterliegt regelmäßig der Grunderwerbsteuer mit je nach Bundesland unterschiedlichen Steuersätzen in Höhe von 3,5 % bis 6,5% des Kaufpreises.

Wird im Zusammenhang mit dem Erwerb eines unbebauten Grundstücks ein Vertrag über die Errichtung eines Gebäudes abgeschlossen, prüft die Finanzverwaltung ggf., ob ein sog. einheitlicher Erwerbsgegenstand vorliegt und damit auch die Bauerrichtungskosten der Grunderwerbsteuer unterliegen.

Dies kann der Fall sein, wenn beide Verträge – Kaufvertrag und Bauerrichtungsvertrag – in einem rechtlichen oder sachlichen Zusammenhang stehen. Dieser liegt [...] >> weiterlesen

Der Erwerb eines Grundstücks unterliegt regelmäßig der Grunderwerbsteuer mit je nach Bundesland unterschiedlichen Steuersätzen in Höhe von 3,5 % bis 6,5% des Kaufpreises.

Wird im Zusammenhang mit dem Erwerb eines unbebauten Grundstücks ein Vertrag über die Errichtung eines Gebäudes abgeschlossen, prüft die Finanzverwaltung ggf., ob ein sog. einheitlicher Erwerbsgegenstand vorliegt und damit auch die Bauerrichtungskosten der Grunderwerbsteuer unterliegen.

Dies kann der Fall sein, wenn beide Verträge – Kaufvertrag und Bauerrichtungsvertrag – in einem rechtlichen oder sachlichen Zusammenhang stehen. Dieser liegt [...] >> weiterlesen

17.072017Verlustabzugsverbot verfassungswidrig

Autor: badewitz

geschrieben am 17.07.2017 13:46 Uhr, abgelegt in Juli 2017

Verlustabzugsverbot bei Kapitalgesellschaften bis 2015 verfassungswidrig

Verlustvorträge einer Kapitalgesellschaft können dann verloren gehen, wenn Gesellschaftsanteile von einem Dritten erworben werden. Werden innerhalb von 5 Jahren mehr als 50 % der Kapitalanteile auf den Erwerber übertragen, entfällt der Verlustabzug vollständig; bei einem Anteilserwerb von mehr als 25% wird der Verlustabzug der Gesellschaft anteilig gekürzt (vgl. § 8c Abs. 1 Satz 1 KStG).

Diese Regelung ist jetzt vom Bundesverfassungsgericht für verfassungswidrig erklärt worden. Nach Auffassung des Gerichts besteht für die Ungleichbehandlung von Kapitalgesellschaften (mit oder ohne „schädlichem“ Beteiligungserwerb) kein [...] >> weiterlesen

Verlustvorträge einer Kapitalgesellschaft können dann verloren gehen, wenn Gesellschaftsanteile von einem Dritten erworben werden. Werden innerhalb von 5 Jahren mehr als 50 % der Kapitalanteile auf den Erwerber übertragen, entfällt der Verlustabzug vollständig; bei einem Anteilserwerb von mehr als 25% wird der Verlustabzug der Gesellschaft anteilig gekürzt (vgl. § 8c Abs. 1 Satz 1 KStG).

Diese Regelung ist jetzt vom Bundesverfassungsgericht für verfassungswidrig erklärt worden. Nach Auffassung des Gerichts besteht für die Ungleichbehandlung von Kapitalgesellschaften (mit oder ohne „schädlichem“ Beteiligungserwerb) kein [...] >> weiterlesen

17.072017Erneuerung einer Einbauküche

Autor: badewitz

geschrieben am 17.07.2017 13:38 Uhr, abgelegt in Juli 2017

Aufwendungen für die Erneuerung einer Einbauküche in einer vermieteten Wohnung

Der Bundesfinanzhof hatte entschieden, dass Aufwendungen für die Erneuerung einer Einbauküche in einer vermieteten Immobilie auch soweit Spüle und Herd betroffen sind nicht sofort als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung geltend gemacht werden können.

Die Einbauküche ist vielmehr als eigenständiges und einheitliches Wirtschaftsgut zu beurteilen und über eine 10-jährige Nutzungsdauer verteilt abzuschreiben.

Die Finanzverwaltung will diese neue Rechtsprechung grundsätzlich in allen offenen Fällen anwenden. Für „Erstveranlagungen“ bis einschließlich des Veranlagungszeitraums 2016 lässt [...] >> weiterlesen

Der Bundesfinanzhof hatte entschieden, dass Aufwendungen für die Erneuerung einer Einbauküche in einer vermieteten Immobilie auch soweit Spüle und Herd betroffen sind nicht sofort als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung geltend gemacht werden können.

Die Einbauküche ist vielmehr als eigenständiges und einheitliches Wirtschaftsgut zu beurteilen und über eine 10-jährige Nutzungsdauer verteilt abzuschreiben.

Die Finanzverwaltung will diese neue Rechtsprechung grundsätzlich in allen offenen Fällen anwenden. Für „Erstveranlagungen“ bis einschließlich des Veranlagungszeitraums 2016 lässt [...] >> weiterlesen

17.072017Zweites Bürokratieentlastungsgesetz beschlossen

Autor: badewitz

geschrieben am 17.07.2017 13:04 Uhr, abgelegt in Juli 2017

Im Rahmen eines Zweiten Bürokratieentlastungsgesetzes werden u. a. folgende (steuerliche) Regelungen geändert:

- Ergänzend zur Anhebung der Grenze für die Sofortabschreibung von geringwertigen Wirtschaftsgütern werden die entsprechenden steuerlichen Aufzeichnungspflichten vereinfacht: Die Aufnahme in ein gesondertes Verzeichnis braucht für ab 2018 angeschaffte bzw. hergestellte Wirtschaftsgüter nicht mehr zu erfolgen, wenn deren Wert 250 Euro (bisher 150 Euro) nicht übersteigt.

- Die umsatzsteuerliche Grenze für sog. Kleinbetragsrechnungen, wonach reduzierte Pflichtangaben dennoch zum Vorsteuerabzug berechtigen, wird von 150 Euro mit Wirkung ab 1. Januar 2017 auf 250 Euro angehoben.

>> weiterlesen

17.072017Grenze für die Sofortabschreibung

Autor: badewitz

geschrieben am 17.07.2017 12:54 Uhr, abgelegt in Juli 2017

Grenze für die „Sofortabschreibung“ von geringwertigen Wirtschaftsgütern wird angehoben

Nach derzeitigem Recht können Anschaffungs- bzw. Herstellungskosten von abnutzbaren beweglichen Wirtschaftsgütern (wie z.B. Büromöbel, Schreibtische, Lampen, Computer) im Jahr des Erwerbs in voller Höhe als Betriebsausgaben oder Werbungskosten geltend gemacht werden, wenn die Anschaffungs-/Herstellungskosten 410 Euro je Wirtschaftsgut nicht übersteigen (sog. geringwertige Wirtschaftsgüter); maßgebend ist der reine Warenpreis ohne Vorsteuerbeträge.

Bei Überschreiten der Grenze können die Wirtschaftsgüter regelmäßig nur über die (mehrjährige) Nutzungsdauer verteilt abgeschrieben werden.

Im Rahmen einer Gesetzesänderung7 wird die Grenze für die Behandlung als [...] >> weiterlesen

Nach derzeitigem Recht können Anschaffungs- bzw. Herstellungskosten von abnutzbaren beweglichen Wirtschaftsgütern (wie z.B. Büromöbel, Schreibtische, Lampen, Computer) im Jahr des Erwerbs in voller Höhe als Betriebsausgaben oder Werbungskosten geltend gemacht werden, wenn die Anschaffungs-/Herstellungskosten 410 Euro je Wirtschaftsgut nicht übersteigen (sog. geringwertige Wirtschaftsgüter); maßgebend ist der reine Warenpreis ohne Vorsteuerbeträge.

Bei Überschreiten der Grenze können die Wirtschaftsgüter regelmäßig nur über die (mehrjährige) Nutzungsdauer verteilt abgeschrieben werden.

Im Rahmen einer Gesetzesänderung7 wird die Grenze für die Behandlung als [...] >> weiterlesen