- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Februar 2024

31.012024 Lohnsteuerbescheinigungen 2023

Autor: badewitz

geschrieben am 31.01.2024 09:30 Uhr, abgelegt in Februar 2024

Bis Ende Februar 2024 hat der Arbeitgeber nach den Eintragungen im Lohnkonto die Lohnsteuerbescheinigung 2023 elektronisch zu erstellen und die erforderlichen Daten in einem amtlich vorgeschriebenen Verfahren nach Maßgabe des § 93c AO an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen. Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen. Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

31.012024PKW-Nutzung: Vorteilsminderung durch Garagen- und Stellplatzkosten

Autor: badewitz

geschrieben am 31.01.2024 09:28 Uhr, abgelegt in Februar 2024

Wird einem Arbeitnehmer ein betrieblicher PKW auch zur privaten Nutzung überlassen, ist dies ein geldwerter Vorteil, der der Einkommensteuer bzw. der Lohnsteuer und der Sozialversicherung unterliegt. Der Nutzungswert wird pauschal nach der 1 %-Regelung bemessen oder, wenn ein ordnungsgemäßes Fahrtenbuch geführt wird, nach der Fahrtenbuchmethode.

Die Zahlung eines Nutzungsentgelts oder Zuschusses zu den Anschaffungskosten mindert den geldwerten Vorteil. Auch selbst getragene (laufende) Kfz-Kosten wirken vorteilsmindernd und sind im Rahmen der 1 % Regelung vom pauschalen Wert abzuziehen. Bei Aufwendungen für Garagen und Stellplätze sowie für Anwohnerparkberechtigungen [...] >> weiterlesen

Die Zahlung eines Nutzungsentgelts oder Zuschusses zu den Anschaffungskosten mindert den geldwerten Vorteil. Auch selbst getragene (laufende) Kfz-Kosten wirken vorteilsmindernd und sind im Rahmen der 1 % Regelung vom pauschalen Wert abzuziehen. Bei Aufwendungen für Garagen und Stellplätze sowie für Anwohnerparkberechtigungen [...] >> weiterlesen

31.012024Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

Autor: badewitz

geschrieben am 31.01.2024 09:25 Uhr, abgelegt in Februar 2024

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln. Darin sind u. a. der Zeitraum der Beschäftigung und das sozialversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Auch für geringfügig Beschäftigte (Arbeitsentgelt bis zur Höhe der Geringfügigkeitsgrenze22) müssen Jahresmeldungen an die Minijob-Zentrale (Knappschaft-Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2023 müssen spätestens bis zum 15.02.2024 übermittelt werden.

Für gewerblich geringfügig Beschäftigte müssen Arbeitgeber [...] >> weiterlesen

Auch für geringfügig Beschäftigte (Arbeitsentgelt bis zur Höhe der Geringfügigkeitsgrenze22) müssen Jahresmeldungen an die Minijob-Zentrale (Knappschaft-Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2023 müssen spätestens bis zum 15.02.2024 übermittelt werden.

Für gewerblich geringfügig Beschäftigte müssen Arbeitgeber [...] >> weiterlesen

31.012024Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2024

Autor: badewitz

geschrieben am 31.01.2024 09:22 Uhr, abgelegt in Februar 2024

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können eine Dauerfristverlängerung für 2024 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2023 gestellt hatten oder diesen Antrag erstmals bis zum 10.02.2024 stellen.

Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann grundsätzlich für Januar am 10.03., für Februar am 10.04. usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2023 angemeldet und [...] >> weiterlesen

Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann grundsätzlich für Januar am 10.03., für Februar am 10.04. usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2023 angemeldet und [...] >> weiterlesen

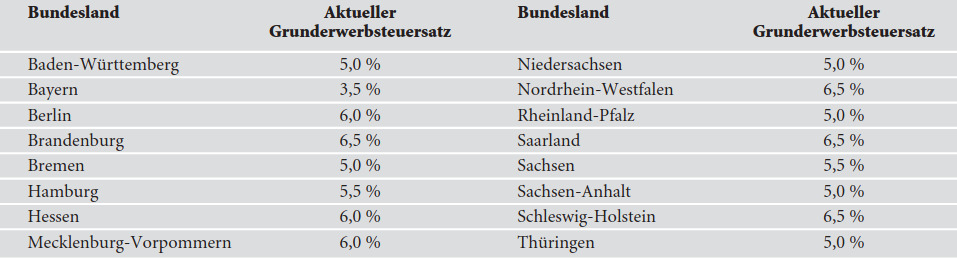

31.012024 Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 31.01.2024 09:16 Uhr, abgelegt in Februar 2024

Die Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

- Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. [...] >> weiterlesen

31.012024Vermietung von Luxusimmobilien als „Liebhaberei“

Autor: badewitz

geschrieben am 31.01.2024 09:14 Uhr, abgelegt in Februar 2024

Wird eine Tätigkeit ausgeübt, deren Einkünfte der Einkommensteuer unterliegen, können neben den Gewinnen oder Überschüssen regelmäßig auch entsprechende Verluste steuerlich geltend gemacht werden. Bei anhaltenden Verlusten ist Voraussetzung, dass der Einkunftserzielende nachweisen kann, dass die Tätigkeit mit der Absicht erfolgt, einen finanziellen (Gesamt-)Überschuss daraus zu erzielen. Kann dieser Nachweis nicht erbracht werden, können die entsprechenden Verluste nicht mit anderen positiven Einkünften verrechnet werden, weil insgesamt sog. Liebhaberei angenommen wird.

Eine Besonderheit gilt bei einer auf Dauer angelegten Vermietung einer Wohnung. In diesen Fällen ist [...] >> weiterlesen

Eine Besonderheit gilt bei einer auf Dauer angelegten Vermietung einer Wohnung. In diesen Fällen ist [...] >> weiterlesen

31.012024Schenkung bei Pflege als Gegenleistung

Autor: badewitz

geschrieben am 31.01.2024 09:07 Uhr, abgelegt in Februar 2024

Für die Ermittlung der Schenkungsteuer wird der Wert einer vom Beschenkten übernommenen Belastung vom Wert der Schenkung abgezogen. Als eine solche Belastung wird auch die mit der Schenkung verbundene Verpflichtung angesehen, den Schenker im Bedarfsfall zu pflegen. Ein Abzug kommt allerdings erst in Betracht, wenn der Pflegefall eingetreten ist. Gegebenenfalls ist dann eine bereits erfolgte Schenkungsteuerfestsetzung nachträglich unter Abzug der Pflegebelastung zu ändern.

Der Abzug der Pflegebelastung erfolgt mit dem sog. Kapitalwert, wobei alle Umstände des Einzelfalls zu berücksichtigen sind. Auszugehen ist dabei von dem Mindestentgelt für Pflegehilfskräfte nach der jeweilsgültigen [...] >> weiterlesen

Der Abzug der Pflegebelastung erfolgt mit dem sog. Kapitalwert, wobei alle Umstände des Einzelfalls zu berücksichtigen sind. Auszugehen ist dabei von dem Mindestentgelt für Pflegehilfskräfte nach der jeweilsgültigen [...] >> weiterlesen

31.012024Wieder 19 % Umsatzsteuer auf Restaurantdienstleistungen

Autor: badewitz

geschrieben am 31.01.2024 09:05 Uhr, abgelegt in Februar 2024

Die bis zum 31.12.2023 befristete Absenkung des Umsatzsteuersatzes auf 7 % für Speisen bei Restaurant und Verpflegungsdienstleistungen wurde entgegen einiger Ankündigungen nicht verlängert. Das bedeutet, dass ab 01.01.2024 auf diese Umsätze wieder der allgemeine Umsatzsteuersatz von 19 % anzuwenden ist.

Zur Vermeidung von Übergangsschwierigkeiten lässt die Finanzverwaltung zu, dass auf Restaurant- und Verpflegungsdienstleistungen, die in der Silvesternacht nach 24:00 Uhr ausgeführt wurden, noch der zuvor geltende ermäßigte Steuersatz von 7 % angewendet wird.

Zur Vermeidung von Übergangsschwierigkeiten lässt die Finanzverwaltung zu, dass auf Restaurant- und Verpflegungsdienstleistungen, die in der Silvesternacht nach 24:00 Uhr ausgeführt wurden, noch der zuvor geltende ermäßigte Steuersatz von 7 % angewendet wird.

31.012024Besteuerung der sog. Dezemberhilfe 2022 entfällt

Autor: badewitz

geschrieben am 31.01.2024 08:58 Uhr, abgelegt in Februar 2024

Zur finanziellen Entlastung der privaten Haushalte von den infolge des Ukraine-Krieges stark gestiegenen Energiekosten hatte der Bund u. a. die Kosten für den Abschlag Dezember 2022 für Gas- und Wärmelieferungen übernommen. Dabei handelte es sich um eine einmalige Zahlung, um den Zeitraum bis zum Inkrafttreten der Gas-Wärmepreisbremse ab März 2023 (mit rückwirkender Geltung ab Januar 2023) zu überbrücken.

Um den sozialen Ausgleich sicherzustellen, hatte der Gesetzgeber die Versteuerung dieser Entlastungszahlung für Privatpersonen vorgesehen. Nach einer aktuellen Gesetzesänderung entfällt diese Besteuerung der Dezemberhilfe 2022 nunmehr [...] >> weiterlesen

Um den sozialen Ausgleich sicherzustellen, hatte der Gesetzgeber die Versteuerung dieser Entlastungszahlung für Privatpersonen vorgesehen. Nach einer aktuellen Gesetzesänderung entfällt diese Besteuerung der Dezemberhilfe 2022 nunmehr [...] >> weiterlesen