- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Mai 2025

16.042025Meldepflicht für elektronische Registrierkassen

Autor: badewitz

geschrieben am 16.04.2025 05:52 Uhr, abgelegt in Mai 2025

Unternehmer, die aufzeichnungspflichtige Geschäftsvorfälle mit Hilfe elektronischer Aufzeichnungssysteme (Registrierkassen) erfassen, haben die Pflicht, jedes eingesetzte elektronische Aufzeichnungssystem sowie die damit zu führenden digitalen  Aufzeichnungen durch eine zertifizierte technische Sicherheitseinrichtung (TSE) zu schützen. Eine gesetzlich vorgeschriebene Mitteilungspflicht konnte bislang nicht umgesetzt werden, da die technischen Voraussetzungen nicht vorlagen.

Aufzeichnungen durch eine zertifizierte technische Sicherheitseinrichtung (TSE) zu schützen. Eine gesetzlich vorgeschriebene Mitteilungspflicht konnte bislang nicht umgesetzt werden, da die technischen Voraussetzungen nicht vorlagen.

Mittlerweile steht eine elektronische Übermittlungsmöglichkeit über das Programm „Elster“ zur Verfügung. Nunmehr müssen Unternehmer verwendete elektronische Aufzeichnungssysteme (einschließlich EU-Taxameter und Wegstreckenzähler) ab dem 01.01.2025 dem Finanzamt melden.

Für diese Mitteilung gelten folgende Fristen:

Aufzeichnungen durch eine zertifizierte technische Sicherheitseinrichtung (TSE) zu schützen. Eine gesetzlich vorgeschriebene Mitteilungspflicht konnte bislang nicht umgesetzt werden, da die technischen Voraussetzungen nicht vorlagen.Mittlerweile steht eine elektronische Übermittlungsmöglichkeit über das Programm „Elster“ zur Verfügung. Nunmehr müssen Unternehmer verwendete elektronische Aufzeichnungssysteme (einschließlich EU-Taxameter und Wegstreckenzähler) ab dem 01.01.2025 dem Finanzamt melden.

Für diese Mitteilung gelten folgende Fristen:

- Vor dem 01.07.2025 angeschaffte Kassen [...] >> weiterlesen

16.042025Keine Sonderabschreibung nach Abriss und Neubau

Autor: badewitz

geschrieben am 16.04.2025 05:49 Uhr, abgelegt in Mai 2025

Mit der sog. „Wohnraumoffensive“ wurde mit Wirkung ab dem Veranlagungszeitraum 2018 u. a. eine steuerliche Förderung für den Wohnungsbau in das Einkommensteuergesetz aufgenommen. Zusätzlich zu den normalen Abschreibungen nach § 7 Abs. 4 oder Abs. 5a EStG können danach ggf. vier Jahre lang Sonderabschreibungen nach § 7b EStG in Höhe von 5 % der Anschaffungs- oder  Herstellungskosten von Wohnungen in Anspruch genommen werden. Bei einem Bauantrag oder einer Bauanzeige nach dem 31.12.2022 und vor dem 01.10.2029 müssen die Voraussetzungen als „Effizienzhaus 40“ erfüllt und [...] >> weiterlesen

Herstellungskosten von Wohnungen in Anspruch genommen werden. Bei einem Bauantrag oder einer Bauanzeige nach dem 31.12.2022 und vor dem 01.10.2029 müssen die Voraussetzungen als „Effizienzhaus 40“ erfüllt und [...] >> weiterlesen

Herstellungskosten von Wohnungen in Anspruch genommen werden. Bei einem Bauantrag oder einer Bauanzeige nach dem 31.12.2022 und vor dem 01.10.2029 müssen die Voraussetzungen als „Effizienzhaus 40“ erfüllt und [...] >> weiterlesen16.042025Verrechnungsbeschränkung für Verluste aus Steuerstundungsmodellen nich

Autor: badewitz

geschrieben am 16.04.2025 05:45 Uhr, abgelegt in Mai 2025

Verrechnungsbeschränkung für Verluste aus Steuerstundungsmodellen nicht

verfassungswidrig

Verluste in Zusammenhang mit einem Steuerstundungsmodell im Sinne von § 15b EStG (z. B. Medien-, Leasingfonds, Schiffsbeteiligungen u. Ä.) dürfen nur mit Einkünften verrechnet werden, die der Anleger in den folgenden Jahren aus derselben Einkunftsquelle erzielt. Ein Steuerstundungsmodell liegt vor, wenn aufgrund einer modellhaften Gestaltung steuerliche Vorteile in Form von negativen Einkünften erzielt werden sollen. Die Regelung betrifft insbesondere geschlossene Fonds in Form einer Personengesellschaft wie der GmbH & Co. KG.

Einkunftsquelle erzielt. Ein Steuerstundungsmodell liegt vor, wenn aufgrund einer modellhaften Gestaltung steuerliche Vorteile in Form von negativen Einkünften erzielt werden sollen. Die Regelung betrifft insbesondere geschlossene Fonds in Form einer Personengesellschaft wie der GmbH & Co. KG.

Hinsichtlich der Anknüpfung der Vorschrift an unbestimmte Merkmale [...] >> weiterlesen

verfassungswidrig

Verluste in Zusammenhang mit einem Steuerstundungsmodell im Sinne von § 15b EStG (z. B. Medien-, Leasingfonds, Schiffsbeteiligungen u. Ä.) dürfen nur mit Einkünften verrechnet werden, die der Anleger in den folgenden Jahren aus derselben

Einkunftsquelle erzielt. Ein Steuerstundungsmodell liegt vor, wenn aufgrund einer modellhaften Gestaltung steuerliche Vorteile in Form von negativen Einkünften erzielt werden sollen. Die Regelung betrifft insbesondere geschlossene Fonds in Form einer Personengesellschaft wie der GmbH & Co. KG.Hinsichtlich der Anknüpfung der Vorschrift an unbestimmte Merkmale [...] >> weiterlesen

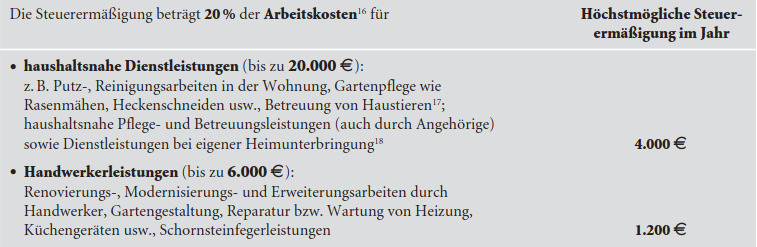

16.042025 Steuerermäßigung für haushaltsnahe Dienstleistungen und Handwerkerlei

Autor: badewitz

geschrieben am 16.04.2025 05:41 Uhr, abgelegt in Mai 2025

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch

genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im eigenen Haushalt oder bei Pflege- und Betreuungsleistungen im Haushalt des Betreuten erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z. B. Zweit-, Wochenend- [...] >> weiterlesen

genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im eigenen Haushalt oder bei Pflege- und Betreuungsleistungen im Haushalt des Betreuten erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z. B. Zweit-, Wochenend- [...] >> weiterlesen

16.042025Grunderwerbsteuer: Nachträgliche Sonderwünsche beim Erwerb noch zu err

Autor: badewitz

geschrieben am 16.04.2025 05:37 Uhr, abgelegt in Mai 2025

Grunderwerbsteuer: Nachträgliche Sonderwünsche beim Erwerb noch zu

errichtender Gebäude

Neu zu errichtende Immobilien werden häufig bereits vor Baubeginn bzw. Fertigstellung erworben. Ist der Gegenstand des Erwerbs das bebaute Grundstück, d. h., der Kauf des Grundstücks und die Errichtung des Gebäudes sind miteinander verbunden, unterliegt der Vorgang insgesamt der Grunderwerbsteuer.

Im Zuge der Fertigstellung fallen oftmals zusätzlich zum Kaufpreis zu vergütende Zusatzleistungen oder Sonderwünsche (z. B. für Bodenbeläge oder Pflasterungen) an, die nachträglich mit dem Verkäufer vereinbart wurden. Hierzu hat der Bundesfinanzhof in zwei Fällen entschieden, dass diese [...] >> weiterlesen

errichtender Gebäude

Neu zu errichtende Immobilien werden häufig bereits vor Baubeginn bzw. Fertigstellung erworben. Ist der Gegenstand des Erwerbs das bebaute Grundstück, d. h., der Kauf des Grundstücks und die Errichtung des Gebäudes sind miteinander verbunden, unterliegt der Vorgang insgesamt der Grunderwerbsteuer.

Im Zuge der Fertigstellung fallen oftmals zusätzlich zum Kaufpreis zu vergütende Zusatzleistungen oder Sonderwünsche (z. B. für Bodenbeläge oder Pflasterungen) an, die nachträglich mit dem Verkäufer vereinbart wurden. Hierzu hat der Bundesfinanzhof in zwei Fällen entschieden, dass diese [...] >> weiterlesen

16.042025Vorfälligkeitsentschädigung als Werbungskosten bei Weitervermietung

Autor: badewitz

geschrieben am 16.04.2025 05:35 Uhr, abgelegt in Mai 2025

Vorfälligkeitsentschädigungen und Bearbeitungskosten, die für eine vorzeitige Ablösung eines zur Finanzierung eines vermieteten Grundstücks aufgenommenen Darlehens entstehen, können als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung abziehbar sein. Dies hat das Niedersächsische Finanzgericht bestätigt.

Voraussetzung ist, dass diese Aufwendungen in wirtschaftlichem Zusammenhang mit den Einkünften aus Vermietung und Verpachtung stehen (§ 9 Abs. 1 Satz 3 Nr. 1 EStG). Dies ist bei Schuldzinsen dann der Fall, wenn die Darlehensvaluta, auf die Schuldzinsen gezahlt werden, zur Erzielung von Vermietungseinkünften aufgenommen und tatsächlich verwendet worden [...] >> weiterlesen

Voraussetzung ist, dass diese Aufwendungen in wirtschaftlichem Zusammenhang mit den Einkünften aus Vermietung und Verpachtung stehen (§ 9 Abs. 1 Satz 3 Nr. 1 EStG). Dies ist bei Schuldzinsen dann der Fall, wenn die Darlehensvaluta, auf die Schuldzinsen gezahlt werden, zur Erzielung von Vermietungseinkünften aufgenommen und tatsächlich verwendet worden [...] >> weiterlesen

16.042025Solidaritätszuschlag nicht verfassungswidrig

Autor: badewitz

geschrieben am 16.04.2025 05:30 Uhr, abgelegt in Mai 2025

Seit 1995 wird der Solidaritätszuschlag in Höhe von 5,5 % auf die Einkommen- und Körperschaftsteuer erhoben, um den wiedervereinigungsbedingten finanziellen Mehrbedarf des Bundes zu bewältigen. Mit Wirkung ab 2021 wurde eine sog. Gleitzonenregelung eingeführt, wonach Einkommensteuerpflichtige erst dann (sukzessive) mit dem Solidaritätszuschlag belastet werden, wenn ihr Einkommen bestimmte Grenzen überschreitet.

So wird 2025 bis zu einem zu versteuernden Einkommen von ca. 73.000 Euro (Ehegatten: 147.000 Euro) kein Zuschlag und nach Anwendung einer Gleitzone ab einem Einkommen von ca. 114.000 Euro (Ehegatten: 228.000 Euro) der volle [...] >> weiterlesen

So wird 2025 bis zu einem zu versteuernden Einkommen von ca. 73.000 Euro (Ehegatten: 147.000 Euro) kein Zuschlag und nach Anwendung einer Gleitzone ab einem Einkommen von ca. 114.000 Euro (Ehegatten: 228.000 Euro) der volle [...] >> weiterlesen