- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Januar 2017

30.122016Arbeitslohn von Gesellschafter-Geschäftsführern

Autor: badewitz

geschrieben am 30.12.2016 13:56 Uhr, abgelegt in Januar 2017

Entscheidungen zum Arbeitslohn von Gesellschafter-Geschäftsführern

Anders als beim Arbeitslohn „normaler“ Arbeitnehmer sind bei Vergütungen an Gesellschafter-Geschäftsführer einer GmbH steuerliche Besonderheiten zu beachten. Haben derartige Vergütungen ihren Anlass im Gesellschaftsverhältnis (z.B. bei überhöhten Gehaltszahlungen), kann eine verdeckte Gewinnausschüttung angenommen werden.

Auf der anderen Seite kann sogar nicht ausgezahltes Arbeitsentgelt zu Einnahmen des Gesellschafters führen. Zu diesem Themenbereich hat der Bundesfinanzhof zwei Entscheidungen getroffen:

Anders als beim Arbeitslohn „normaler“ Arbeitnehmer sind bei Vergütungen an Gesellschafter-Geschäftsführer einer GmbH steuerliche Besonderheiten zu beachten. Haben derartige Vergütungen ihren Anlass im Gesellschaftsverhältnis (z.B. bei überhöhten Gehaltszahlungen), kann eine verdeckte Gewinnausschüttung angenommen werden.

Auf der anderen Seite kann sogar nicht ausgezahltes Arbeitsentgelt zu Einnahmen des Gesellschafters führen. Zu diesem Themenbereich hat der Bundesfinanzhof zwei Entscheidungen getroffen:

- Werden an den Gesellschafter-Geschäftsführer abweichend vom Arbeitsvertrag irrtümlich zu hohe Vergütungen ausgezahlt, liegt nach Auffassung des Bundesfinanzhofs keine verdeckte Gewinnausschüttung, sondern weiterhin [...] >> weiterlesen

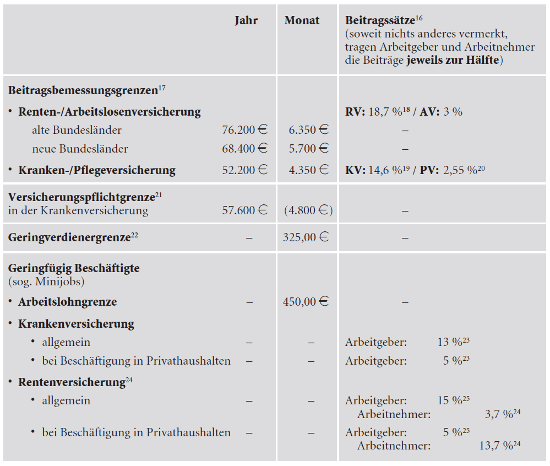

30.122016Neue Werte in der Sozialversicherung für 2017

Autor: badewitz

geschrieben am 30.12.2016 13:16 Uhr, abgelegt in Januar 2017

Ab dem 1. Januar 2017 gelten z. T. neue Werte in der Sozialversicherung (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung):

Bei Arbeitnehmern, die in der gesetzlichen Krankenkasse (AOK, Ersatzkassen, Betriebskrankenkassen) pflichtversichert sind, trägt der Arbeitgeber grundsätzlich die Hälfte des paritätischen Krankenversicherungsbeitrags in Höhe von (50% von 14,6 % =) 7,3 % sowie regelmäßig die Hälfte des Pflegeversicherungsbeitrags in Höhe von 1,275 %. Freiwillig in der gesetzlichen Krankenversicherung Versicherte erhalten einen steuerfreien Arbeitgeberzuschuss in entsprechender Höhe.

Sind Arbeitnehmer privat kran ken versichert, hat der Arbeitgeber einen steuerfreien Zuschuss [...] >> weiterlesen

Bei Arbeitnehmern, die in der gesetzlichen Krankenkasse (AOK, Ersatzkassen, Betriebskrankenkassen) pflichtversichert sind, trägt der Arbeitgeber grundsätzlich die Hälfte des paritätischen Krankenversicherungsbeitrags in Höhe von (50% von 14,6 % =) 7,3 % sowie regelmäßig die Hälfte des Pflegeversicherungsbeitrags in Höhe von 1,275 %. Freiwillig in der gesetzlichen Krankenversicherung Versicherte erhalten einen steuerfreien Arbeitgeberzuschuss in entsprechender Höhe.

Sind Arbeitnehmer privat kran ken versichert, hat der Arbeitgeber einen steuerfreien Zuschuss [...] >> weiterlesen

30.122016Abfindung als Nachlassverbindlichkeit

Autor: badewitz

geschrieben am 30.12.2016 13:15 Uhr, abgelegt in Januar 2017

Abfindung an den „weichenden“ Erbprätendenten – Berücksichtigung als Nachlassverbindlichkeit

In Erbfällen, in denen mehrere Testamente errichtet wurden, die jeweils verschiedene Personen als Erben vorsehen, kann es zu Streitigkeiten über die Wirksamkeit des zuletzt errichteten Testaments kommen. Eine Abfindung, die ein weichender Erbprätendent (vermeintlicher Erbe) im Rahmen eines Prozessvergleichs von den zuvor eingesetzten Erben erhält, unterliegt nach der neueren Rechtsprechung nicht der Erbschaftsteuer.

In Erbfällen, in denen mehrere Testamente errichtet wurden, die jeweils verschiedene Personen als Erben vorsehen, kann es zu Streitigkeiten über die Wirksamkeit des zuletzt errichteten Testaments kommen. Eine Abfindung, die ein weichender Erbprätendent (vermeintlicher Erbe) im Rahmen eines Prozessvergleichs von den zuvor eingesetzten Erben erhält, unterliegt nach der neueren Rechtsprechung nicht der Erbschaftsteuer.

Es war bislang strittig, ob diese Zahlung dementsprechend bei den übrigen Erben überhaupt als Nachlassverbindlichkeit abgezogen werden kann.

In einem aktuellen Urteil [...] >> weiterlesen

In Erbfällen, in denen mehrere Testamente errichtet wurden, die jeweils verschiedene Personen als Erben vorsehen, kann es zu Streitigkeiten über die Wirksamkeit des zuletzt errichteten Testaments kommen. Eine Abfindung, die ein weichender Erbprätendent (vermeintlicher Erbe) im Rahmen eines Prozessvergleichs von den zuvor eingesetzten Erben erhält, unterliegt nach der neueren Rechtsprechung nicht der Erbschaftsteuer.Es war bislang strittig, ob diese Zahlung dementsprechend bei den übrigen Erben überhaupt als Nachlassverbindlichkeit abgezogen werden kann.

In einem aktuellen Urteil [...] >> weiterlesen

30.122016Grunderwerbsteuer bei Ausfall des Kaufpreises

Autor: badewitz

geschrieben am 30.12.2016 13:14 Uhr, abgelegt in Januar 2017

Die Grunderwerbsteuer entsteht unabhängig von der Fälligkeit des Kaufpreises für ein Grundstück regelmäßig bereits mit Abschluss des Kaufvertrags.

Das gilt auch, wenn der Kaufpreis erst sehr viel später fällig wird. Falls der Kaufpreis unverzinslich gestundet wird, ist er als Bemessungsgrundlage für die Grunderwerbsteuer ggf. abzuzinsen. Eine spätere Herabsetzung der Grunderwerbsteuer kann erfolgen, wenn die Gegenleistung für das Grundstück nachträglich reduziert wird (vgl. § 16 Abs. 3 GrEStG).

Ein späterer (teilweiser) Ausfall des Kaufpreises wirkt allerdings nicht auf den Erwerbszeitpunkt zurück, führt also nicht dazu, [...] >> weiterlesen

Das gilt auch, wenn der Kaufpreis erst sehr viel später fällig wird. Falls der Kaufpreis unverzinslich gestundet wird, ist er als Bemessungsgrundlage für die Grunderwerbsteuer ggf. abzuzinsen. Eine spätere Herabsetzung der Grunderwerbsteuer kann erfolgen, wenn die Gegenleistung für das Grundstück nachträglich reduziert wird (vgl. § 16 Abs. 3 GrEStG).

Ein späterer (teilweiser) Ausfall des Kaufpreises wirkt allerdings nicht auf den Erwerbszeitpunkt zurück, führt also nicht dazu, [...] >> weiterlesen

30.122016Selbstbehalt bei privater Krankenversicherung

Autor: badewitz

geschrieben am 30.12.2016 13:13 Uhr, abgelegt in Januar 2017

Selbstbehalt bei einer privaten Krankenversicherung keine als Sonderausgaben abzugsfähigen Beträge

Beiträge zur sog. Basisversorgung in einer Krankenversicherung sind in vollem Umfang als Sonderausgaben abzugsfähig (§ 10 Abs. 1 Nr. 3 Satz 1 Buchst. a EStG). Bei einer privaten Krankenversicherung können Tarife gewählt werden, die einen bestimmten jährlichen Selbstbehalt vorsehen. Die Beiträge sind in diesen Fällen geringer.

Da diese Beitragsersparnis nur auf dem Selbstbehalt beruht, wäre es denkbar, die bis zur Höhe des Selbstbehalts getragenen Krankheitskosten wie die Beiträge zur Versicherung als Sonderausgaben zu berücksichtigen.

Dieser Auffassung hat [...] >> weiterlesen

Beiträge zur sog. Basisversorgung in einer Krankenversicherung sind in vollem Umfang als Sonderausgaben abzugsfähig (§ 10 Abs. 1 Nr. 3 Satz 1 Buchst. a EStG). Bei einer privaten Krankenversicherung können Tarife gewählt werden, die einen bestimmten jährlichen Selbstbehalt vorsehen. Die Beiträge sind in diesen Fällen geringer.

Da diese Beitragsersparnis nur auf dem Selbstbehalt beruht, wäre es denkbar, die bis zur Höhe des Selbstbehalts getragenen Krankheitskosten wie die Beiträge zur Versicherung als Sonderausgaben zu berücksichtigen.

Dieser Auffassung hat [...] >> weiterlesen

30.122016Sachbezugswerte 2017

Autor: badewitz

geschrieben am 30.12.2016 13:12 Uhr, abgelegt in Januar 2017

Sachbezugswerte 2017 für Lohnsteuer und Sozialversicherung

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z.B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unterwerfen.

Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgesetzt. Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monatsbeträge für 2017 können der folgenden Tabelle entnommen werden:

Werden unentgeltliche oder verbilligte Mahlzeiten (Mittag- oder Abendessen) in einer [...] >> weiterlesen

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z.B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unterwerfen.

Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgesetzt. Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monatsbeträge für 2017 können der folgenden Tabelle entnommen werden:

Werden unentgeltliche oder verbilligte Mahlzeiten (Mittag- oder Abendessen) in einer [...] >> weiterlesen