- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Juni 2023

01.062023Steuerermäßigung für Dienstleistungen und Handwerker

Autor: badewitz

geschrieben am 01.06.2023 16:26 Uhr, abgelegt in Juni 2023

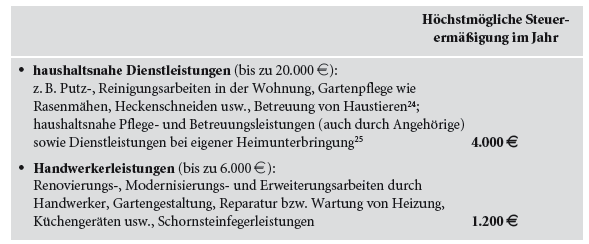

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Pflege- und Betreuungsleistungen im Haushalt des Betreuten26 erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenend- oder Ferienwohnungen) gehören. Auch Leistungen, die außerhalb der Grundstücksgrenzen erbracht werden, können [...] >> weiterlesen

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Pflege- und Betreuungsleistungen im Haushalt des Betreuten26 erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenend- oder Ferienwohnungen) gehören. Auch Leistungen, die außerhalb der Grundstücksgrenzen erbracht werden, können [...] >> weiterlesen

01.062023Erhöhung der Betriebsausgabenpauschalen 2023

Autor: badewitz

geschrieben am 01.06.2023 16:25 Uhr, abgelegt in Juni 2023

Erhöhung der Betriebsausgabenpauschalen für bestimmte Berufsgruppen ab 2023

Bestimmte freiberuflich bzw. selbständig tätige Berufsgruppen haben die Möglichkeit, statt der tatsächlichen Kosten eine Betriebsausgabenpauschale zu berücksichtigen. Dies soll der Vereinfachung dienen und bietet den Vorteil, dass die einzelnen Ausgaben nicht detailliert aufgezeichnet werden müssen.

Der Abzug tatsächlicher Betriebsausgaben kann jedoch günstiger sein, zumal dann auch Fahrt- bzw. Reisekosten, Verpflegungsmehraufwendungen und die Kosten bzw. Pauschalen für das häusliche Arbeitszimmer oder den Heimarbeitsplatz einbezogen werden können.

Der Abzug tatsächlicher Betriebsausgaben kann jedoch günstiger sein, zumal dann auch Fahrt- bzw. Reisekosten, Verpflegungsmehraufwendungen und die Kosten bzw. Pauschalen für das häusliche Arbeitszimmer oder den Heimarbeitsplatz einbezogen werden können.

Aufgrund der Inflation steigen die tatsächlichen Betriebsausgaben, während betragsmäßig begrenzte Pauschalen gleichbleibend [...] >> weiterlesen

Bestimmte freiberuflich bzw. selbständig tätige Berufsgruppen haben die Möglichkeit, statt der tatsächlichen Kosten eine Betriebsausgabenpauschale zu berücksichtigen. Dies soll der Vereinfachung dienen und bietet den Vorteil, dass die einzelnen Ausgaben nicht detailliert aufgezeichnet werden müssen.

Der Abzug tatsächlicher Betriebsausgaben kann jedoch günstiger sein, zumal dann auch Fahrt- bzw. Reisekosten, Verpflegungsmehraufwendungen und die Kosten bzw. Pauschalen für das häusliche Arbeitszimmer oder den Heimarbeitsplatz einbezogen werden können.Aufgrund der Inflation steigen die tatsächlichen Betriebsausgaben, während betragsmäßig begrenzte Pauschalen gleichbleibend [...] >> weiterlesen

01.062023Erstattung von Vorsteuerbeträgen aus sog. Drittstaaten

Autor: badewitz

geschrieben am 01.06.2023 16:24 Uhr, abgelegt in Juni 2023

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EU-Staat bezogen und entsprechende Vorsteuerbeträge (z.B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen (Vorsteuer-Vergütungsverfahren).

Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen [...] >> weiterlesen

Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen [...] >> weiterlesen

01.062023Photovoltaik-Anlagen und die Umsatzsteuer

Autor: badewitz

geschrieben am 01.06.2023 16:24 Uhr, abgelegt in Juni 2023

Photovoltaik-Anlagen: Umsatzsteuer bei Anschaffung, Entnahme und Reparatur

Die Lieferung und Installation von Photovoltaik-Anlagen (PV-Anlagen) unterlag bis zum 31.12.2022 einem Umsatzsteuersatz von 19 %. Bei unternehmerischer Verwendung der Anlage konnte die in Rechnung gestellte Umsatzsteuer als Vorsteuer abgezogen werden.

Wird im Zusammenhang mit der Installation einer PV-Anlage auch das Dach eines zu eigenen Wohnzwecken genutzten Gebäudes neu eingedeckt, kann der Vorsteuerabzug aus der Dacherneuerung scheitern, wenn der Nutzung durch die PV-Anlage nur ein Anteil von weniger als 10% zugerechnet wird (im Verhältnis zur Nutzung des Daches zurWohnungsnutzung).

Wird im Zusammenhang mit der Installation einer PV-Anlage auch das Dach eines zu eigenen Wohnzwecken genutzten Gebäudes neu eingedeckt, kann der Vorsteuerabzug aus der Dacherneuerung scheitern, wenn der Nutzung durch die PV-Anlage nur ein Anteil von weniger als 10% zugerechnet wird (im Verhältnis zur Nutzung des Daches zurWohnungsnutzung).

>> weiterlesen

Die Lieferung und Installation von Photovoltaik-Anlagen (PV-Anlagen) unterlag bis zum 31.12.2022 einem Umsatzsteuersatz von 19 %. Bei unternehmerischer Verwendung der Anlage konnte die in Rechnung gestellte Umsatzsteuer als Vorsteuer abgezogen werden.

Wird im Zusammenhang mit der Installation einer PV-Anlage auch das Dach eines zu eigenen Wohnzwecken genutzten Gebäudes neu eingedeckt, kann der Vorsteuerabzug aus der Dacherneuerung scheitern, wenn der Nutzung durch die PV-Anlage nur ein Anteil von weniger als 10% zugerechnet wird (im Verhältnis zur Nutzung des Daches zurWohnungsnutzung).>> weiterlesen

01.062023Höhe der Säumniszuschläge und Aussetzungszinsen rechtmäßig?

Autor: badewitz

geschrieben am 01.06.2023 16:23 Uhr, abgelegt in Juni 2023

Bei nicht rechtzeitiger Zahlung von Steuern werden Säumniszuschläge fällig. Diese betragen 1% pro angefangenen Monat für den auf den nächsten durch 50 Euro teilbaren abgerundeten fälligen Steuerbetrag (§ 240 Abs. 1 AO). Dies entspricht einem Jahreszinssatz von 12% und ist insbesondere in einer Niedrigzinsperiode relativ hoch.

Der Bundesfinanzhof hat hier allerdings keinen unmittelbaren Zusammenhang gesehen, da die Säumniszuschläge in erster Linie dazu dienen, pünktliche Steuerzahlungen zu gewährleisten, und der Charakter als Zins dahinter zurücktritt. Letztlich hat es der Steuerzahler in der Hand, Säumniszuschläge durch pünktliche [...] >> weiterlesen

Der Bundesfinanzhof hat hier allerdings keinen unmittelbaren Zusammenhang gesehen, da die Säumniszuschläge in erster Linie dazu dienen, pünktliche Steuerzahlungen zu gewährleisten, und der Charakter als Zins dahinter zurücktritt. Letztlich hat es der Steuerzahler in der Hand, Säumniszuschläge durch pünktliche [...] >> weiterlesen

Der Bundesfinanzhof hat hier allerdings keinen unmittelbaren Zusammenhang gesehen, da die Säumniszuschläge in erster Linie dazu dienen, pünktliche Steuerzahlungen zu gewährleisten, und der Charakter als Zins dahinter zurücktritt. Letztlich hat es der Steuerzahler in der Hand, Säumniszuschläge durch pünktliche [...] >> weiterlesen01.062023MoPeG: Neuregelungen bei der GbR

Autor: badewitz

geschrieben am 01.06.2023 16:23 Uhr, abgelegt in Juni 2023

Mit dem Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG), das am 01.01.2024 in Kraft tritt, werden insbesondere zahlreiche Regelungen zur Gesellschaft bürgerlichen Rechts (GbR) geändert bzw. erstmalig in das Bürgerliche Gesetzbuch aufgenommen.

Die wichtigsten Neuerungen sind:

Die wichtigsten Neuerungen sind:

Die wichtigsten Neuerungen sind:- Differenzierung zwischen rechtsfähiger (Außen-)GbR und nicht rechtsfähiger (Innen-)GbR im Bürgerlichen Gesetzbuch;

- Errichtung eines Gesellschaftsregisters, in das sich die rechtsfähige GbR eintragen lassen kann; z.B. für den Erwerb oder die Veräußerung von GmbH-Beteiligungen oder Grundstücken ist die Eintragung in das neue Register verpflichtend;

- Aufgabe des Gesamthandsprinzips: Das Gesellschaftsvermögen wird nicht mehr den [...] >> weiterlesen