- April 2024

- März 2024

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Abzug von Beerdigungskosten

Autor: badewitz

geschrieben am 17.07.2017 14:01 Uhr, abgelegt in Juli 2017

Abzug von Beerdigungskosten als außergewöhnliche Belastung

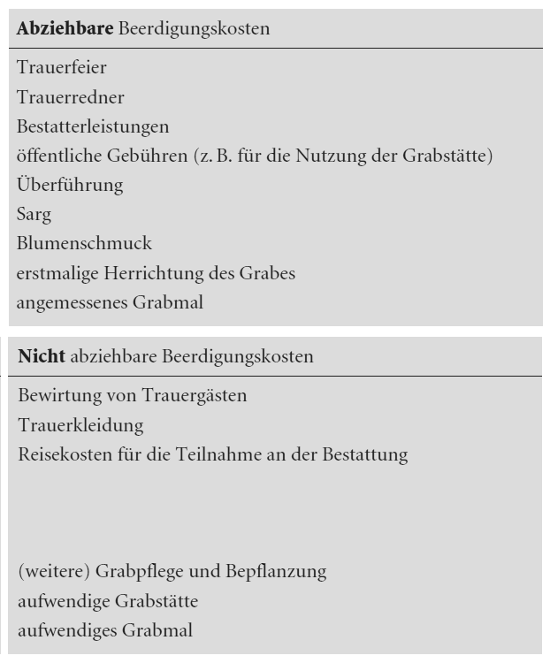

Aufwendungen für die Beerdigung eines nahen Angehörigen können als außergewöhnliche Belastung (§ 33 EStG) berücksichtigt werden, soweit sie nicht aus dem Nachlass bestritten werden können und auch nicht durch Ersatzleistungen, insbesondere von Sterbegeldversicherungen, gedeckt sind.

Die Finanzverwaltung hat die Regelungen zur steuerlichen Berücksichtigung von Beerdigungskosten zusammengefasst; danach sind nur die unmittelbar mit der Beerdigung im Zusammenhang stehenden Aufwendungen begünstigt.

Generell können nur angemessene Aufwendungen berücksichtigt werden. Nach einer Finanzgerichtsentscheidung lag die Angemessenheitsgrenze für eine Beerdigung bei 7.500 Euro. Von diesem Betrag sind noch etwaige Versicherungsleistungen usw. abzuziehen.

Bei Sterbegeldversicherungen ist zu beachten, dass die Versicherungsleistung auch die sog. mittelbaren (nicht abziehbaren) Beerdigungskosten abdecken soll. Das bedeutet, dass die Leistungen aus der Sterbegeldversicherung nur anteilig auf die abziehbaren Beerdigungskosten angerechnet werden.

Beispiel:

Die Kosten für die Beerdigung eines nahen Angehörigen haben 5.000 € betragen; davon können 4.000 € als außergewöhnliche Belastung berücksichtigt werden, während Bewirtungskosten in Höhe von 1.000 € nicht abziehbar sind. Die Sterbegeldversicherung leistet 3.000 €. Von den gesamten Beerdigungskosten von 5.000 € sind 4.000 € (= 80 %) begünstigt, die um 3.000 € - 80 % = 2.400 € zu kürzen sind.

Die außergewöhnliche Belastung beträgt dann 4.000 € - 2.400 € = 1.600 € (vor Abzug der zumutbaren Belastung).

in Kronach und

in Kronach und