- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Neue Berechnung der zumutbaren Belastung

Autor: badewitz

geschrieben am 03.06.2017 11:32 Uhr, abgelegt in Juni 2017

Außergewöhnliche Belastungen: Neue Berechnung der zumutbaren Belastung

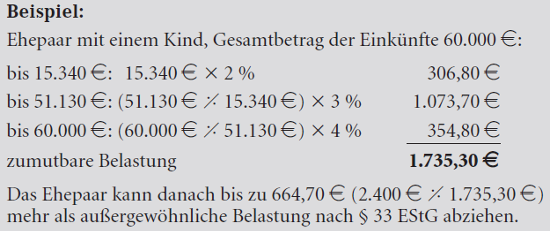

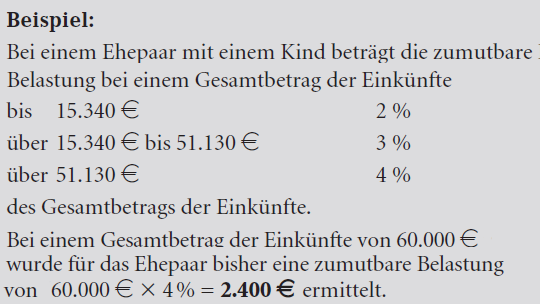

Außergewöhnliche Belastungen im Sinne des § 33 EStG (z.B. Krankheitskosten) können nur insoweit steuermindernd abgezogen werden, als sie eine zumutbare Belastung übersteigen. Die zumutbare Belastung ist abhängig von der Einkommenshöhe und dem Familienstand und beträgt 1% bis 7% des Gesamtbetrags der Einkünfte (vgl. § 33 Abs. 3 EStG).

Nach neuester Auffassung des Bundesfinanzhofs ist die zumutbare Belastung jetzt stufenweise zu berechnen, was für die Betroffenen regelmäßig zu einer größeren Steuerersparnis führt.