- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Juli 2022

01.072022Umsatzsteuerpflicht bei Sportvereinen

Autor: badewitz

geschrieben am 01.07.2022 09:25 Uhr, abgelegt in Juli 2022

Gemeinnützige Sportvereine sind weitgehend von der Steuerpflicht bei der Körperschaftsteuer und der Gewerbesteuer befreit. Bei der Umsatzsteuer wird jedoch zwischen Mitgliedsbeiträgen und anderen Einnahmen des Vereins (z.B. Startgelder bei Sportveranstaltungen) unterschieden.

Mitgliedsbeiträge werden grundsätzlich als nicht umsatzsteuerbar behandelt, d. h., sie unterliegen nicht der Umsatzsteuer. Andere Zahlungen an den Verein, wie z.B. Startgelder für die Teilnahme an Turnieren, sind dagegen zwar steuerbar, aber nach § 4 Nr. 22 UStG umsatzsteuerfrei, während Einnahmen aus der Vermietung oder dem Verkauf von Sportgeräten grundsätzlich umsatzsteuerpflichtig sind.

Mitgliedsbeiträge werden grundsätzlich als nicht umsatzsteuerbar behandelt, d. h., sie unterliegen nicht der Umsatzsteuer. Andere Zahlungen an den Verein, wie z.B. Startgelder für die Teilnahme an Turnieren, sind dagegen zwar steuerbar, aber nach § 4 Nr. 22 UStG umsatzsteuerfrei, während Einnahmen aus der Vermietung oder dem Verkauf von Sportgeräten grundsätzlich umsatzsteuerpflichtig sind.

Bisher wurde [...] >> weiterlesen

Mitgliedsbeiträge werden grundsätzlich als nicht umsatzsteuerbar behandelt, d. h., sie unterliegen nicht der Umsatzsteuer. Andere Zahlungen an den Verein, wie z.B. Startgelder für die Teilnahme an Turnieren, sind dagegen zwar steuerbar, aber nach § 4 Nr. 22 UStG umsatzsteuerfrei, während Einnahmen aus der Vermietung oder dem Verkauf von Sportgeräten grundsätzlich umsatzsteuerpflichtig sind.Bisher wurde [...] >> weiterlesen

01.072022Arbeitgeberzuschüsse zum 9-Euro-Ticket

Autor: badewitz

geschrieben am 01.07.2022 09:25 Uhr, abgelegt in Juli 2022

Arbeitgeberzuschüsse für Tickets für öffentliche Verkehrsmittel sind im Rahmen des § 3 Nr. 15 EStG lohnsteuer- und sozialversicherungsfrei.

Falls sie den Arbeitnehmern zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden und soweit sie nicht die Aufwendungen der Arbeitnehmer übersteigen. Das gilt auch für die sog. 9-Euro-Tickets.

Falls sie den Arbeitnehmern zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden und soweit sie nicht die Aufwendungen der Arbeitnehmer übersteigen. Das gilt auch für die sog. 9-Euro-Tickets.

Für die Monate Juni, Juli und August 2022 beanstandet es die Finanzverwaltung aus Vereinfachungsgründen nicht, wenn die Arbeitgeberzuschüsse die Aufwendungen des Arbeitnehmers für Tickets für öffentliche Verkehrsmittel im Kalendermonat übersteigen, soweit die Zuschüsse die Aufwendungen bezogen auf das Kalenderjahr 2022 [...] >> weiterlesen

Falls sie den Arbeitnehmern zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden und soweit sie nicht die Aufwendungen der Arbeitnehmer übersteigen. Das gilt auch für die sog. 9-Euro-Tickets.Für die Monate Juni, Juli und August 2022 beanstandet es die Finanzverwaltung aus Vereinfachungsgründen nicht, wenn die Arbeitgeberzuschüsse die Aufwendungen des Arbeitnehmers für Tickets für öffentliche Verkehrsmittel im Kalendermonat übersteigen, soweit die Zuschüsse die Aufwendungen bezogen auf das Kalenderjahr 2022 [...] >> weiterlesen

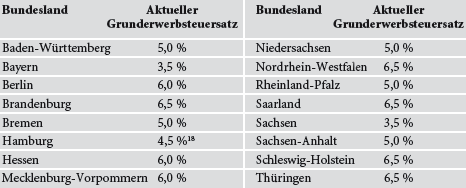

01.072022Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 01.07.2022 09:24 Uhr, abgelegt in Juli 2022

Die Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt.

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt.

Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. h. insbesondere ein Gebäude.

Bewegliche [...] >> weiterlesen

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt.Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. h. insbesondere ein Gebäude.

Bewegliche [...] >> weiterlesen

01.072022Erbschaftsteuerbefreiung für Familienheim

Autor: badewitz

geschrieben am 01.07.2022 09:24 Uhr, abgelegt in Juli 2022

Hinterlässt ein Erblasser die von ihm bis zu seinem Tod selbstgenutzte Immobilie (Wohnung, Einfamilienhaus) dem überlebenden Ehepartner oder seinen Kindern, kann dieser Erwerb erbschaftsteuerfrei bleiben wenn bestimmte Voraussetzungen erfüllt sind.

Insbesondere muss der Erbe nach dem Erbfall das Familienheim für mindestens 10 Jahre selbst bewohnen, ansonsten fällt die Steuerbefreiung rückwirkend weg. Eine Ausnahme besteht, wenn der Erbe an einer Selbstnutzung zu eigenen Zwecken aus zwingenden Gründen gehindert ist.

Insbesondere muss der Erbe nach dem Erbfall das Familienheim für mindestens 10 Jahre selbst bewohnen, ansonsten fällt die Steuerbefreiung rückwirkend weg. Eine Ausnahme besteht, wenn der Erbe an einer Selbstnutzung zu eigenen Zwecken aus zwingenden Gründen gehindert ist.

Problematisch kann sein, wenn Kinder an der geerbten Wohnung umfangreiche Renovierungs- bzw. Sanierungsarbeiten durchführen lassen, bevor sie [...] >> weiterlesen

Insbesondere muss der Erbe nach dem Erbfall das Familienheim für mindestens 10 Jahre selbst bewohnen, ansonsten fällt die Steuerbefreiung rückwirkend weg. Eine Ausnahme besteht, wenn der Erbe an einer Selbstnutzung zu eigenen Zwecken aus zwingenden Gründen gehindert ist.Problematisch kann sein, wenn Kinder an der geerbten Wohnung umfangreiche Renovierungs- bzw. Sanierungsarbeiten durchführen lassen, bevor sie [...] >> weiterlesen

01.072022Abgeltungsteuer verfassungswidrig?

Autor: badewitz

geschrieben am 01.07.2022 09:23 Uhr, abgelegt in Juli 2022

Private Kapitalerträge werden regelmäßig – statt dem persönlichen Einkommensteuersatz – einem gesonderten Steuertarif von 25% unterworfen.

Die Besteuerung wird durch Abzug „an der Quelle“ (z.B. durch Banken, Finanzdienstleister oder Kapitalgesellschaften) vorgenommen und hat Abgeltungswirkung. Das bedeutet, dass private Kapitalerträge in der Regel nicht in der Einkommensteuer-Erklärung angegeben werden müssen und somit eine endgültige Belastung dieser Erträge eintritt.

Die Besteuerung wird durch Abzug „an der Quelle“ (z.B. durch Banken, Finanzdienstleister oder Kapitalgesellschaften) vorgenommen und hat Abgeltungswirkung. Das bedeutet, dass private Kapitalerträge in der Regel nicht in der Einkommensteuer-Erklärung angegeben werden müssen und somit eine endgültige Belastung dieser Erträge eintritt.

Das Finanzgericht Niedersachsen ist der Auffassung, dass die Abgeltungsteuerregelung gegen verfassungsrechtliche Grundsätze (wie die Gleichbehandlung aller Einkunftsarten sowie die gleichmäßige Besteuerung nach der individuellen Leistungsfähigkeit) verstoße und daher [...] >> weiterlesen

Die Besteuerung wird durch Abzug „an der Quelle“ (z.B. durch Banken, Finanzdienstleister oder Kapitalgesellschaften) vorgenommen und hat Abgeltungswirkung. Das bedeutet, dass private Kapitalerträge in der Regel nicht in der Einkommensteuer-Erklärung angegeben werden müssen und somit eine endgültige Belastung dieser Erträge eintritt.Das Finanzgericht Niedersachsen ist der Auffassung, dass die Abgeltungsteuerregelung gegen verfassungsrechtliche Grundsätze (wie die Gleichbehandlung aller Einkunftsarten sowie die gleichmäßige Besteuerung nach der individuellen Leistungsfähigkeit) verstoße und daher [...] >> weiterlesen

01.072022Pauschalversteuerung und Teilnehmerkreis

Autor: badewitz

geschrieben am 01.07.2022 09:23 Uhr, abgelegt in Juli 2022

Lohnsteuerpflichtig sind auch Zuwendungen, die der Arbeitgeber im Rahmen einer Betriebsveranstaltung trägt. Neben Speisen und Getränken gehören dazu z.B. auch Aufwendungen für künstlerische Darbietungen, Raummiete, Eintrittskarten oder Fahrtkosten.

Von den Zuwendungen kann jedoch ein Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer abgezogen werden; dies gilt für bis zu zwei Veranstaltungen jährlich. Übersteigen die Aufwendungen den Freibetrag, liegen insoweit lohnsteuerpflichtige Sachbezüge vor, die der Arbeitgeber mit 25% pauschal versteuern kann.

Von den Zuwendungen kann jedoch ein Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer abgezogen werden; dies gilt für bis zu zwei Veranstaltungen jährlich. Übersteigen die Aufwendungen den Freibetrag, liegen insoweit lohnsteuerpflichtige Sachbezüge vor, die der Arbeitgeber mit 25% pauschal versteuern kann.

Eine Voraussetzung für die Gewährung des Freibetrags ist, dass die Betriebsveranstaltung allen Angehörigen des [...] >> weiterlesen

Von den Zuwendungen kann jedoch ein Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer abgezogen werden; dies gilt für bis zu zwei Veranstaltungen jährlich. Übersteigen die Aufwendungen den Freibetrag, liegen insoweit lohnsteuerpflichtige Sachbezüge vor, die der Arbeitgeber mit 25% pauschal versteuern kann.Eine Voraussetzung für die Gewährung des Freibetrags ist, dass die Betriebsveranstaltung allen Angehörigen des [...] >> weiterlesen

01.072022Neue Energiepreispauschale

Autor: badewitz

geschrieben am 01.07.2022 09:22 Uhr, abgelegt in Juli 2022

Im Rahmen des Steuerentlastungsgesetzes 2022 ist vorgesehen, dass jede aktiv tätige Erwerbsperson eine einmalige Energiepreispauschale von 300 Euro erhält. Anspruchsberechtigt sind unbeschränkt Steuerpflichtige, die 2022 Einkünfte erzielt haben, wie Gewerbetreibende, Selbständige, Land- und Forstwirte sowie Arbeitnehmer.

Nicht begünstigt sind Steuerpflichtige, die in 2022 ausschließlich Renteneinkünfte, Kapitalerträge oder Einkünfte aus Vermietung und Verpachtung erzielen.

Nicht begünstigt sind Steuerpflichtige, die in 2022 ausschließlich Renteneinkünfte, Kapitalerträge oder Einkünfte aus Vermietung und Verpachtung erzielen.

Bei Arbeitnehmern, die am 01.09.2022 in einem ersten Dienstverhältnis (Steuerklasse 1 bis 5) stehen, erfolgt die Zahlung der Energiepreispauschale grundsätzlich mit dem Arbeitslohn September 2022 durch den Arbeitgeber, der diese Beträge der [...] >> weiterlesen

Nicht begünstigt sind Steuerpflichtige, die in 2022 ausschließlich Renteneinkünfte, Kapitalerträge oder Einkünfte aus Vermietung und Verpachtung erzielen.Bei Arbeitnehmern, die am 01.09.2022 in einem ersten Dienstverhältnis (Steuerklasse 1 bis 5) stehen, erfolgt die Zahlung der Energiepreispauschale grundsätzlich mit dem Arbeitslohn September 2022 durch den Arbeitgeber, der diese Beträge der [...] >> weiterlesen