- April 2024

- März 2024

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Juni 2022

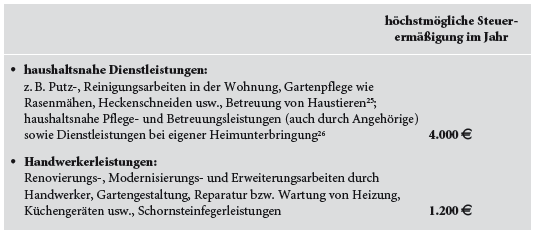

01.062022Steuerermäßigung für haushaltsnahe Dienstleistungen und Handwerkerleis

Autor: badewitz

geschrieben am 01.06.2022 09:04 Uhr, abgelegt in Juni 2022

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im Haushalt erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenendoder Ferienwohnungen) gehören. Auch Leistungen, die [...] >> weiterlesen

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im Haushalt erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenendoder Ferienwohnungen) gehören. Auch Leistungen, die [...] >> weiterlesen

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im Haushalt erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenendoder Ferienwohnungen) gehören. Auch Leistungen, die [...] >> weiterlesen01.062022Entlastungsbetrag für Alleinerziehende zeitanteilig im Jahr der Heirat

Autor: badewitz

geschrieben am 01.06.2022 09:03 Uhr, abgelegt in Juni 2022

Alleinstehende erhalten einen Steuerfreibetrag von 4.008 Euro, wenn zu ihrem Haushalt mindestens ein Kind gehört, für das ein Anspruch auf Kindergeld besteht; für jedes weitere Kind erhöht sich der Freibetrag um 240 Euro (vgl. § 24b Abs. 2 EStG).

Das Merkmal „alleinstehend“ ist erfüllt, wenn zum Haushalt keine andere volljährige Person gehört mit Ausnahme von Kindern, für die ein Anspruch auf Kindergeld besteht; außerdem dürfen die Voraussetzungen für eine Zusammenveranlagung von Ehe- bzw. Lebenspartnern nicht vorliegen (vgl. § 24b Abs. 3 EStG). Liegen die Voraussetzungen [...] >> weiterlesen

Das Merkmal „alleinstehend“ ist erfüllt, wenn zum Haushalt keine andere volljährige Person gehört mit Ausnahme von Kindern, für die ein Anspruch auf Kindergeld besteht; außerdem dürfen die Voraussetzungen für eine Zusammenveranlagung von Ehe- bzw. Lebenspartnern nicht vorliegen (vgl. § 24b Abs. 3 EStG). Liegen die Voraussetzungen [...] >> weiterlesen

Das Merkmal „alleinstehend“ ist erfüllt, wenn zum Haushalt keine andere volljährige Person gehört mit Ausnahme von Kindern, für die ein Anspruch auf Kindergeld besteht; außerdem dürfen die Voraussetzungen für eine Zusammenveranlagung von Ehe- bzw. Lebenspartnern nicht vorliegen (vgl. § 24b Abs. 3 EStG). Liegen die Voraussetzungen [...] >> weiterlesen01.062022Erstattung von Vorsteuerbeträgen aus sog. Drittstaaten

Autor: badewitz

geschrieben am 01.06.2022 09:03 Uhr, abgelegt in Juni 2022

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EUStaat bezogen und entsprechende Vorsteuerbeträge (z.B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen. Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen Erstattungsbehörde oder [...] >> weiterlesen

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen Erstattungsbehörde oder [...] >> weiterlesen

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen Erstattungsbehörde oder [...] >> weiterlesen01.062022Kinderfreibeträge bei eheähnlicher Lebensgemeinschaft der Eltern

Autor: badewitz

geschrieben am 01.06.2022 09:02 Uhr, abgelegt in Juni 2022

Für Besserverdienende kann die Berücksichtigung von Kinderfreibeträgen im Rahmen der Einkommensteuer- Veranlagung günstiger sein als das Kindergeld. Die Kinderfreibeträge stehen jedem Elternteil grundsätzlich zur Hälfte zu.

Allerdings können in Fällen, in denen die Voraussetzungen für die Ehegattenveranlagung nicht gegeben sind, auf Antrag die anteiligen Kinderfreibeträge übertragen werden, wenn der andere Elternteil seiner Unterhaltsverpflichtung nicht imWesentlichen (d. h. zu weniger als 75%) nachkommt oder mangels Leistungsfähigkeit nicht unterhaltspflichtig ist (§ 32 Abs. 6 Satz 6 EStG).

Allerdings können in Fällen, in denen die Voraussetzungen für die Ehegattenveranlagung nicht gegeben sind, auf Antrag die anteiligen Kinderfreibeträge übertragen werden, wenn der andere Elternteil seiner Unterhaltsverpflichtung nicht imWesentlichen (d. h. zu weniger als 75%) nachkommt oder mangels Leistungsfähigkeit nicht unterhaltspflichtig ist (§ 32 Abs. 6 Satz 6 EStG).

Der Bundesfinanzhof hatte kürzlich über eine Übertragung der anteiligen [...] >> weiterlesen

Allerdings können in Fällen, in denen die Voraussetzungen für die Ehegattenveranlagung nicht gegeben sind, auf Antrag die anteiligen Kinderfreibeträge übertragen werden, wenn der andere Elternteil seiner Unterhaltsverpflichtung nicht imWesentlichen (d. h. zu weniger als 75%) nachkommt oder mangels Leistungsfähigkeit nicht unterhaltspflichtig ist (§ 32 Abs. 6 Satz 6 EStG).Der Bundesfinanzhof hatte kürzlich über eine Übertragung der anteiligen [...] >> weiterlesen

01.062022Veräußerung eines mit einem „Gartenhaus“ bebauten Grundstücks

Autor: badewitz

geschrieben am 01.06.2022 09:02 Uhr, abgelegt in Juni 2022

Werden private Grundstücke oder grundstücksgleiche Rechte wie z.B. Erbbaurechte innerhalb von 10 Jahren nach dem Erwerb veräußert, sind die daraus erzielten Gewinne als privates Veräußerungsgeschäft grundsätzlich steuerpflichtig, soweit die Immobilien nicht ausschließlich oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurden.

Auch ein zeitweiliges Bewohnen ist ausreichend, sofern die Wohnung in der übrigen Zeit zur Verfügung steht (z.B. Ferienwohnungen oder Zweitwohnungen). Die Nutzung zu eigenen Wohnzwecken setzt jedoch eine dauerhafte Eignung zum Bewohnen voraus.

Auch ein zeitweiliges Bewohnen ist ausreichend, sofern die Wohnung in der übrigen Zeit zur Verfügung steht (z.B. Ferienwohnungen oder Zweitwohnungen). Die Nutzung zu eigenen Wohnzwecken setzt jedoch eine dauerhafte Eignung zum Bewohnen voraus.

Der Bundesfinanzhof hat [...] >> weiterlesen

Auch ein zeitweiliges Bewohnen ist ausreichend, sofern die Wohnung in der übrigen Zeit zur Verfügung steht (z.B. Ferienwohnungen oder Zweitwohnungen). Die Nutzung zu eigenen Wohnzwecken setzt jedoch eine dauerhafte Eignung zum Bewohnen voraus.Der Bundesfinanzhof hat [...] >> weiterlesen

01.062022Steuerermäßigung für zusammengeballte Überstundenvergütungen

Autor: badewitz

geschrieben am 01.06.2022 09:01 Uhr, abgelegt in Juni 2022

Der Einkommensteuertarif sieht mit steigendem Einkommen eine progressive Erhöhung des Einkommensteuersatzes vor.Werden Vergütungen nicht laufend, sondern für eine mehrjährige Tätigkeit in einer Summe ausgezahlt, führt dieser Progressionseffekt regelmäßig zu einer Steuermehrbelastung.

Um die Progressionswirkung bei einem zusammengeballten Zufluss von Lohnnachzahlungen zu mildern, kann die Besteuerung nach der sog. Fünftelregelung vorgenommen werden. Voraussetzung ist, dass sich die Nachzahlung auf die Vergütung für eine Tätigkeit bezieht, die sich über mindestens zwei Veranlagungszeiträume erstreckt und einen Zeitraum von mehr als zwölf Monaten umfasst.

Um die Progressionswirkung bei einem zusammengeballten Zufluss von Lohnnachzahlungen zu mildern, kann die Besteuerung nach der sog. Fünftelregelung vorgenommen werden. Voraussetzung ist, dass sich die Nachzahlung auf die Vergütung für eine Tätigkeit bezieht, die sich über mindestens zwei Veranlagungszeiträume erstreckt und einen Zeitraum von mehr als zwölf Monaten umfasst.

Der Bundesfinanzhof hat entschieden, dass [...] >> weiterlesen

Um die Progressionswirkung bei einem zusammengeballten Zufluss von Lohnnachzahlungen zu mildern, kann die Besteuerung nach der sog. Fünftelregelung vorgenommen werden. Voraussetzung ist, dass sich die Nachzahlung auf die Vergütung für eine Tätigkeit bezieht, die sich über mindestens zwei Veranlagungszeiträume erstreckt und einen Zeitraum von mehr als zwölf Monaten umfasst.Der Bundesfinanzhof hat entschieden, dass [...] >> weiterlesen

01.062022Unterschiedliche Besteuerung von Privat- und Betriebsvermögen

Autor: badewitz

geschrieben am 01.06.2022 09:00 Uhr, abgelegt in Juni 2022

Erbschaftsteuer: Unterschiedliche Besteuerung von Privat- und Betriebsvermögen nicht verfassungswidrig

Nach dem derzeitigen Erbschaftsteuerrecht kommen beim Erwerb von Betriebsvermögen unterschiedliche Begünstigungen in Betracht. Diese reichen von Verschonungsabschlägen bis zur vollen Steuerbefreiung, wenn bestimmte Voraussetzungen erfüllt sind.

Nach dem derzeitigen Erbschaftsteuerrecht kommen beim Erwerb von Betriebsvermögen unterschiedliche Begünstigungen in Betracht. Diese reichen von Verschonungsabschlägen bis zur vollen Steuerbefreiung, wenn bestimmte Voraussetzungen erfüllt sind.

In einem Beschluss hat der Bundesfinanzhof klargestellt, dass die Besteuerung von Privatvermögen nicht deshalb als verfassungswidrig zu betrachten ist, weil in demselben Zeitraum eine „Überbegünstigung“ des Betriebsvermögens vorliege.

Das Gericht weist im Übrigen darauf hin, dass die Rechtsprechung aktuell bereits ausgeführt hat, dass sie nicht von der Verfassungswidrigkeit des derzeitigen Erbschaftsteuerrechts [...] >> weiterlesen

Nach dem derzeitigen Erbschaftsteuerrecht kommen beim Erwerb von Betriebsvermögen unterschiedliche Begünstigungen in Betracht. Diese reichen von Verschonungsabschlägen bis zur vollen Steuerbefreiung, wenn bestimmte Voraussetzungen erfüllt sind.In einem Beschluss hat der Bundesfinanzhof klargestellt, dass die Besteuerung von Privatvermögen nicht deshalb als verfassungswidrig zu betrachten ist, weil in demselben Zeitraum eine „Überbegünstigung“ des Betriebsvermögens vorliege.

Das Gericht weist im Übrigen darauf hin, dass die Rechtsprechung aktuell bereits ausgeführt hat, dass sie nicht von der Verfassungswidrigkeit des derzeitigen Erbschaftsteuerrechts [...] >> weiterlesen

in Kronach und

in Kronach und