- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

April 2022

01.042022Vernichtung von Buchhaltungsunterlagen

Autor: badewitz

geschrieben am 01.04.2022 11:20 Uhr, abgelegt in April 2022

Für Buchhaltungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden.

Aufzubewahren sind alle Unterlagen, die zum Verständnis und zur Überprüfung der Aufzeichnungspflichten von Bedeutung sind. Dies gilt sowohl für Unterlagen in Papierform als auch für Unterlagen in Form von Daten, Datensätzen und elektronischen Dokumenten; die Grundsätze der ordnungsmäßigen Buchführung sind einzuhalten. Während des Aufbewahrungszeitraums muss der Zugriff auf diese Daten, die Lesbarkeit und die maschinelle Auswertbarkeit möglich sein.

Aufzubewahren sind alle Unterlagen, die zum Verständnis und zur Überprüfung der Aufzeichnungspflichten von Bedeutung sind. Dies gilt sowohl für Unterlagen in Papierform als auch für Unterlagen in Form von Daten, Datensätzen und elektronischen Dokumenten; die Grundsätze der ordnungsmäßigen Buchführung sind einzuhalten. Während des Aufbewahrungszeitraums muss der Zugriff auf diese Daten, die Lesbarkeit und die maschinelle Auswertbarkeit möglich sein.

Eingehende elektronische Rechnungen, [...] >> weiterlesen

Aufzubewahren sind alle Unterlagen, die zum Verständnis und zur Überprüfung der Aufzeichnungspflichten von Bedeutung sind. Dies gilt sowohl für Unterlagen in Papierform als auch für Unterlagen in Form von Daten, Datensätzen und elektronischen Dokumenten; die Grundsätze der ordnungsmäßigen Buchführung sind einzuhalten. Während des Aufbewahrungszeitraums muss der Zugriff auf diese Daten, die Lesbarkeit und die maschinelle Auswertbarkeit möglich sein.Eingehende elektronische Rechnungen, [...] >> weiterlesen

01.042022Billigkeitsmaßnahmen zur Lohnsummenregelung

Autor: badewitz

geschrieben am 01.04.2022 11:19 Uhr, abgelegt in April 2022

Erbschaftsteuer: Billigkeitsmaßnahmen zur Lohnsummenregelung wegen der Corona-Krise

Betriebsvermögen ist unter bestimmten Voraussetzungen beim Erben bis zu 85 % steuerfrei (sog. Regelverschonung, § 13a ErbStG). Voraussetzung dafür ist, dass der Betrieb im Wesentlichen weitergeführt wird.

Die Begünstigung wird daher nachträglich gemindert, wenn sich die durchschnittliche Lohnsumme in den fünf Jahren nach der Erbschaft wesentlich verringert. Die Lohnsumme muss in den folgenden fünf Jahren zusammen mindestens 400 % der durchschnittlichen Lohnsumme vor der Erbschaft betragen, um eine Kürzung des Verschonungsabschlags zu vermeiden.

Die Begünstigung wird daher nachträglich gemindert, wenn sich die durchschnittliche Lohnsumme in den fünf Jahren nach der Erbschaft wesentlich verringert. Die Lohnsumme muss in den folgenden fünf Jahren zusammen mindestens 400 % der durchschnittlichen Lohnsumme vor der Erbschaft betragen, um eine Kürzung des Verschonungsabschlags zu vermeiden.

Dabei wird Kurzarbeitergeld nicht zur [...] >> weiterlesen

Betriebsvermögen ist unter bestimmten Voraussetzungen beim Erben bis zu 85 % steuerfrei (sog. Regelverschonung, § 13a ErbStG). Voraussetzung dafür ist, dass der Betrieb im Wesentlichen weitergeführt wird.

Die Begünstigung wird daher nachträglich gemindert, wenn sich die durchschnittliche Lohnsumme in den fünf Jahren nach der Erbschaft wesentlich verringert. Die Lohnsumme muss in den folgenden fünf Jahren zusammen mindestens 400 % der durchschnittlichen Lohnsumme vor der Erbschaft betragen, um eine Kürzung des Verschonungsabschlags zu vermeiden.Dabei wird Kurzarbeitergeld nicht zur [...] >> weiterlesen

01.042022Keine Schenkungsteuer auf Abfindung bei Scheidung

Autor: badewitz

geschrieben am 01.04.2022 11:18 Uhr, abgelegt in April 2022

Jede Schenkung unterliegt grundsätzlich als sog. freigebige Zuwendung der Schenkungsteuer, soweit der Bedachte dadurch auf Kosten des Schenkers bereichert wird (§ 7 Abs. 1 Nr. 1 ErbStG). Diese Voraussetzung gilt als erfüllt, wenn im Zusammenhang mit der Eheschließung ein Ehevertrag geschlossen und u. a. pauschal vor Eheschließung eine „Abfindung“ als Ersatz für eventuell zukünftig entstehenden nachehelichen Unterhalt gezahlt wird.

Der Verzicht auf möglicherweise später entstehende Ansprüche wird dann nicht als Gegenleistung für die Abfindung beurteilt; die Abfindung ist vielmehr schenkungsteuerpflichtig. Das gilt auch für eine [...] >> weiterlesen

Der Verzicht auf möglicherweise später entstehende Ansprüche wird dann nicht als Gegenleistung für die Abfindung beurteilt; die Abfindung ist vielmehr schenkungsteuerpflichtig. Das gilt auch für eine [...] >> weiterlesen

Der Verzicht auf möglicherweise später entstehende Ansprüche wird dann nicht als Gegenleistung für die Abfindung beurteilt; die Abfindung ist vielmehr schenkungsteuerpflichtig. Das gilt auch für eine [...] >> weiterlesen01.042022Gesetzesentwurf zur Umsetzung steuerlicher Hilfsmaßnahmen

Autor: badewitz

geschrieben am 01.04.2022 11:17 Uhr, abgelegt in April 2022

Entwurf eines Vierten Gesetzes zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise

Zur weiteren Bekämpfung der Folgen der Corona-Pandemie sind weitere steuerliche Maßnahmen geplant:

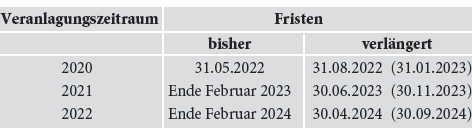

Die Fristen zur Abgabe von Steuererklärungen (z. B. Einkommen-, Körperschaft-, Umsatzsteuer) werden teilweise in einer weiteren Stufe verlängert. Für von Beratern erstellte Erklärungen ergeben sich folgende Fristen:

Die Fristen zur Abgabe von Steuererklärungen (z. B. Einkommen-, Körperschaft-, Umsatzsteuer) werden teilweise in einer weiteren Stufe verlängert. Für von Beratern erstellte Erklärungen ergeben sich folgende Fristen:

Die mit dem Zweiten Corona-Steuerhilfegesetz eingeführte degressive Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens wird um ein Jahr verlängert und gilt auch noch für Wirtschaftsgüter, die im Jahr 2022 angeschafft [...] >> weiterlesen

Die mit dem Zweiten Corona-Steuerhilfegesetz eingeführte degressive Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens wird um ein Jahr verlängert und gilt auch noch für Wirtschaftsgüter, die im Jahr 2022 angeschafft [...] >> weiterlesen

Zur weiteren Bekämpfung der Folgen der Corona-Pandemie sind weitere steuerliche Maßnahmen geplant:

Die Fristen zur Abgabe von Steuererklärungen (z. B. Einkommen-, Körperschaft-, Umsatzsteuer) werden teilweise in einer weiteren Stufe verlängert. Für von Beratern erstellte Erklärungen ergeben sich folgende Fristen:Die mit dem Zweiten Corona-Steuerhilfegesetz eingeführte degressive Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens wird um ein Jahr verlängert und gilt auch noch für Wirtschaftsgüter, die im Jahr 2022 angeschafft [...] >> weiterlesen01.042022Zufluss von Tantiemen an Gesellschafter-Geschäftsführer

Autor: badewitz

geschrieben am 01.04.2022 11:16 Uhr, abgelegt in April 2022

Grundsätzlich sind Sonderzahlungen an Arbeitnehmer dann steuerpflichtig, wenn sie zugeflossen sind. Das gilt auch für Tantiemen. Bei einem beherrschenden Gesellschafter-Geschäftsführer einer GmbH wird jedoch davon ausgegangen, dass ihm diese bereits mit deren Fälligkeit zufließen.

Denn der beherrschende Gesellschafter kann regelmäßig selbst entscheiden, wann er sich eine fällige Forderung auszahlen lässt, also bereits mit der Fälligkeit darüber verfügen kann.

Denn der beherrschende Gesellschafter kann regelmäßig selbst entscheiden, wann er sich eine fällige Forderung auszahlen lässt, also bereits mit der Fälligkeit darüber verfügen kann.

Vor diesem Hintergrund kann die Versteuerung einer Tantieme bei einem beherrschenden Gesellschafter nicht dadurch vermieden werden, dass die Auszahlung der fälligen Tantiemen ganz oder teilweise zurückgestellt [...] >> weiterlesen

Denn der beherrschende Gesellschafter kann regelmäßig selbst entscheiden, wann er sich eine fällige Forderung auszahlen lässt, also bereits mit der Fälligkeit darüber verfügen kann.Vor diesem Hintergrund kann die Versteuerung einer Tantieme bei einem beherrschenden Gesellschafter nicht dadurch vermieden werden, dass die Auszahlung der fälligen Tantiemen ganz oder teilweise zurückgestellt [...] >> weiterlesen

01.042022Steuerfestsetzungen auf anhängige Musterverfahren

Autor: badewitz

geschrieben am 01.04.2022 11:16 Uhr, abgelegt in April 2022

Vorläufige Steuerfestsetzungen im Hinblick auf anhängige Musterverfahren

Nach einer Information der Finanzverwaltung sind aktuell zwei Punkte in die sog. Vorläufigkeitsliste aufgenommen worden:

Nach einer Information der Finanzverwaltung sind aktuell zwei Punkte in die sog. Vorläufigkeitsliste aufgenommen worden:

a) Besteuerung bei Altersrenten ab 2005

Der Bundesfinanzhof hatte darauf hingewiesen, dass eine „Zuvielbelastung“ von Altersbezügen vorliegen könne, wenn die Steuerbelastung der gesetzlichen Altersrente gemäß § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa EStG höher ist als die im Rahmen des Sonderausgabenabzugs steuerfrei gestellten Rentenversicherungsbeiträge. Die Finanzverwaltung nimmt entsprechende Einkommensteuerfestsetzungen ab 2005 zwar vorläufig vor, stellt aber klar, dass eine Überprüfung dieser Frage [...] >> weiterlesen

Nach einer Information der Finanzverwaltung sind aktuell zwei Punkte in die sog. Vorläufigkeitsliste aufgenommen worden:a) Besteuerung bei Altersrenten ab 2005

Der Bundesfinanzhof hatte darauf hingewiesen, dass eine „Zuvielbelastung“ von Altersbezügen vorliegen könne, wenn die Steuerbelastung der gesetzlichen Altersrente gemäß § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa EStG höher ist als die im Rahmen des Sonderausgabenabzugs steuerfrei gestellten Rentenversicherungsbeiträge. Die Finanzverwaltung nimmt entsprechende Einkommensteuerfestsetzungen ab 2005 zwar vorläufig vor, stellt aber klar, dass eine Überprüfung dieser Frage [...] >> weiterlesen

01.042022Nutzungsdauer für Computerhardware nur noch ein Jahr

Autor: badewitz

geschrieben am 01.04.2022 11:15 Uhr, abgelegt in April 2022

Betriebsgewöhnliche Nutzungsdauer für Computerhardware und Software nur noch ein Jahr

Das Bundesfinanzministerium hat sein Schreiben, nach dem für „Computerhardware“ sowie für „Software“ eine betriebsgewöhnliche Nutzungsdauer von einem Jahr zugrunde gelegt werden kann (statt z. B. von drei Jahren), konkretisiert. Darin wird klargestellt, dass im Jahr der Anschaffung oder Fertigstellung die gesamten Anschaffungs- oder Herstellungskosten der Hard- und Software in voller Höhe (ggf. bis auf einen Erinnerungswert von 1 Euro) abgeschrieben werden können.

Das Bundesfinanzministerium hat sein Schreiben, nach dem für „Computerhardware“ sowie für „Software“ eine betriebsgewöhnliche Nutzungsdauer von einem Jahr zugrunde gelegt werden kann (statt z. B. von drei Jahren), konkretisiert. Darin wird klargestellt, dass im Jahr der Anschaffung oder Fertigstellung die gesamten Anschaffungs- oder Herstellungskosten der Hard- und Software in voller Höhe (ggf. bis auf einen Erinnerungswert von 1 Euro) abgeschrieben werden können.

Eine zeitanteilige Abschreibung ist bei unterjähriger Anschaffung nicht erforderlich. Bei der Inventur sind diese [...] >> weiterlesen

Das Bundesfinanzministerium hat sein Schreiben, nach dem für „Computerhardware“ sowie für „Software“ eine betriebsgewöhnliche Nutzungsdauer von einem Jahr zugrunde gelegt werden kann (statt z. B. von drei Jahren), konkretisiert. Darin wird klargestellt, dass im Jahr der Anschaffung oder Fertigstellung die gesamten Anschaffungs- oder Herstellungskosten der Hard- und Software in voller Höhe (ggf. bis auf einen Erinnerungswert von 1 Euro) abgeschrieben werden können.Eine zeitanteilige Abschreibung ist bei unterjähriger Anschaffung nicht erforderlich. Bei der Inventur sind diese [...] >> weiterlesen