- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Grundsteuer-Erlass wegen Ertragsminderung

Autor: badewitz

geschrieben am 02.03.2022 14:55 Uhr, abgelegt in März 2022

Ein Grundsteuer-Erlass wegen einer Ertragsminderung bei bebauten Grundstücken kommt nicht nur bei außergewöhnlichen und vorübergehenden Umständen in Betracht, sondern z. B. auch bei schwacher Mietnachfrage bzw. Unvermietbarkeit der Immobilie aufgrund der allgemein schwierigen Wirtschaftslage.

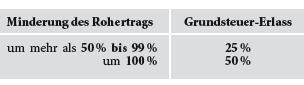

Der Grundsteuer-Erlass ist abhängig von der Minderung des Rohertrags (bei Mietwohngrundstücken die Jahresrohmiete) und kann erst ab einer Ertragsminderung von über 50% beantragt werden:

Der Grundsteuer-Erlass ist abhängig von der Minderung des Rohertrags (bei Mietwohngrundstücken die Jahresrohmiete) und kann erst ab einer Ertragsminderung von über 50% beantragt werden:

Ein Grundsteuer-Erlass kommt nur in Betracht, wenn der Vermieter die Minderung des Ertrags nicht zu vertreten hat. Bei einer leerstehenden Wohnung muss der Vermieter nachweisen, dass er sich nachhaltig und ernsthaft um eine Vermietung zu einem marktgerechten Mietzins bemüht hat.

Hierfür ist es notwendig, dass der Grundstückseigentümer versucht haben muss, den Kreis der möglichen Interessenten möglichst umfassend zu erreichen. Angesichts der weitreichenden Nutzung des Internets ist es im Regelfall erforderlich, dass eine Bewerbung leerstehender Immobilien über dieses Medium – und zwar auch in den einschlägigen Suchportalen – erfolgt. Nicht ausreichend ist dagegen das Anbieten z.B. lediglich auf der Homepage des beauftragten Maklers.

Der Antrag auf Erlass der Grundsteuer für das Jahr 2021 ist bis zum 31.03.2022 zu stellen; die Frist kann grundsätzlich nicht verlängert werden (vgl. Abschn. 41 GrStR).