- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Entfernungspauschale bei Nutzung verschiedener Verkehrsmittel

Autor: badewitz

geschrieben am 02.03.2022 14:53 Uhr, abgelegt in März 2022

Arbeitnehmer können für die Wege zwischen Wohnung und erster Tätigkeitsstätte unabhängig vom gewählten Verkehrsmittel eine Entfernungspauschale von 0,30 Euro für jeden vollen Kilometer der Entfernung zwischen Wohnung und erster Tätigkeitsstätte als Werbungskosten geltend machen, höchstens jedoch 4.500 Euro im Kalenderjahr.

Die Begrenzung auf den Höchstbetrag gilt nicht bei Verwendung eines PKW. Bei Nutzung öffentlicher Verkehrsmittel können die tatsächlichen Aufwendungen angesetzt werden, wenn diese höher sind als die gesamte Entfernungspauschale.

Die Begrenzung auf den Höchstbetrag gilt nicht bei Verwendung eines PKW. Bei Nutzung öffentlicher Verkehrsmittel können die tatsächlichen Aufwendungen angesetzt werden, wenn diese höher sind als die gesamte Entfernungspauschale.

Infolge der Einführung der CO2-Steuer wurde die Entfernungspauschale ab 2021 ab dem 21. Entfernungskilometer auf jeweils 0,35 Euro und ab 2024 auf 0,38 Euro angehoben. Bei der Verwendung verschiedener Verkehrsmittel für den Arbeitsweg kann wie folgt vorgegangen werden.

Beispiel:

Ein Arbeitnehmer fährt im Jahr 2021 an 220 Arbeitstagen mit dem eigenen PKW 30 km zum nächsten Bahnhof und von dort 90 km mit der Bahn zu seiner ersten Tätigkeitsstätte. Die kürzeste maßgebende Entfernung (Straßenverbindung) beträgt 100 km.

Die Aufwendungen für die Bahnfahrten betragen 2.160 e (monatlich 180 e × 12) im Jahr.

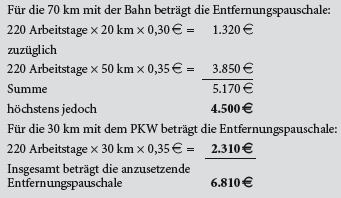

Von der maßgebenden Entfernung von 100 km ist zunächst eine Teilstrecke von 30 km den Fahrten mit dem PKW (die ohne Höchstbetrag abzugsfähig sind) und der Rest von 70 km den Fahrten mit der Bahn zuzuordnen.

Für die 70 km mit der Bahn beträgt die Entfernungspauschale:

Die tatsächlichen Aufwendungen für die Bahnfahrten in Höhe von 2.160 e wirken sich nicht aus, weil sie niedriger sind als die für das Kalenderjahr insgesamt anzusetzende Entfernungspauschale.