- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Unterhaltsaufwendungen

Autor: badewitz

geschrieben am 11.10.2018 17:03 Uhr, abgelegt in Oktober 2018

Anteilige Kürzung bei „gelegentlichen“ Zahlungen

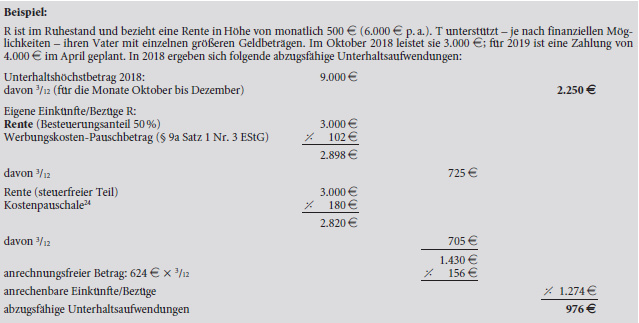

Unterhaltsleistungen an gesetzlich unterhaltsberechtigte Personen (z.B. Kinder über 25 Jahre oder Eltern) können grundsätzlich bis zu einer Höhe von 9.000 Euro (ab 2019 voraussichtlich 9.168 Euro) im Kalenderjahr als außergewöhnliche Belastung steuerlich berücksichtigt werden. Eigene Einkünfte und Bezüge der bedürftigen Person mindern den Höchstbetrag, soweit diese 624 Euro übersteigen (vgl. § 33a Abs. 1 EStG).

Zu beachten ist, dass entsprechende Unterhaltsaufwendungen nur insoweit geltend gemacht werden können, als die Leistungen dazu bestimmt und geeignet sind, dem laufenden Lebensbedarf des Unterhaltsempfängers im jeweiligen Kalenderjahr der Unterhaltszahlung zu dienen. Bei einmaligen oder gelegentlichen Zahlungen, die nicht das gesamte Jahr über geleistet werden, ermäßigt sich der Unterhaltshöchstbetrag anteilig (siehe § 33a Abs. 3 EStG). Wie der Bundesfinanzhof in einer aktuellen Entscheidung bestätigt hat, kann diese Regelung zu Nachteilen führen, wenn Unterhaltszahlungen erst im Laufe eines Kalenderjahres geleistet werden.

Nach Auffassung des Gerichts sind Unterhaltsaufwendungen nur dann begünstigt, wenn diese den „laufenden“ Bedürfnissen des Unterhaltsberechtigten dienen. Somit sei eine Rückbeziehung der Zahlung auf einen vor dem Monat der Zahlung liegenden Zeitraum ausgeschlossen; laufende Bedürfnisse können nicht durch eine erst in der Zukunft liegende Zahlung befriedigt werden. Ebenso sei es nicht möglich, Unterhaltszahlungen, die im laufenden Jahr geleistet werden, zu berücksichtigen, soweit diese – als „Vorschuss“ – im Hinblick auf die künftigen Bedürfnisse des Empfängers nach Ablauf des Kalenderjahres erfolgen.

Im Beispielsfall sind daher im Jahr 2018 von den gezahlten 3.000 Euro lediglich 976 Euro berücksichtigungsfähig. Und auch im Folgejahr 2019 wären Unterhaltsaufwendungen erst ab dem Monat April, d. h. also nur für 9 Monate, in Höhe von insgesamt 3.056 Euro anzusetzen.

Bei nicht regelmäßigen (Einzel-)Zahlungen ist in der Praxis ggf. darauf zu achten, diese möglichst bereits im Januar zu leisten, damit nicht – wie im Beispiel – Unterhaltsaufwendungen steuerlich verloren gehen.