- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Die Bundesregierung plant u. a. Beitragssenkungen im Bereich der Krankenversicherung und Beitragssatzänderungen bei der Pflege- und Arbeitslosenversicherung ab 2019.

Grundsätzlich werden Einnahmen dann für Zwecke der Besteuerung erfasst, wenn sie dem Bezieher zugeflossen sind. Laufender Arbeitslohn gilt regelmäßig in dem Kalenderjahr als bezogen, in dem der Lohnzahlungszeitraum (in der Regel der Monat) endet. Voraussetzung für die Besteuerung ist allerdings, dass der Arbeitslohn dem Arbeitnehmer tatsächlich zugeflossen ist und er wirtschaftlich darüber verfügen kann. Vereinbaren Arbeitgeber und Arbeitnehmer, dass dem Arbeitnehmer künftig fällig werdender Arbeitslohn nicht sofort ausbezahlt, sondern einem Wertguthaben- bzw. Arbeitszeitkonto zugeführt wird, aus dem Vergütungen in einer späteren Freistellungsphase aufgebracht werden [...] >> weiterlesen

Grundsätzlich werden Einnahmen dann für Zwecke der Besteuerung erfasst, wenn sie dem Bezieher zugeflossen sind. Laufender Arbeitslohn gilt regelmäßig in dem Kalenderjahr als bezogen, in dem der Lohnzahlungszeitraum (in der Regel der Monat) endet. Voraussetzung für die Besteuerung ist allerdings, dass der Arbeitslohn dem Arbeitnehmer tatsächlich zugeflossen ist und er wirtschaftlich darüber verfügen kann. Vereinbaren Arbeitgeber und Arbeitnehmer, dass dem Arbeitnehmer künftig fällig werdender Arbeitslohn nicht sofort ausbezahlt, sondern einem Wertguthaben- bzw. Arbeitszeitkonto zugeführt wird, aus dem Vergütungen in einer späteren Freistellungsphase aufgebracht werden [...] >> weiterlesen

August 2018

13.082018Kleinunternehmerregelung bei Gebrauchtwarenhändler

Autor: badewitz

geschrieben am 13.08.2018 16:19 Uhr, abgelegt in August 2018

Nach der sog. Kleinunternehmerregelung33 wird die für Umsätze nach § 1 Abs. 1 Nr. 1 UStG geschuldete Umsatz steuer von inländischen Unternehmern nicht erhoben, wenn deren „Gesamtumsatz“ (einschließlich Umsatzsteuer) im vorangegangenen Kalenderjahr höchstens 17.500 Euro betragen hat und im laufenden Kalenderjahr voraussichtlich 50.000 Euro nicht übersteigen wird.

Der Gesamtumsatz wird nach vereinnahmten Entgelten bemessen, jedoch ohne bestimmte steuerfreie Umsätze und Erlöse aus dem Verkauf von Anlagevermögen.

Wie bei Gebrauchtwarenhändlern zu verfahren ist, die von der Differenzbesteuerung nach § 25a UStG Gebrauch machen, ist unklar. Bei [...] >> weiterlesen

Der Gesamtumsatz wird nach vereinnahmten Entgelten bemessen, jedoch ohne bestimmte steuerfreie Umsätze und Erlöse aus dem Verkauf von Anlagevermögen.

Wie bei Gebrauchtwarenhändlern zu verfahren ist, die von der Differenzbesteuerung nach § 25a UStG Gebrauch machen, ist unklar. Bei [...] >> weiterlesen

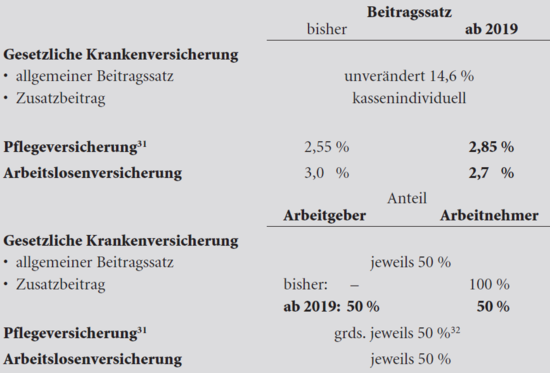

13.082018Änderungen an Beiträgen zur Sozialversicherung

Autor: badewitz

geschrieben am 13.08.2018 16:15 Uhr, abgelegt in August 2018

Die Bundesregierung plant u. a. Beitragssenkungen im Bereich der Krankenversicherung und Beitragssatzänderungen bei der Pflege- und Arbeitslosenversicherung ab 2019.

13.082018Baukostenzuschuss für öffentliche Sammelnetze

Autor: badewitz

geschrieben am 13.08.2018 16:12 Uhr, abgelegt in August 2018

Für die Inanspruchnahme von Handwerkerleistungen für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen kommt eine Steuerermäßigung in Höhe von 20 % der Aufwendungen, höchstens jedoch 1.200 Euro pro Jahr, in Betracht.

Auch Handwerkerleistungen, die jenseits der Grundstücksgrenze auf fremdem – beispielsweise öffentlichem – Grund erbracht werden, können begünstigt sein, wenn die Arbeiten in unmittelbarem räumlichen Zusammenhang zum Haushalt des Steuerpflichtigen durchgeführt werden und dem Haushalt dienen. Die Finanzverwaltung sieht bisher Maßnahmen, die von der öffentlichen Hand oder einem von ihr beauftragten Dritten erbracht werden, nicht als begünstigt [...] >> weiterlesen

Auch Handwerkerleistungen, die jenseits der Grundstücksgrenze auf fremdem – beispielsweise öffentlichem – Grund erbracht werden, können begünstigt sein, wenn die Arbeiten in unmittelbarem räumlichen Zusammenhang zum Haushalt des Steuerpflichtigen durchgeführt werden und dem Haushalt dienen. Die Finanzverwaltung sieht bisher Maßnahmen, die von der öffentlichen Hand oder einem von ihr beauftragten Dritten erbracht werden, nicht als begünstigt [...] >> weiterlesen

13.082018Überlassung eines PKW

Autor: badewitz

geschrieben am 13.08.2018 16:12 Uhr, abgelegt in August 2018

Für ein geringfügiges Beschäftigungsverhältnis (Minijob) gelten besondere Regelungen: Übersteigt der Arbeits - lohn regelmäßig nicht 450 Euro im Monat, kommt für Zwecke der Lohnsteuer ein Pauschsteuersatz in Höhe von 2% des Arbeitsentgelts in Betracht; bei der Sozialversicherung gelten z.T. besondere Beitragssätze.

Grundsätzlich kann im Rahmen eines geringfügigen Beschäftigungsverhältnisses dem Arbeitnehmer auch ein Dienst-PKW für die private Nutzung überlassen werden, die nach der 1%-Regelung besteuert wird. Das Finanzgericht Köln hat sich mit der Frage auseinandergesetzt, ob die Kombination beider Regelungen (gering fügige Beschäftigung und 1%-Regelung) [...] >> weiterlesen

Grundsätzlich kann im Rahmen eines geringfügigen Beschäftigungsverhältnisses dem Arbeitnehmer auch ein Dienst-PKW für die private Nutzung überlassen werden, die nach der 1%-Regelung besteuert wird. Das Finanzgericht Köln hat sich mit der Frage auseinandergesetzt, ob die Kombination beider Regelungen (gering fügige Beschäftigung und 1%-Regelung) [...] >> weiterlesen

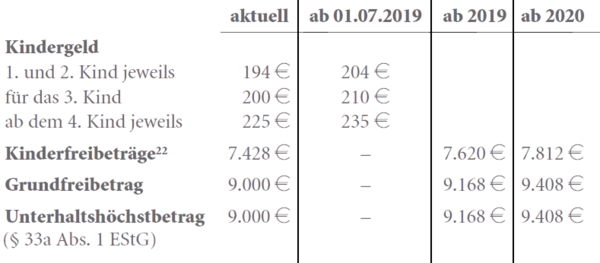

13.082018Steuerliche Entlastung für Familien

Autor: badewitz

geschrieben am 13.08.2018 16:05 Uhr, abgelegt in August 2018

Die Bundesregierung hat ein neues Familienentlastungsgesetz vorgelegt, das stufenweise ab dem Jahr 2019 Verbesserungen insbesondere beim Kindergeld und Kinderfreibetrag sowie beim Grundfreibetrag vorsieht. Flankiert werden diese Maßnahmen durch tarifliche Entlastungen zum Ausgleich der „kalten Progression“. Ein Abbau des Solidaritätszuschlags ist in dem Gesetzentwurf nicht enthalten. Der folgenden Übersicht können die wichtigsten Änderungen entnommen werden:

Ein Ehepaar mit 2 Kindern und einem Einkommen von 100.000 Euro hätte dann im Jahr 2019 eine steuerliche Entlastung gegenüber 2018 von 356 Euro und im Jahr 2020 von weiteren 388 [...] >> weiterlesen

Ein Ehepaar mit 2 Kindern und einem Einkommen von 100.000 Euro hätte dann im Jahr 2019 eine steuerliche Entlastung gegenüber 2018 von 356 Euro und im Jahr 2020 von weiteren 388 [...] >> weiterlesen

13.082018Aussetzung der Vollziehung bei Verzinsung

Autor: badewitz

geschrieben am 13.08.2018 16:02 Uhr, abgelegt in August 2018

Nach Auffassung des Bundesfinanzhofs ist die derzeitige gesetzliche Regelung, Steuererstattungen und Nachzahlungen mit 0,5 % pro Monat zu verzinsen, zumindest ab dem Jahr 2015 nicht verfassungskonform.

Das Gericht hatte einem Antrag auf Aussetzung der Vollziehung eines entsprechenden Zinsbescheides stattgegeben. Die Finanzverwaltung will das Urteil für Verzinsungszeiträume ab dem 1. April 2015 grundsätzlich in allen Fällen anwenden, in denen der Zinsschuldner gegen die Zinsfestsetzung Einspruch einlegt und die Aussetzung der Vollziehung beantragt. Entsprechende Zinsfestsetzungen sollten daher angefochten und Aussetzung der Vollziehung beantragt werden.

Die Finanzverwaltung weist [...] >> weiterlesen

Das Gericht hatte einem Antrag auf Aussetzung der Vollziehung eines entsprechenden Zinsbescheides stattgegeben. Die Finanzverwaltung will das Urteil für Verzinsungszeiträume ab dem 1. April 2015 grundsätzlich in allen Fällen anwenden, in denen der Zinsschuldner gegen die Zinsfestsetzung Einspruch einlegt und die Aussetzung der Vollziehung beantragt. Entsprechende Zinsfestsetzungen sollten daher angefochten und Aussetzung der Vollziehung beantragt werden.

Die Finanzverwaltung weist [...] >> weiterlesen

13.082018Leistungszeitpunkts in einer Rechnung

Autor: badewitz

geschrieben am 13.08.2018 15:58 Uhr, abgelegt in August 2018

In § 14 Abs. 4 UStG ist gesetzlich vorgeschrieben, welche Angaben eine ausgestellte Rechnung zwingend enthalten muss. So ist z.B. neben der fortlaufenden Rechnungsnummer und dem Ausstellungsdatum auch der Zeitpunkt anzugeben, in dem die zugrunde liegende Lieferung oder sonstige Leistung erbracht wurde; dabei reicht als Zeitpunkt die Angabe des Kalendermonats aus, in dem die Leistung erfolgt ist (siehe hierzu § 31 UStDV).

Die formalen Vorschriften zur Rechnungsausstellung sind zwar vom Erbringer der Leistung zu beachten, Konsequenzen aus der Nichtbeachtung ergeben sich jedoch beim Leistungsempfänger: [...] >> weiterlesen

Die formalen Vorschriften zur Rechnungsausstellung sind zwar vom Erbringer der Leistung zu beachten, Konsequenzen aus der Nichtbeachtung ergeben sich jedoch beim Leistungsempfänger: [...] >> weiterlesen

13.082018Spekulationssteuer auf häusliches Arbeitszimmer?

Autor: badewitz

geschrieben am 13.08.2018 15:57 Uhr, abgelegt in August 2018

Private Grundstücke, Gebäude, Wohnungen etc., die gebaut bzw. erworben und danach innerhalb von 10 Jahren veräußert werden, unterliegen grundsätzlich einer Besteuerungsregelung: Dabei entstehende Gewinne sind als privates Veräußerungsgeschäft einkommensteuerpflichtig; entsprechende Verluste dürfen mit gleichartigen Gewinnen im selben Jahr bzw. mit Gewinnen im vorangegangenen Jahr oder in den folgenden Jahren verrechnet werden.

Eine Ausnahme gilt regelmäßig für Objekte, die eine gewisse Zeit vor dem Verkauf selbst zu eigenen Wohnzwecken genutzt wurden.

Entgegen der Auffassung der Finanzverwaltung hat jetzt das Finanzgericht Köln entschieden, dass die Nutzung eines [...] >> weiterlesen

Eine Ausnahme gilt regelmäßig für Objekte, die eine gewisse Zeit vor dem Verkauf selbst zu eigenen Wohnzwecken genutzt wurden.

Entgegen der Auffassung der Finanzverwaltung hat jetzt das Finanzgericht Köln entschieden, dass die Nutzung eines [...] >> weiterlesen

13.082018Gehaltsverzicht mit vorzeitigem Ruhestand

Autor: badewitz

geschrieben am 13.08.2018 15:46 Uhr, abgelegt in August 2018

Grundsätzlich werden Einnahmen dann für Zwecke der Besteuerung erfasst, wenn sie dem Bezieher zugeflossen sind. Laufender Arbeitslohn gilt regelmäßig in dem Kalenderjahr als bezogen, in dem der Lohnzahlungszeitraum (in der Regel der Monat) endet. Voraussetzung für die Besteuerung ist allerdings, dass der Arbeitslohn dem Arbeitnehmer tatsächlich zugeflossen ist und er wirtschaftlich darüber verfügen kann. Vereinbaren Arbeitgeber und Arbeitnehmer, dass dem Arbeitnehmer künftig fällig werdender Arbeitslohn nicht sofort ausbezahlt, sondern einem Wertguthaben- bzw. Arbeitszeitkonto zugeführt wird, aus dem Vergütungen in einer späteren Freistellungsphase aufgebracht werden [...] >> weiterlesen