- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Januar 2018

08.012018Neue Werte in der Sozialversicherung für 2018

Autor: badewitz

geschrieben am 08.01.2018 11:17 Uhr, abgelegt in Januar 2018

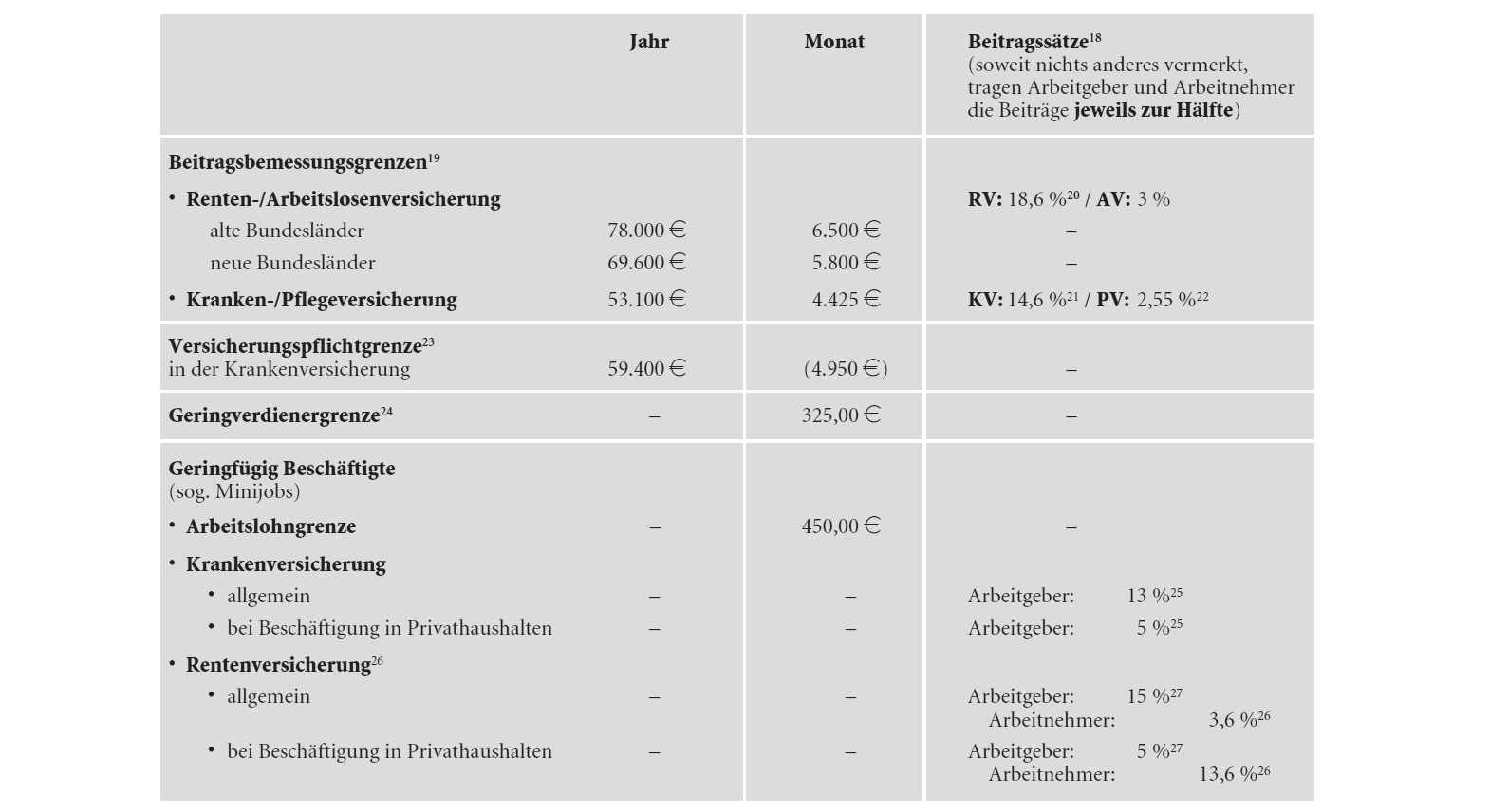

Ab dem 1. Januar 2018 gelten z. T. neue Werte in der Sozialversicherung (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung):

Bei Arbeitnehmern, die in der gesetzlichen Krankenkasse (AOK, Ersatzkassen, Betriebs- und Innungs- krankenkassen) pflichtversichert sind, trägt der Arbeitgeber grundsätzlich die Hälfte des paritätischen Krankenversicherungsbeitrags in Höhe von (50 % von 14,6 % =) 7,3 % sowie regelmäßig die Hälfte des Pflegeversicherungsbeitrags in Höhe von 1,275 %.

Freiwillig in der gesetzlichen Krankenversicherung Versicherte erhalten einen steuerfreien Arbeitgeber- zuschuss in entsprechender Höhe. Sind Arbeitnehmer [...] >> weiterlesen

Bei Arbeitnehmern, die in der gesetzlichen Krankenkasse (AOK, Ersatzkassen, Betriebs- und Innungs- krankenkassen) pflichtversichert sind, trägt der Arbeitgeber grundsätzlich die Hälfte des paritätischen Krankenversicherungsbeitrags in Höhe von (50 % von 14,6 % =) 7,3 % sowie regelmäßig die Hälfte des Pflegeversicherungsbeitrags in Höhe von 1,275 %.

Freiwillig in der gesetzlichen Krankenversicherung Versicherte erhalten einen steuerfreien Arbeitgeber- zuschuss in entsprechender Höhe. Sind Arbeitnehmer [...] >> weiterlesen

08.012018Umsatzsteuer auf Geschenkgutscheine

Autor: badewitz

geschrieben am 08.01.2018 11:12 Uhr, abgelegt in Januar 2018

Gutscheine (z. B. zur Einlösung in Einzelhandels- oder Gastronomiebetrieben) werden als Geschenk zu Anlässen aller Art immer beliebter. Die umsatzsteuerliche Behandlung von Geschenkgutscheinen hängt von der Art der Gutscheine ab.

Eine aktuelle EU-Richtlinie unterscheidet zwischen reinen Wertgutscheinen (sog. Mehrzweck-Gutscheine), die zum Einkauf von beliebigen Waren in einem oder mehreren Geschäften wie Bargeld verwendet werden können, und Gutscheinen über bestimmte, konkret bezeichnete Waren oder Dienstleistungen bei einem bestimmten Anbieter (sog. Einzweck-Gutscheine). Die Regelungen der Richt- linie sind spätestens ab Anfang 2019 anzuwenden.

Die Ausgabe von Mehrzweck-Gutscheinen [...] >> weiterlesen

Eine aktuelle EU-Richtlinie unterscheidet zwischen reinen Wertgutscheinen (sog. Mehrzweck-Gutscheine), die zum Einkauf von beliebigen Waren in einem oder mehreren Geschäften wie Bargeld verwendet werden können, und Gutscheinen über bestimmte, konkret bezeichnete Waren oder Dienstleistungen bei einem bestimmten Anbieter (sog. Einzweck-Gutscheine). Die Regelungen der Richt- linie sind spätestens ab Anfang 2019 anzuwenden.

Die Ausgabe von Mehrzweck-Gutscheinen [...] >> weiterlesen

08.012018Abzinsung von Angehörigendarlehen

Autor: badewitz

geschrieben am 08.01.2018 11:08 Uhr, abgelegt in Januar 2018

Darlehensverträge zwischen Angehörigen können steuerlich nur anerkannt werden, wenn sie dem zwischen Fremden Üblichen entsprechen und auch so durchgeführt werden. Dabei sind die Vereinbarungen in ihrer Gesamtheit zu betrachten, sodass aus fehlenden Sicherheiten oder Unverzinslichkeit nicht zwingend auf die Fremdunüblichkeit zu schließen ist.

Zinslose Darlehen, die zu betrieblichen Zwecken verwendet werden, haben jedoch einen Nachteil, wenn der Darlehensnehmer bilanziert: Die Darlehen sind abzuzinsen, wenn die Restlaufzeit ein Jahr oder länger beträgt.

Beispiel:

Vater V gewährt Sohn S am 01.01.2017 ein [...] >> weiterlesen

Zinslose Darlehen, die zu betrieblichen Zwecken verwendet werden, haben jedoch einen Nachteil, wenn der Darlehensnehmer bilanziert: Die Darlehen sind abzuzinsen, wenn die Restlaufzeit ein Jahr oder länger beträgt.

Beispiel:

Vater V gewährt Sohn S am 01.01.2017 ein [...] >> weiterlesen

08.012018Vorsteuerabzug: Postanschrift in Rechnung reicht

Autor: badewitz

geschrieben am 08.01.2018 11:03 Uhr, abgelegt in Januar 2018

Voraussetzung für den Vorsteuerabzug ist der Besitz einer ordnungsgemäßen Rechnung, die die Vorgaben der §§ 14 und 14a UStG erfüllt. Ein Merkmal ist der vollständige Name und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers. Der Bundesfinanzhof hatte entschieden, dass vom Leistenden zwingend die Anschrift anzugeben ist, unter der dieser seine wirtschaftlichen Aktivitäten entfaltet.

Auf Vorlage des Bundesfinanzhofs hat der Europäische Gerichtshof nun entschieden, dass es für den Vor- steuerabzug nicht erforderlich ist, dass der Rechnungsaussteller an der angegebenen Anschrift seine wirt- schaftliche Tätigkeit ausübt. [...] >> weiterlesen

Auf Vorlage des Bundesfinanzhofs hat der Europäische Gerichtshof nun entschieden, dass es für den Vor- steuerabzug nicht erforderlich ist, dass der Rechnungsaussteller an der angegebenen Anschrift seine wirt- schaftliche Tätigkeit ausübt. [...] >> weiterlesen

08.012018Aufwendungen für Reparaturen nach dem Tod

Autor: badewitz

geschrieben am 08.01.2018 10:49 Uhr, abgelegt in Januar 2018

Aufwendungen für Reparaturen nach dem Tod des Erblassers

Mit dem Tod des Erblassers erbt der Erbe nicht nur das vorhandene Vermögen, sondern ggf. auch Schulden bzw. Verbindlichkeiten, die auf Verpflichtungen des Verstorbenen beruhen. Diese (Erblasser-)Schulden (z. B. ein Darlehen oder noch nicht bezahlte Rechnungen) mindern regelmäßig den steuerpflichtigen Nachlass (vgl. dazu § 10 Abs. 5 ErbStG).

Der Bundesfinanzhof hat jetzt klargestellt, dass die Kosten zur Beseitigung von Schäden an einem geerbten Gebäude dann nicht als abzugsfähige Nachlassverbindlichkeiten berücksichtigt werden können, wenn die Ursache [...] >> weiterlesen

Mit dem Tod des Erblassers erbt der Erbe nicht nur das vorhandene Vermögen, sondern ggf. auch Schulden bzw. Verbindlichkeiten, die auf Verpflichtungen des Verstorbenen beruhen. Diese (Erblasser-)Schulden (z. B. ein Darlehen oder noch nicht bezahlte Rechnungen) mindern regelmäßig den steuerpflichtigen Nachlass (vgl. dazu § 10 Abs. 5 ErbStG).

Der Bundesfinanzhof hat jetzt klargestellt, dass die Kosten zur Beseitigung von Schäden an einem geerbten Gebäude dann nicht als abzugsfähige Nachlassverbindlichkeiten berücksichtigt werden können, wenn die Ursache [...] >> weiterlesen

08.012018Sachbezugswerte 2018 für Lohnst. & SV

Autor: badewitz

geschrieben am 08.01.2018 10:39 Uhr, abgelegt in Januar 2018

Sachbezugswerte 2018 für Lohnsteuer und Sozialversicherung

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z. B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unter- werfen. Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgesetzt. Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monatsbeträge für 2018 können der folgenden Tabelle entnommen werden:

Werden unentgeltliche oder verbilligte Mahlzeiten (Mittag- oder Abendessen) in einer vom Arbeitgeber selbst betriebenen Kantine, Gaststätte oder [...] >> weiterlesen

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z. B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unter- werfen. Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgesetzt. Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monatsbeträge für 2018 können der folgenden Tabelle entnommen werden:

Werden unentgeltliche oder verbilligte Mahlzeiten (Mittag- oder Abendessen) in einer vom Arbeitgeber selbst betriebenen Kantine, Gaststätte oder [...] >> weiterlesen