- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

August 2021

29.072021Steuerberatungs- und Räumungskosten als Nachlassregelungskosten

Autor: badewitz

geschrieben am 29.07.2021 10:28 Uhr, abgelegt in August 2021

Der Wert des erbschaftsteuerpflichtigen Nachlasses ist neben Schulden des Erblassers, Pflichtteilsansprüchen und Vermächtnissen auch um Erbfallkosten (z.B. Bestattung, Grabdenkmal, Grabpflege, Erbauseinandersetzung und Erstellung der Erbschaftsteuer-Erklärung) zu mindern.

Es handelt sich dabei um Aufwendungen im Zusammenhang mit der Bestattung und der Nachlassregelung. Diese werden mit einem Pauschbetrag von 10.300 Euro berücksichtigt oder können mit den tatsächlichen Kosten geltend gemacht werden. In einem aktuellen Urteil hatte der Bundesfinanzhof21 darüber zu entscheiden, ob auch Steuerberater - gebühren für einkommensteuerrechtliche Angelegenheiten und Aufwendungen für die Räumung des Haushalts [...] >> weiterlesen

Es handelt sich dabei um Aufwendungen im Zusammenhang mit der Bestattung und der Nachlassregelung. Diese werden mit einem Pauschbetrag von 10.300 Euro berücksichtigt oder können mit den tatsächlichen Kosten geltend gemacht werden. In einem aktuellen Urteil hatte der Bundesfinanzhof21 darüber zu entscheiden, ob auch Steuerberater - gebühren für einkommensteuerrechtliche Angelegenheiten und Aufwendungen für die Räumung des Haushalts [...] >> weiterlesen

Es handelt sich dabei um Aufwendungen im Zusammenhang mit der Bestattung und der Nachlassregelung. Diese werden mit einem Pauschbetrag von 10.300 Euro berücksichtigt oder können mit den tatsächlichen Kosten geltend gemacht werden. In einem aktuellen Urteil hatte der Bundesfinanzhof21 darüber zu entscheiden, ob auch Steuerberater - gebühren für einkommensteuerrechtliche Angelegenheiten und Aufwendungen für die Räumung des Haushalts [...] >> weiterlesen29.072021Zuschüsse des Arbeitnehmers zu den PKW Anschaffungskosten

Autor: badewitz

geschrieben am 29.07.2021 10:27 Uhr, abgelegt in August 2021

Wird einem Arbeitnehmer ein betrieblicher PKW auch zur privaten Nutzung überlassen, wird regelmäßig ein Nutzungswert dem lohnsteuerpflichtigen und sozialversicherungspflichtigen Arbeitslohn hinzugerechnet; dieser Nutzungswert wird pauschal nach der sog. 1%-Regelung ermittelt.

Sofern der Arbeitnehmer ein ordnungsgemäßes Fahrtenbuch führt, kann der Nutzungswert stattdessen mit den für das Kraftfahrzeug tatsächlich entstandenen und auf die privaten Fahrten entfallenden Aufwendungen angesetzt werden.

Sofern der Arbeitnehmer ein ordnungsgemäßes Fahrtenbuch führt, kann der Nutzungswert stattdessen mit den für das Kraftfahrzeug tatsächlich entstandenen und auf die privaten Fahrten entfallenden Aufwendungen angesetzt werden.

Zahlt der Arbeitnehmer für die Nutzung des PKW ein (pauschales oder individuelles) Entgelt, mindert dies im Zahlungsjahr den steuerpflichtigen Nutzungswert ggf. bis zu einem Betrag von null Euro; [...] >> weiterlesen

Sofern der Arbeitnehmer ein ordnungsgemäßes Fahrtenbuch führt, kann der Nutzungswert stattdessen mit den für das Kraftfahrzeug tatsächlich entstandenen und auf die privaten Fahrten entfallenden Aufwendungen angesetzt werden.Zahlt der Arbeitnehmer für die Nutzung des PKW ein (pauschales oder individuelles) Entgelt, mindert dies im Zahlungsjahr den steuerpflichtigen Nutzungswert ggf. bis zu einem Betrag von null Euro; [...] >> weiterlesen

29.072021Unterhalt an Lebensgefährten bei BAföG-Bezug

Autor: badewitz

geschrieben am 29.07.2021 10:26 Uhr, abgelegt in August 2021

Unterhaltsleistungen können nach § 33a Abs. 1 EStG regelmäßig bis zu einem Höchstbetrag von (für 2021) 9.744 Euro als außergewöhnliche Belastungen vom steuerpflichtigen Einkommen abgezogen werden, wenn diese an eine gesetzlich unterhaltsberechtigte Person geleistet werden und für diese Person kein Anspruch auf Kindergeld besteht.

Eigene Aufwendungen und Bezüge der bedürftigen Person mindern allerdings den Höchstbetrag, soweit diese 624 Euro im Jahr übersteigen. Dies gilt – ohne Anrechnung von 624 Euro – ebenfalls für Ausbildungshilfen aus öffentlichen Mitteln (z.B. BAföG).

Eigene Aufwendungen und Bezüge der bedürftigen Person mindern allerdings den Höchstbetrag, soweit diese 624 Euro im Jahr übersteigen. Dies gilt – ohne Anrechnung von 624 Euro – ebenfalls für Ausbildungshilfen aus öffentlichen Mitteln (z.B. BAföG).

Für Zahlungen an nicht unterhaltsberechtigte Personen [...] >> weiterlesen

Eigene Aufwendungen und Bezüge der bedürftigen Person mindern allerdings den Höchstbetrag, soweit diese 624 Euro im Jahr übersteigen. Dies gilt – ohne Anrechnung von 624 Euro – ebenfalls für Ausbildungshilfen aus öffentlichen Mitteln (z.B. BAföG).Für Zahlungen an nicht unterhaltsberechtigte Personen [...] >> weiterlesen

29.072021Kurzfristige Beschäftigung: Verlängerung der Beschäftigungsdauer

Autor: badewitz

geschrieben am 29.07.2021 10:26 Uhr, abgelegt in August 2021

Werden Mitarbeiter, wie z.B. Aushilfen oder Saisonkräfte, lediglich kurzfristig beschäftigt, unterliegt das Arbeitsentgelt dann nicht der Sozialversicherung, wenn die Beschäftigung von vornherein auf nicht mehr als 3 Monate oder 70 Arbeitstage befristet ist.

Die Beschäftigungszeit wird ggf. kalenderjahrüberschreitend ermittelt. Mehrere aufeinanderfolgende kurzfristige Beschäftigungen innerhalb eines Kalenderjahres – auch bei unterschiedlichen Arbeitgebern – werden zusammengerechnet. Anders als bei geringfügig entlohnten Beschäftigungen (sog. Minijobs bis 450 Euro monatlich) spielt die Höhe des Arbeitslohns keine Rolle.

Die Beschäftigungszeit wird ggf. kalenderjahrüberschreitend ermittelt. Mehrere aufeinanderfolgende kurzfristige Beschäftigungen innerhalb eines Kalenderjahres – auch bei unterschiedlichen Arbeitgebern – werden zusammengerechnet. Anders als bei geringfügig entlohnten Beschäftigungen (sog. Minijobs bis 450 Euro monatlich) spielt die Höhe des Arbeitslohns keine Rolle.

Beispiel:

Ein Rentner wird gegen ein Arbeitsentgelt von 2.500 € monatlich vom [...] >> weiterlesen

Die Beschäftigungszeit wird ggf. kalenderjahrüberschreitend ermittelt. Mehrere aufeinanderfolgende kurzfristige Beschäftigungen innerhalb eines Kalenderjahres – auch bei unterschiedlichen Arbeitgebern – werden zusammengerechnet. Anders als bei geringfügig entlohnten Beschäftigungen (sog. Minijobs bis 450 Euro monatlich) spielt die Höhe des Arbeitslohns keine Rolle.Beispiel:

Ein Rentner wird gegen ein Arbeitsentgelt von 2.500 € monatlich vom [...] >> weiterlesen

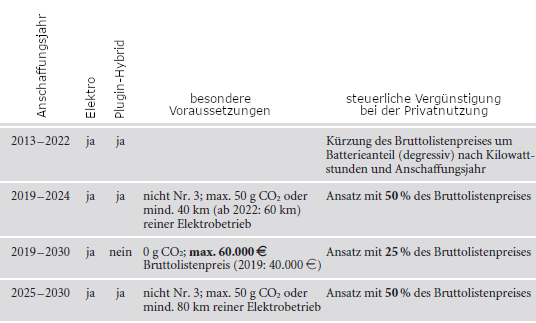

29.072021Private Nutzung von Elektro- und Hybridfahrzeugen

Autor: badewitz

geschrieben am 29.07.2021 10:25 Uhr, abgelegt in August 2021

Zur Förderung der Elektromobilität sind neben staatlichen Zuschüssen und Preisnachlässen der Hersteller auch steuerliche Vergünstigungen geschaffen worden. Neben der Steuerbefreiung nach § 3d Kraftfahrzeugsteuergesetz wird auch die Nutzung von Firmenfahrzeugen für Privatfahrten und für Fahrten zwischen Wohnung und Betrieb insbesondere durch Ansatz reduzierter Bruttolistenpreise niedriger besteuert. Die entsprechenden Vergünstigungen unterscheiden sich nach Anschaffungsjahr und technischen Merkmalen:

Die Vergünstigungen gelten sowohl für die Überlassung von Fahrzeugen an Arbeitnehmer zur privaten Nutzung sowie für Fahrten zwischen Wohnung und erster Tätigkeitsstätte als auch sinngemäß für Privatfahrten des Unternehmers [...] >> weiterlesen

Die Vergünstigungen gelten sowohl für die Überlassung von Fahrzeugen an Arbeitnehmer zur privaten Nutzung sowie für Fahrten zwischen Wohnung und erster Tätigkeitsstätte als auch sinngemäß für Privatfahrten des Unternehmers [...] >> weiterlesen

29.072021Umsatzsteuer: Wohnungsvermietung und Stromlieferung

Autor: badewitz

geschrieben am 29.07.2021 10:25 Uhr, abgelegt in August 2021

Die Vermietung von Wohnungen an Privatpersonen ist umsatzsteuerfrei (§ 4 Nr. 12 Buchst. a UStG); die Lieferung von Strom ist dagegen grundsätzlich umsatzsteuerpflichtig.

Liefert ein Wohnungsvermieter gleichzeitig auch den Strom für seine Mieter, hängt die umsatzsteuerliche Behandlung der Stromlieferung davon ab, ob die Stromlieferung als Nebenleistung zur Hauptleistung „Wohnungsvermietung“ oder als selbständige Hauptleistung zusätzlich zur Vermietung anzusehen ist.

Liefert ein Wohnungsvermieter gleichzeitig auch den Strom für seine Mieter, hängt die umsatzsteuerliche Behandlung der Stromlieferung davon ab, ob die Stromlieferung als Nebenleistung zur Hauptleistung „Wohnungsvermietung“ oder als selbständige Hauptleistung zusätzlich zur Vermietung anzusehen ist.

Die Finanzverwaltung behandelt insbesondere die Lieferung von Wärme, die Versorgung mit Wasser und die Lieferung von Strom durch den Vermieter als umsatzsteuerliche Nebenleistungen zur Vermietung,8 die dann [...] >> weiterlesen

Liefert ein Wohnungsvermieter gleichzeitig auch den Strom für seine Mieter, hängt die umsatzsteuerliche Behandlung der Stromlieferung davon ab, ob die Stromlieferung als Nebenleistung zur Hauptleistung „Wohnungsvermietung“ oder als selbständige Hauptleistung zusätzlich zur Vermietung anzusehen ist.Die Finanzverwaltung behandelt insbesondere die Lieferung von Wärme, die Versorgung mit Wasser und die Lieferung von Strom durch den Vermieter als umsatzsteuerliche Nebenleistungen zur Vermietung,8 die dann [...] >> weiterlesen

29.072021Minijobs: Erhöhung des gesetzlichen Mindestlohns beachten

Autor: badewitz

geschrieben am 29.07.2021 10:24 Uhr, abgelegt in August 2021

Die Mindestlohnkommission hatte bereits vor einiger Zeit eine Erhöhung des gesetzlichen Mindestlohns in mehreren Stufen beschlossen. Danach beträgt der Mindestlohn künftig:

ab dem 01.07.2021 9,60 Euro (seit dem 01.01.2021: 9,50 Euro),

ab dem 01.07.2021 9,60 Euro (seit dem 01.01.2021: 9,50 Euro),

ab dem 01.01.2022 9,82 Euro,

ab dem 01.07.2022 10,45 Euro.

Bei geringfügig entlohnten Beschäftigungsverhältnissen (sog. Minijobs) ist zu beachten, dass infolge der Anhebung des Mindestlohns (z.B. seit dem 01.07.2021 auf 9,60 Euro) die Arbeitszeit ggf. anzupassen (d. h. zu verringern) ist, um sicherzustellen, dass die Minijobgrenze von (unverändert) 450 Euro im Monat auch nach Erhöhung des Stundenlohns [...] >> weiterlesen

ab dem 01.07.2021 9,60 Euro (seit dem 01.01.2021: 9,50 Euro),ab dem 01.01.2022 9,82 Euro,

ab dem 01.07.2022 10,45 Euro.

Bei geringfügig entlohnten Beschäftigungsverhältnissen (sog. Minijobs) ist zu beachten, dass infolge der Anhebung des Mindestlohns (z.B. seit dem 01.07.2021 auf 9,60 Euro) die Arbeitszeit ggf. anzupassen (d. h. zu verringern) ist, um sicherzustellen, dass die Minijobgrenze von (unverändert) 450 Euro im Monat auch nach Erhöhung des Stundenlohns [...] >> weiterlesen