- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Als außergewöhnliche Belastungen können Aufwendungen dann steuerlich geltend gemacht werden, wenn diese zwangsläufig entstanden und außergewöhnlich sind, d. h. der Mehrzahl der Steuerpflichtigen nicht entstehen. Prozesskosten sind allerdings ausdrücklich vom Abzug ausgeschlossen, es sei denn, es handelt sich um Aufwendungen, ohne die man Gefahr liefe, die Existenzgrundlage zu verlieren und die lebensnotwen - digen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können (§ 33 Abs. 2 Satz 4 EStG). Diese Voraussetzung gilt z.B. bei Scheidungskosten nicht als erfüllt.

Als außergewöhnliche Belastungen können Aufwendungen dann steuerlich geltend gemacht werden, wenn diese zwangsläufig entstanden und außergewöhnlich sind, d. h. der Mehrzahl der Steuerpflichtigen nicht entstehen. Prozesskosten sind allerdings ausdrücklich vom Abzug ausgeschlossen, es sei denn, es handelt sich um Aufwendungen, ohne die man Gefahr liefe, die Existenzgrundlage zu verlieren und die lebensnotwen - digen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können (§ 33 Abs. 2 Satz 4 EStG). Diese Voraussetzung gilt z.B. bei Scheidungskosten nicht als erfüllt.

Der Bundesfinanzhof hat seine einschränkende Rechtsprechung [...] >> weiterlesen

Für haushaltsnahe Dienstleistungen kann eine Steuerermäßigung von 20 % der Aufwendungen, höchstens 4.000 Euro pro Jahr, in Anspruch genommen werden. Ist ein Grundstückseigentümer verpflichtet, die Reinigung und den Winterdienst für den angrenzenden Gehweg, die Straßenrinne, den Randstreifen oder auch der Straße zu übernehmen, können die Aufwendungen für einen entsprechenden Dienstleister bisher ohne weitere Differenzierung als haushaltsnahe Dienstleistungen berücksichtigt werden; lediglich öffentliche Abgaben sind nicht begünstigt.

Für haushaltsnahe Dienstleistungen kann eine Steuerermäßigung von 20 % der Aufwendungen, höchstens 4.000 Euro pro Jahr, in Anspruch genommen werden. Ist ein Grundstückseigentümer verpflichtet, die Reinigung und den Winterdienst für den angrenzenden Gehweg, die Straßenrinne, den Randstreifen oder auch der Straße zu übernehmen, können die Aufwendungen für einen entsprechenden Dienstleister bisher ohne weitere Differenzierung als haushaltsnahe Dienstleistungen berücksichtigt werden; lediglich öffentliche Abgaben sind nicht begünstigt.

In einer aktuellen Entscheidung hat der Bundesfinanzhof entgegen seiner früheren Ansicht entsprechende Aufwendungen, soweit sie die Fahrbahn betreffen, nicht als haushaltsnahe [...] >> weiterlesen

Die Besteuerung von Erbschaften bzw. Schenkungen ist regelmäßig davon abhängig, in welchem persönlichen Verhältnis der Erwerber zum Erblasser bzw. Schenker steht.

Die Besteuerung von Erbschaften bzw. Schenkungen ist regelmäßig davon abhängig, in welchem persönlichen Verhältnis der Erwerber zum Erblasser bzw. Schenker steht.

Je nach persönlichem Verhältnis zum Erblasser wird der Erbe in eine der Steuerklassen (I bis III) eingeordnet, die im Wesentlichen über die Höhe des Freibetrags (§ 16 Abs. 1 ErbStG) und die Höhe des Steuersatzes (§ 19 Abs. 1 ErbStG) entscheidet.

Beerbt z.B. ein Kind einen Elternteil, kommt ein Freibetrag in Höhe von 400.000 Euro in Betracht; Entsprechendes gilt bei Schenkungen. Der Freibetrag verringert sich, je [...] >> weiterlesen

Im Rahmen des § 33 EStG können zwangsläufige Mehraufwendungen als außergewöhnliche Belastungen berücksichtigt werden. Unklar war bislang, ob durch Wildtiere (z.B. Biber) verursachte Schäden an Terrasse und Garten eines selbstgenutzten Einfamilienhauses dazugehören.

Im Rahmen des § 33 EStG können zwangsläufige Mehraufwendungen als außergewöhnliche Belastungen berücksichtigt werden. Unklar war bislang, ob durch Wildtiere (z.B. Biber) verursachte Schäden an Terrasse und Garten eines selbstgenutzten Einfamilienhauses dazugehören.

Der Bundesfinanzhof hat dies in einer neuen Entscheidung verneint. Nach Auffassung des Gerichts sind Wildtierschäden und Maßnahmen zu ihrer Vermeidung keineswegs unüblich und daher nicht mit ungewöhnlichen Schadensereignissen – etwa mit Schäden aufgrund von Brand oder Hochwasser – vergleichbar.

Entsprechende Aufwendungen können deshalb grundsätzlich nicht im Rahmen der außergewöhnlichen Belastungen berücksichtigt werden, selbst wenn sie [...] >> weiterlesen

Arbeitgeber können ihren Mitarbeitern – neben der klassischen Mitgliedschaft in einem Fitnessstudio – die Nutzung verschiedenster Sportanlagen und Fitnessangebote über spezielle Anbieter für Firmenfitness ermöglichen. Solche unentgeltlichen oder verbilligten Nutzungsmöglichkeiten stellen einen lohnsteuer- und sozialversicherungspflichtigen Sachbezug dar.

Arbeitgeber können ihren Mitarbeitern – neben der klassischen Mitgliedschaft in einem Fitnessstudio – die Nutzung verschiedenster Sportanlagen und Fitnessangebote über spezielle Anbieter für Firmenfitness ermöglichen. Solche unentgeltlichen oder verbilligten Nutzungsmöglichkeiten stellen einen lohnsteuer- und sozialversicherungspflichtigen Sachbezug dar.

Liegt deren Wert insgesamt unter 44 Euro (ab 2022: 50 Euro) im Monat, bleiben diese Vorteile steuerfrei (§ 8 Abs. 2 Satz 11 EStG); jedoch führt selbst ein geringfügiges Überschreiten dieser Grenze zu einer vollständigen Lohnsteuer- und Sozialversicherungspflicht. Bei ganzjährigen Nutzungsmöglichkeiten stellt sich die Frage, wann der Vorteil zugeflossen [...] >> weiterlesen

Scheidet ein Wirtschaftsgut aufgrund höherer Gewalt (z.B. Elementarereignisse wie Brand, Sturm, Überschwemmung sowie Diebstahl oder unverschuldeter Unfall) oder infolge oder zur Vermeidung eines behördlichen Eingriffs gegen eine Entschädigung aus dem Betriebsvermögen aus, entsteht ein Gewinn, soweit die Entschädigung den Buchwert des ausgeschiedenen Wirtschaftsguts übersteigt.

Scheidet ein Wirtschaftsgut aufgrund höherer Gewalt (z.B. Elementarereignisse wie Brand, Sturm, Überschwemmung sowie Diebstahl oder unverschuldeter Unfall) oder infolge oder zur Vermeidung eines behördlichen Eingriffs gegen eine Entschädigung aus dem Betriebsvermögen aus, entsteht ein Gewinn, soweit die Entschädigung den Buchwert des ausgeschiedenen Wirtschaftsguts übersteigt.

Die sofortige Versteuerung dieses Gewinns kann vermieden werden, wenn dieser auf die Anschaffungs- oder Herstellungskosten eines Ersatzwirtschaftsguts übertragen wird. Soweit die Ersatzbeschaffung noch nicht im gleichen Jahr erfolgt, kann der Gewinn in eine gewinnmindernde Rücklage für Ersatzbeschaffung eingestellt werden. Das Ersatzwirtschaftsgut muss [...] >> weiterlesen

März 2021

13.032021Abgabefrist für Steuererklärungen 2019

Autor: badewitz

geschrieben am 13.03.2021 08:58 Uhr, abgelegt in März 2021

Abgabefrist für Steuererklärungen 2019 sowie Karenzzeit für Steuerzinsen werden gesetzlich verlängert

Wie bereits berichtet, wird die Abgabefrist für von Beratern erstellte Steuererklärungen des Jahres 2019 (z.B. für Einkommen-, Körperschaft-, Umsatzsteuer) um 6 Monate bis zum 31.08.2021 verlängert, ohne dass ein besonderer Antrag gestellt werden muss.

Wie bereits berichtet, wird die Abgabefrist für von Beratern erstellte Steuererklärungen des Jahres 2019 (z.B. für Einkommen-, Körperschaft-, Umsatzsteuer) um 6 Monate bis zum 31.08.2021 verlängert, ohne dass ein besonderer Antrag gestellt werden muss.

Für beratene Land- und Forstwirte mit abweichendem Wirtschaftsjahr gilt eine Verlängerung um 5 Monate bis zum 31.12.2021. Die Möglichkeit des Finanzamts, vorzeitig Erklärungen anzufordern, bleibt aber be - stehen.

Ebenfalls verlängert wird die zinsfreie Karenzzeit bei der Verzinsung von entsprechenden Steuernachzahlungen [...] >> weiterlesen

Wie bereits berichtet, wird die Abgabefrist für von Beratern erstellte Steuererklärungen des Jahres 2019 (z.B. für Einkommen-, Körperschaft-, Umsatzsteuer) um 6 Monate bis zum 31.08.2021 verlängert, ohne dass ein besonderer Antrag gestellt werden muss.Für beratene Land- und Forstwirte mit abweichendem Wirtschaftsjahr gilt eine Verlängerung um 5 Monate bis zum 31.12.2021. Die Möglichkeit des Finanzamts, vorzeitig Erklärungen anzufordern, bleibt aber be - stehen.

Ebenfalls verlängert wird die zinsfreie Karenzzeit bei der Verzinsung von entsprechenden Steuernachzahlungen [...] >> weiterlesen

13.032021Prozesskosten als außergewöhnliche Belastungen: Rechtsstreit um Umgang

Autor: badewitz

geschrieben am 13.03.2021 08:58 Uhr, abgelegt in März 2021

Als außergewöhnliche Belastungen können Aufwendungen dann steuerlich geltend gemacht werden, wenn diese zwangsläufig entstanden und außergewöhnlich sind, d. h. der Mehrzahl der Steuerpflichtigen nicht entstehen. Prozesskosten sind allerdings ausdrücklich vom Abzug ausgeschlossen, es sei denn, es handelt sich um Aufwendungen, ohne die man Gefahr liefe, die Existenzgrundlage zu verlieren und die lebensnotwen - digen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können (§ 33 Abs. 2 Satz 4 EStG). Diese Voraussetzung gilt z.B. bei Scheidungskosten nicht als erfüllt.Der Bundesfinanzhof hat seine einschränkende Rechtsprechung [...] >> weiterlesen

13.032021Haushaltsnahe Dienstleistungen: Reinigung von Gehweg und Fahrbahn

Autor: badewitz

geschrieben am 13.03.2021 08:57 Uhr, abgelegt in März 2021

Für haushaltsnahe Dienstleistungen kann eine Steuerermäßigung von 20 % der Aufwendungen, höchstens 4.000 Euro pro Jahr, in Anspruch genommen werden. Ist ein Grundstückseigentümer verpflichtet, die Reinigung und den Winterdienst für den angrenzenden Gehweg, die Straßenrinne, den Randstreifen oder auch der Straße zu übernehmen, können die Aufwendungen für einen entsprechenden Dienstleister bisher ohne weitere Differenzierung als haushaltsnahe Dienstleistungen berücksichtigt werden; lediglich öffentliche Abgaben sind nicht begünstigt.In einer aktuellen Entscheidung hat der Bundesfinanzhof entgegen seiner früheren Ansicht entsprechende Aufwendungen, soweit sie die Fahrbahn betreffen, nicht als haushaltsnahe [...] >> weiterlesen

13.032021Erbschaft-/Schenkungsteuer: Urenkel gelten nicht als Enkel

Autor: badewitz

geschrieben am 13.03.2021 08:57 Uhr, abgelegt in März 2021

Die Besteuerung von Erbschaften bzw. Schenkungen ist regelmäßig davon abhängig, in welchem persönlichen Verhältnis der Erwerber zum Erblasser bzw. Schenker steht.Je nach persönlichem Verhältnis zum Erblasser wird der Erbe in eine der Steuerklassen (I bis III) eingeordnet, die im Wesentlichen über die Höhe des Freibetrags (§ 16 Abs. 1 ErbStG) und die Höhe des Steuersatzes (§ 19 Abs. 1 ErbStG) entscheidet.

Beerbt z.B. ein Kind einen Elternteil, kommt ein Freibetrag in Höhe von 400.000 Euro in Betracht; Entsprechendes gilt bei Schenkungen. Der Freibetrag verringert sich, je [...] >> weiterlesen

13.032021Wildtierschäden als außergewöhnliche Belastungen?

Autor: badewitz

geschrieben am 13.03.2021 08:56 Uhr, abgelegt in März 2021

Im Rahmen des § 33 EStG können zwangsläufige Mehraufwendungen als außergewöhnliche Belastungen berücksichtigt werden. Unklar war bislang, ob durch Wildtiere (z.B. Biber) verursachte Schäden an Terrasse und Garten eines selbstgenutzten Einfamilienhauses dazugehören.Der Bundesfinanzhof hat dies in einer neuen Entscheidung verneint. Nach Auffassung des Gerichts sind Wildtierschäden und Maßnahmen zu ihrer Vermeidung keineswegs unüblich und daher nicht mit ungewöhnlichen Schadensereignissen – etwa mit Schäden aufgrund von Brand oder Hochwasser – vergleichbar.

Entsprechende Aufwendungen können deshalb grundsätzlich nicht im Rahmen der außergewöhnlichen Belastungen berücksichtigt werden, selbst wenn sie [...] >> weiterlesen

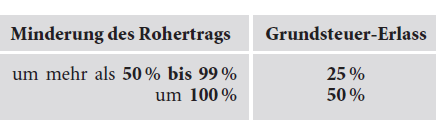

13.032021Grundsteuer-Erlass wegen Ertragsminderung

Autor: badewitz

geschrieben am 13.03.2021 08:56 Uhr, abgelegt in März 2021

Ein Grundsteuer-Erlass wegen einer Ertragsminderung bei bebauten Grundstücken kommt nicht nur bei außergewöhnlichen und vorübergehenden Umständen in Betracht, sondern z. B. auch bei schwacher Mietnachfrage bzw. Unvermietbarkeit der Immobilie aufgrund der allgemein schwierigen Wirtschaftslage. Der Grundsteuer-Erlass ist abhängig von der Minderung des Rohertrags (bei Mietwohngrundstücken die Jahresrohmiete) und kann erst ab einer Ertragsminderung von über 50 % beantragt werden:

Ein Grundsteuer-Erlass kommt nur in Betracht, wenn der Vermieter die Minderung des Ertrags nicht zu vertreten hat. Bei einer leer stehenden Wohnung muss der Vermieter [...] >> weiterlesen

Ein Grundsteuer-Erlass kommt nur in Betracht, wenn der Vermieter die Minderung des Ertrags nicht zu vertreten hat. Bei einer leer stehenden Wohnung muss der Vermieter [...] >> weiterlesen

13.032021Sachbezug bei Teilnahme am Firmenfitness-Programm

Autor: badewitz

geschrieben am 13.03.2021 08:55 Uhr, abgelegt in März 2021

Arbeitgeber können ihren Mitarbeitern – neben der klassischen Mitgliedschaft in einem Fitnessstudio – die Nutzung verschiedenster Sportanlagen und Fitnessangebote über spezielle Anbieter für Firmenfitness ermöglichen. Solche unentgeltlichen oder verbilligten Nutzungsmöglichkeiten stellen einen lohnsteuer- und sozialversicherungspflichtigen Sachbezug dar.Liegt deren Wert insgesamt unter 44 Euro (ab 2022: 50 Euro) im Monat, bleiben diese Vorteile steuerfrei (§ 8 Abs. 2 Satz 11 EStG); jedoch führt selbst ein geringfügiges Überschreiten dieser Grenze zu einer vollständigen Lohnsteuer- und Sozialversicherungspflicht. Bei ganzjährigen Nutzungsmöglichkeiten stellt sich die Frage, wann der Vorteil zugeflossen [...] >> weiterlesen

13.032021Kürzung der steuerfreien Verpflegungspauschalen

Autor: badewitz

geschrieben am 13.03.2021 08:55 Uhr, abgelegt in März 2021

Kürzung der steuerfreien Verpflegungspauschalen bei Nichteinnahme von gestellten Mahlzeiten

Die Verpflegungspauschalen von 28 Euro bzw. 14 Euro anlässlich einer Auswärtstätigkeit sind bei Zurverfügungstellung einer „üblichen“ Mahlzeit durch den Arbeitgeber oder auf dessen Veranlassung durch einen Dritten zu kürzen. Die Kürzung für ein Frühstück beträgt 20 % (5,60 Euro) und für ein Mittag- oder Abendessen jeweils 40 % (11,20 Euro) der Verpflegungspauschale von 28 Euro für einen vollen Tag. Steht dem Arbeitnehmer keine Verpflegungspauschale zu, ist die Mahlzeit grundsätzlich als Arbeitslohn mit dem amt - lichen [...] >> weiterlesen

Die Verpflegungspauschalen von 28 Euro bzw. 14 Euro anlässlich einer Auswärtstätigkeit sind bei Zurverfügungstellung einer „üblichen“ Mahlzeit durch den Arbeitgeber oder auf dessen Veranlassung durch einen Dritten zu kürzen. Die Kürzung für ein Frühstück beträgt 20 % (5,60 Euro) und für ein Mittag- oder Abendessen jeweils 40 % (11,20 Euro) der Verpflegungspauschale von 28 Euro für einen vollen Tag. Steht dem Arbeitnehmer keine Verpflegungspauschale zu, ist die Mahlzeit grundsätzlich als Arbeitslohn mit dem amt - lichen [...] >> weiterlesen

Die Verpflegungspauschalen von 28 Euro bzw. 14 Euro anlässlich einer Auswärtstätigkeit sind bei Zurverfügungstellung einer „üblichen“ Mahlzeit durch den Arbeitgeber oder auf dessen Veranlassung durch einen Dritten zu kürzen. Die Kürzung für ein Frühstück beträgt 20 % (5,60 Euro) und für ein Mittag- oder Abendessen jeweils 40 % (11,20 Euro) der Verpflegungspauschale von 28 Euro für einen vollen Tag. Steht dem Arbeitnehmer keine Verpflegungspauschale zu, ist die Mahlzeit grundsätzlich als Arbeitslohn mit dem amt - lichen [...] >> weiterlesen13.032021Corona-Fristverlängerung bei der Rücklage für Ersatzbeschaffung

Autor: badewitz

geschrieben am 13.03.2021 08:54 Uhr, abgelegt in März 2021

Scheidet ein Wirtschaftsgut aufgrund höherer Gewalt (z.B. Elementarereignisse wie Brand, Sturm, Überschwemmung sowie Diebstahl oder unverschuldeter Unfall) oder infolge oder zur Vermeidung eines behördlichen Eingriffs gegen eine Entschädigung aus dem Betriebsvermögen aus, entsteht ein Gewinn, soweit die Entschädigung den Buchwert des ausgeschiedenen Wirtschaftsguts übersteigt.Die sofortige Versteuerung dieses Gewinns kann vermieden werden, wenn dieser auf die Anschaffungs- oder Herstellungskosten eines Ersatzwirtschaftsguts übertragen wird. Soweit die Ersatzbeschaffung noch nicht im gleichen Jahr erfolgt, kann der Gewinn in eine gewinnmindernde Rücklage für Ersatzbeschaffung eingestellt werden. Das Ersatzwirtschaftsgut muss [...] >> weiterlesen