- Mai 2024

- April 2024

- März 2024

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Zuschüsse des Arbeitnehmers zu den PKW Anschaffungskosten

Autor: badewitz

geschrieben am 29.07.2021 10:27 Uhr, abgelegt in August 2021

Wird einem Arbeitnehmer ein betrieblicher PKW auch zur privaten Nutzung überlassen, wird regelmäßig ein Nutzungswert dem lohnsteuerpflichtigen und sozialversicherungspflichtigen Arbeitslohn hinzugerechnet; dieser Nutzungswert wird pauschal nach der sog. 1%-Regelung ermittelt.

Sofern der Arbeitnehmer ein ordnungsgemäßes Fahrtenbuch führt, kann der Nutzungswert stattdessen mit den für das Kraftfahrzeug tatsächlich entstandenen und auf die privaten Fahrten entfallenden Aufwendungen angesetzt werden.

Sofern der Arbeitnehmer ein ordnungsgemäßes Fahrtenbuch führt, kann der Nutzungswert stattdessen mit den für das Kraftfahrzeug tatsächlich entstandenen und auf die privaten Fahrten entfallenden Aufwendungen angesetzt werden.

Zahlt der Arbeitnehmer für die Nutzung des PKW ein (pauschales oder individuelles) Entgelt, mindert dies im Zahlungsjahr den steuerpflichtigen Nutzungswert ggf. bis zu einem Betrag von null Euro; übersteigt das Nutzungsentgelt den Nutzungswert, wirkt sich der übersteigende Betrag steuerlich nicht aus.

Zahlt der Arbeitnehmer dagegen einen Zuschuss zu den Anschaffungskosten des PKW, können die nach Anrechnung im Zahlungsjahr verbleibenden Zuschüsse in den darauffolgenden Kalenderjahren auf den privaten Nutzungswert angerechnet werden.

Entgegen dieser Praxis hat der Bundesfinanzhof entschieden, dass zeitraumbezogene (Einmal-)Zuzahlungen des Arbeitnehmers zu den Anschaffungskosten auf den Zeitraum, für den sie geleistet werden, gleichmäßig zu verteilen und so auf den Nutzungswert anzurechnen sind.

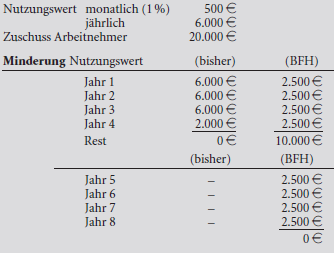

Beispiel:

Der Arbeitnehmer leistet eine Zuzahlung zur Anschaffung eines PKW (Bruttolistenpreis: 50.000 e) in Höhe von 20.000 e vereinbarungsgemäß für einen Zeitraum von 96 Monaten (= 8 Jahre).

Bisher war in diesen Fällen der Nutzungswert in dem Jahr 4 in Höhe von 4.000 € und in den folgenden Jahren ungekürzt zu versteuern. Nach der BFH-Entscheidung wird die Minderung über 8 Jahre verteilt; ab dem Jahr 9 erfolgt keine Kürzung des Nutzungswerts mehr.

Nach Auffassung des Gerichts ist es grundsätzlich nicht zu beanstanden, wenn Arbeitgeber und Arbeitnehmer einvernehmlich die Zahlweise und die zeitliche Aufteilung festlegen. Danach stellt die gleichmäßige Aufteilung der Einmalzahlung auf den vereinbarten Zeitraum (hier von 96 Monaten) eine nach den wirtschaftlichen Gegebenheiten mögliche Gestaltung dar, wenn bei vorzeitigem Wegfall der privaten Nutzung der noch nicht angerechnete Zuschuss an den Arbeitnehmer erstattet wird.

in Kronach und

in Kronach und