- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Dezember 2021

01.122021Steuerfreiheit bei Rentenwahl

Autor: badewitz

geschrieben am 01.12.2021 10:12 Uhr, abgelegt in Dezember 2021

Steuerfreiheit bei Rentenwahl von „alten“ Lebensversicherungen

Die steuerliche Behandlung von Beiträgen zu Lebensversicherungen auf der einen Seite und die Auszahlungen auf der anderen Seite wurde für Verträge, die ab dem 01.01.2005 abgeschlossen wurden, grundlegend geändert.

Seitdem werden nur noch Rentenversicherungen (keine Kapitalversicherungen) entweder durch Zulagen (sog. Riester-Verträge), durch steuerfreie Gehaltsumwandlung oder durch den (fast) vollständigen Abzug der Beiträge als Sonderausgaben (sog. Rürup-Verträge) gefördert. Die ausgezahlten Renten sind dann im Wesentlichen steuerpflichtig. Wenn ein Lebensversicherungsvertrag vor dem 01.01.2005 abgeschlossen wurde, erfolgt die Auszahlung einer Lebensversicherung dagegen [...] >> weiterlesen

Seitdem werden nur noch Rentenversicherungen (keine Kapitalversicherungen) entweder durch Zulagen (sog. Riester-Verträge), durch steuerfreie Gehaltsumwandlung oder durch den (fast) vollständigen Abzug der Beiträge als Sonderausgaben (sog. Rürup-Verträge) gefördert. Die ausgezahlten Renten sind dann im Wesentlichen steuerpflichtig. Wenn ein Lebensversicherungsvertrag vor dem 01.01.2005 abgeschlossen wurde, erfolgt die Auszahlung einer Lebensversicherung dagegen [...] >> weiterlesen

Die steuerliche Behandlung von Beiträgen zu Lebensversicherungen auf der einen Seite und die Auszahlungen auf der anderen Seite wurde für Verträge, die ab dem 01.01.2005 abgeschlossen wurden, grundlegend geändert.

Seitdem werden nur noch Rentenversicherungen (keine Kapitalversicherungen) entweder durch Zulagen (sog. Riester-Verträge), durch steuerfreie Gehaltsumwandlung oder durch den (fast) vollständigen Abzug der Beiträge als Sonderausgaben (sog. Rürup-Verträge) gefördert. Die ausgezahlten Renten sind dann im Wesentlichen steuerpflichtig. Wenn ein Lebensversicherungsvertrag vor dem 01.01.2005 abgeschlossen wurde, erfolgt die Auszahlung einer Lebensversicherung dagegen [...] >> weiterlesen01.122021Steuerermäßigung nach § 35a EStG

Autor: badewitz

geschrieben am 01.12.2021 10:06 Uhr, abgelegt in Dezember 2021

Steuerermäßigung nach § 35a EStG: Maßnahmen der öffentlichen Hand und Fahrbahnreinigung

Für Aufwendungen, die durch haushaltsnahe Beschäftigungsverhältnisse, haushaltsnahe Dienstleistungen und Handwerkerleistungen im eigenen Haushalt entstehen, kommt nach § 35a EStG bis zu bestimmten Höchstbeträgen eine Steuerermäßigung von 20% der (Arbeitslohn-)Kosten in Betracht. Die Finanzverwaltung hat in einem aktuellen BMF-Schreiben die hierzu ergangene neuere Rechtsprechung umgesetzt.

Danach sind Handwerkerleistungen der öffentlichen Hand, die mehrere Haushalte betreffen, von der Steuerermäßigung i. S. von § 35a EStG nicht erfasst, da es am räumlich-funktionalen Zusammenhang mit dem Haushalt des [...] >> weiterlesen

Danach sind Handwerkerleistungen der öffentlichen Hand, die mehrere Haushalte betreffen, von der Steuerermäßigung i. S. von § 35a EStG nicht erfasst, da es am räumlich-funktionalen Zusammenhang mit dem Haushalt des [...] >> weiterlesen

Für Aufwendungen, die durch haushaltsnahe Beschäftigungsverhältnisse, haushaltsnahe Dienstleistungen und Handwerkerleistungen im eigenen Haushalt entstehen, kommt nach § 35a EStG bis zu bestimmten Höchstbeträgen eine Steuerermäßigung von 20% der (Arbeitslohn-)Kosten in Betracht. Die Finanzverwaltung hat in einem aktuellen BMF-Schreiben die hierzu ergangene neuere Rechtsprechung umgesetzt.

Danach sind Handwerkerleistungen der öffentlichen Hand, die mehrere Haushalte betreffen, von der Steuerermäßigung i. S. von § 35a EStG nicht erfasst, da es am räumlich-funktionalen Zusammenhang mit dem Haushalt des [...] >> weiterlesen01.122021Verbilligte Überlassung einer Wohnung

Autor: badewitz

geschrieben am 01.12.2021 10:06 Uhr, abgelegt in Dezember 2021

Bei Vermietung einer Wohnung an Angehörige wie z.B. Kinder, Eltern oder Geschwister zu Wohnzwecken ist darauf zu achten, dass der Mietvertrag dem zwischen Fremden Üblichen entspricht und der Vertrag auch tatsächlich so vollzogen wird (z.B. durch regelmäßige Mietzahlungen und Nebenkostenabrechnungen).

Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängendeWerbungskosten nicht geltend gemacht werden können.

Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängendeWerbungskosten nicht geltend gemacht werden können.

Bei einer verbilligten Vermietung ist zusätzlich zu beachten, dass eine sog. Entgeltlichkeitsgrenze eingehalten werden muss, wenn der Werbungskostenabzug in voller [...] >> weiterlesen

Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängendeWerbungskosten nicht geltend gemacht werden können.Bei einer verbilligten Vermietung ist zusätzlich zu beachten, dass eine sog. Entgeltlichkeitsgrenze eingehalten werden muss, wenn der Werbungskostenabzug in voller [...] >> weiterlesen

01.122021Ausgleichszahlungen an Nacherben

Autor: badewitz

geschrieben am 01.12.2021 10:05 Uhr, abgelegt in Dezember 2021

In einem Testament können – wie das im sog. Berliner Testament üblich ist – der Ehepartner als alleiniger Erbe und die Kinder als Schlusserben bestimmt werden. Dies schränkt den Überlebenden in seinem Verfügungsrecht über das von seinem Ehepartner geerbte Vermögen ggf. ein.

Schenkt der überlebende Partner einem der Kinder z.B. ein Grundstück aus dem geerbten Vermögen, ergeben sich für die anderen Kinder ggf. Ersatzansprüche.

Schenkt der überlebende Partner einem der Kinder z.B. ein Grundstück aus dem geerbten Vermögen, ergeben sich für die anderen Kinder ggf. Ersatzansprüche.

In einem solchen Fall kann ein erbschaftsteuerliches Problem entstehen. Fällt nämlich beim beschenkten Kind für diese Schenkung Schenkungsteuer an und [...] >> weiterlesen

Schenkt der überlebende Partner einem der Kinder z.B. ein Grundstück aus dem geerbten Vermögen, ergeben sich für die anderen Kinder ggf. Ersatzansprüche.In einem solchen Fall kann ein erbschaftsteuerliches Problem entstehen. Fällt nämlich beim beschenkten Kind für diese Schenkung Schenkungsteuer an und [...] >> weiterlesen

01.122021Zeitnaher Verkauf nach unentgeltlicher Übertragung

Autor: badewitz

geschrieben am 01.12.2021 10:04 Uhr, abgelegt in Dezember 2021

Privates Veräußerungsgeschäft: Zeitnaher Verkauf nach unentgeltlicher Übertragung

Die Veräußerung einer Immobilie innerhalb von 10 Jahren nach dem Erwerb ist grundsätzlich steuerpflichtig, soweit sie nicht zuvor zu eigenen Wohnzwecken genutzt wurde. Bei unentgeltlicher Übertragung – wie durch Schenkung oder Erbschaft – wird die sog. Spekulationsfrist des Übertragenden fortgeführt.

Bisher war unklar, ob nach Einführung dieser Fortführungsregelung eine rechtsmissbräuchliche Gestaltung vorliegt, wenn das Grundstück zeitnah nach einer Schenkung vom Begünstigten veräußert wird; insbesondere wenn dabei deutlich weniger Einkommensteuer als bei der Veräußerung durch den Übertragenden anfällt.

Bisher war unklar, ob nach Einführung dieser Fortführungsregelung eine rechtsmissbräuchliche Gestaltung vorliegt, wenn das Grundstück zeitnah nach einer Schenkung vom Begünstigten veräußert wird; insbesondere wenn dabei deutlich weniger Einkommensteuer als bei der Veräußerung durch den Übertragenden anfällt.

Der Bundesfinanzhof [...] >> weiterlesen

Die Veräußerung einer Immobilie innerhalb von 10 Jahren nach dem Erwerb ist grundsätzlich steuerpflichtig, soweit sie nicht zuvor zu eigenen Wohnzwecken genutzt wurde. Bei unentgeltlicher Übertragung – wie durch Schenkung oder Erbschaft – wird die sog. Spekulationsfrist des Übertragenden fortgeführt.

Bisher war unklar, ob nach Einführung dieser Fortführungsregelung eine rechtsmissbräuchliche Gestaltung vorliegt, wenn das Grundstück zeitnah nach einer Schenkung vom Begünstigten veräußert wird; insbesondere wenn dabei deutlich weniger Einkommensteuer als bei der Veräußerung durch den Übertragenden anfällt.Der Bundesfinanzhof [...] >> weiterlesen

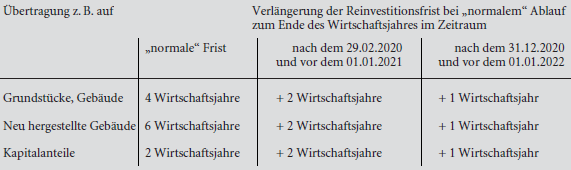

01.122021Weitere Verlängerung von Investitionsfristen

Autor: badewitz

geschrieben am 01.12.2021 09:52 Uhr, abgelegt in Dezember 2021

Weitere Verlängerung von Investitionsfristen im Zusammenhang mit der Corona-Krise

Zur Abmilderung der Folgen der Corona-Pandemie sind auch Erleichterungen bei der Auflösung der Reinvestitionsrücklage gemäß § 6b EStG durch Verlängerung der Investitionsfristen getroffen worden. Im Einzelnen gelten folgende Fristen:

Dies bedeutet, dass die Reinvestitionsfrist z.B. bei einem (abweichenden) Wirtschaftsjahr vom 01.04.2020 bis zum 31.03.2021 nicht Ende März 2021 abgelaufen ist, sondern erst am 31.03.2022 abläuft. Gewerbetreibende, Selbständige und Freiberufler mit einem Gewinn von höchstens 200.000 Euro können die steuerlichen Effekte einer (geplanten) Investition von betrieblichen und beweglichen [...] >> weiterlesen

Dies bedeutet, dass die Reinvestitionsfrist z.B. bei einem (abweichenden) Wirtschaftsjahr vom 01.04.2020 bis zum 31.03.2021 nicht Ende März 2021 abgelaufen ist, sondern erst am 31.03.2022 abläuft. Gewerbetreibende, Selbständige und Freiberufler mit einem Gewinn von höchstens 200.000 Euro können die steuerlichen Effekte einer (geplanten) Investition von betrieblichen und beweglichen [...] >> weiterlesen

Zur Abmilderung der Folgen der Corona-Pandemie sind auch Erleichterungen bei der Auflösung der Reinvestitionsrücklage gemäß § 6b EStG durch Verlängerung der Investitionsfristen getroffen worden. Im Einzelnen gelten folgende Fristen:

Dies bedeutet, dass die Reinvestitionsfrist z.B. bei einem (abweichenden) Wirtschaftsjahr vom 01.04.2020 bis zum 31.03.2021 nicht Ende März 2021 abgelaufen ist, sondern erst am 31.03.2022 abläuft. Gewerbetreibende, Selbständige und Freiberufler mit einem Gewinn von höchstens 200.000 Euro können die steuerlichen Effekte einer (geplanten) Investition von betrieblichen und beweglichen [...] >> weiterlesen01.122021Steuerliche Betriebsaufspaltung

Autor: badewitz

geschrieben am 01.12.2021 09:51 Uhr, abgelegt in Dezember 2021

Steuerliche Betriebsaufspaltung bei Beteiligung minderjähriger Kinder

Gehören die wesentlichen Betriebsgrundlagen (z.B. ein Grundstück) einer GmbH nicht der Gesellschaft, sondern werden diese an die GmbH verpachtet, erzielt der „Verpachtungsbetrieb“ Einkünfte aus Vermietung und Verpachtung; die verpachteten Wirtschaftsgüter bleiben Privatvermögen, sodass spätere Veräußerungsgewinne ggf. steuerfrei sind.

Das gilt jedoch dann nicht, wenn der „Verpachtungsbetrieb“ der gleichen Person bzw. Personengruppe gehört, die auch über die Stimmenmehrheit der GmbH verfügt. Der „Verpachtungsbetrieb“ wird dann zu einem selbständigen gewerbesteuerpflichtigen Betrieb; die verpachteten Wirtschaftsgüter werden Betriebsvermögen (sog. Betriebsaufspaltung).

Das gilt jedoch dann nicht, wenn der „Verpachtungsbetrieb“ der gleichen Person bzw. Personengruppe gehört, die auch über die Stimmenmehrheit der GmbH verfügt. Der „Verpachtungsbetrieb“ wird dann zu einem selbständigen gewerbesteuerpflichtigen Betrieb; die verpachteten Wirtschaftsgüter werden Betriebsvermögen (sog. Betriebsaufspaltung).

Die Finanzverwaltung hatte [...] >> weiterlesen

Gehören die wesentlichen Betriebsgrundlagen (z.B. ein Grundstück) einer GmbH nicht der Gesellschaft, sondern werden diese an die GmbH verpachtet, erzielt der „Verpachtungsbetrieb“ Einkünfte aus Vermietung und Verpachtung; die verpachteten Wirtschaftsgüter bleiben Privatvermögen, sodass spätere Veräußerungsgewinne ggf. steuerfrei sind.

Das gilt jedoch dann nicht, wenn der „Verpachtungsbetrieb“ der gleichen Person bzw. Personengruppe gehört, die auch über die Stimmenmehrheit der GmbH verfügt. Der „Verpachtungsbetrieb“ wird dann zu einem selbständigen gewerbesteuerpflichtigen Betrieb; die verpachteten Wirtschaftsgüter werden Betriebsvermögen (sog. Betriebsaufspaltung).Die Finanzverwaltung hatte [...] >> weiterlesen

01.122021Inventur am Ende des Wirtschaftsjahres

Autor: badewitz

geschrieben am 01.12.2021 09:42 Uhr, abgelegt in Dezember 2021

Die Verpflichtung zur Inventur ergibt sich aus den §§ 240 bis 241a Handelsgesetzbuch sowie aus den §§ 140 und 141 Abgabenordnung. Nach diesen Vorschriften sind Jahresabschlüsse aufgrund jährlicher Bestandsaufnahmen zu erstellen.

Eine Inventur ist danach nur erforderlich, wenn bilanziert wird. Die ordnungsgemäße Inventur ist eine Voraussetzung für die Ordnungsmäßigkeit der Buchführung. Bei nicht ordnungsmäßiger Buchführung kann das Finanzamt den Gewinn teilweise oder vollständig schätzen. Das Inventar muss die Überprüfung der Mengen und der angesetzten Werte ermöglichen. Es ist daher notwendig, dass über jeden Posten [...] >> weiterlesen

Eine Inventur ist danach nur erforderlich, wenn bilanziert wird. Die ordnungsgemäße Inventur ist eine Voraussetzung für die Ordnungsmäßigkeit der Buchführung. Bei nicht ordnungsmäßiger Buchführung kann das Finanzamt den Gewinn teilweise oder vollständig schätzen. Das Inventar muss die Überprüfung der Mengen und der angesetzten Werte ermöglichen. Es ist daher notwendig, dass über jeden Posten [...] >> weiterlesen

Eine Inventur ist danach nur erforderlich, wenn bilanziert wird. Die ordnungsgemäße Inventur ist eine Voraussetzung für die Ordnungsmäßigkeit der Buchführung. Bei nicht ordnungsmäßiger Buchführung kann das Finanzamt den Gewinn teilweise oder vollständig schätzen. Das Inventar muss die Überprüfung der Mengen und der angesetzten Werte ermöglichen. Es ist daher notwendig, dass über jeden Posten [...] >> weiterlesen