- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Private Nutzung von Elektro- und Hybridfahrzeugen

Autor: badewitz

geschrieben am 29.07.2021 10:25 Uhr, abgelegt in August 2021

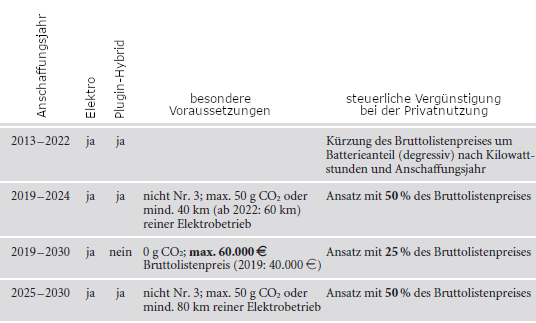

Zur Förderung der Elektromobilität sind neben staatlichen Zuschüssen und Preisnachlässen der Hersteller auch steuerliche Vergünstigungen geschaffen worden. Neben der Steuerbefreiung nach § 3d Kraftfahrzeugsteuergesetz wird auch die Nutzung von Firmenfahrzeugen für Privatfahrten und für Fahrten zwischen Wohnung und Betrieb insbesondere durch Ansatz reduzierter Bruttolistenpreise niedriger besteuert. Die entsprechenden Vergünstigungen unterscheiden sich nach Anschaffungsjahr und technischen Merkmalen:

Die Vergünstigungen gelten sowohl für die Überlassung von Fahrzeugen an Arbeitnehmer zur privaten Nutzung sowie für Fahrten zwischen Wohnung und erster Tätigkeitsstätte als auch sinngemäß für Privatfahrten des Unternehmers und für die nichtabzugsfähigen Betriebsausgaben für Fahrten zwischen Wohnung und Betriebsstätte mit einem Firmenwagen. Die Steuerersparnis entsteht dadurch, dass durch den Ansatz reduzierter Bruttolistenpreise bei der Anwendung der sog. 1%-Regelung niedrigere Nutzungswerte für Privatfahrten und Fahrten zwischen Wohnung und Betrieb ermittelt werden. Bei Anwendung der Fahrtenbuchmethode erfolgt eine entsprechende Kürzung der Anschaffungskosten des Fahrzeugs.

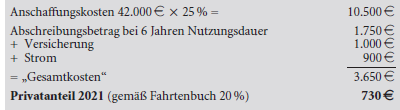

Beispiel:

Ein im Januar 2021 angeschafftes betriebliches Elektrofahrzeug (Anschaffungskosten netto: 42.000 €; Bruttolistenpreis: 56.000 e) wird vom Inhaber gemäß Fahrtenbuch zu 80 % betrieblich und zu 20 % privat genutzt. Das Fahrzeug fällt unter die Kategorie 3 der obigen Liste. Der Nutzungswert der Privatfahrten wird wie folgt ermittelt:

Hätte der Unternehmer im Beispiel ein Plug-in-Hybrid-Fahrzeug genutzt, würden die Anschaffungskosten zu 50 % abgesetzt und es würden zusätzlich neben den Strom- auch die Treibstoffkosten zu berücksichtigen sein.