- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Steuerfreie Zuschüsse für öffentliche Fahrten

Autor: badewitz

geschrieben am 23.09.2019 12:01 Uhr, abgelegt in Oktober 2019

Steuerfreie Zuschüsse für Fahrten im öffentlichen Personennah- und -fernverkehr

Seit 1. Januar 2019 sind Zuschüsse des Arbeitgebers für Fahrten mit öffentlichen Verkehrsmitteln im Linienverkehr (ohne Luftverkehr) zwischen Wohnung und erster Tätigkeitsstätte (1.Alternative) sowie für Fahrten im öffentlichen Personennahverkehr (2.Alternative) nach § 3 Nr. 15 EStG lohnsteuer- und sozialversicherungsfrei, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt werden; Entsprechendes gilt für die unentgeltliche oder verbilligte Nutzung solcher Verkehrsmittel. Diese steuerfreien Leistungen mindern die abziehbare Entfernungspauschale bei den Arbeitnehmern.

Seit 1. Januar 2019 sind Zuschüsse des Arbeitgebers für Fahrten mit öffentlichen Verkehrsmitteln im Linienverkehr (ohne Luftverkehr) zwischen Wohnung und erster Tätigkeitsstätte (1.Alternative) sowie für Fahrten im öffentlichen Personennahverkehr (2.Alternative) nach § 3 Nr. 15 EStG lohnsteuer- und sozialversicherungsfrei, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt werden; Entsprechendes gilt für die unentgeltliche oder verbilligte Nutzung solcher Verkehrsmittel. Diese steuerfreien Leistungen mindern die abziehbare Entfernungspauschale bei den Arbeitnehmern.

Während in der 2. Alternative alle Fahrten – auch Privatfahrten – im öffentlichen Personennahverkehr begünstigt sind, gilt die 1. Alternative nur für Fahrten zwischen Wohnung und erster Tätigkeitsstätte mit öffent - lichen Verkehrsmitteln im Linienverkehr (gemeint ist Personenfernverkehr). Soweit die vom Arbeitgeber bezuschussten oder zur Verfügung gestellten Fahrkarten (z.B. Monatskarte, Jahreskarte, BahnCard 100) auch reine Privatfahrten ermöglichen, ist der darauf entfallende geldwerte Vorteil ggf. steuer- und sozialversicherungspflichtig.

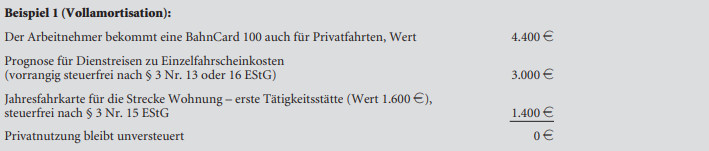

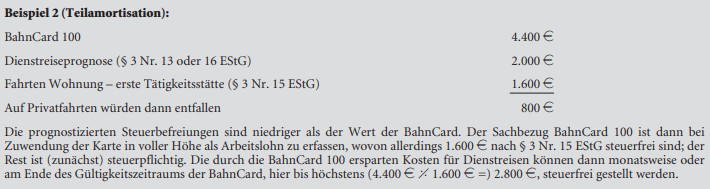

In einem Anwendungsschreiben nimmt die Finanzverwaltung ausführlich dazu Stellung: Entscheidend für die Aufteilung der Zuschüsse für den Personenfernverkehr ist eine Prognose, inwieweit sich z.B. die zur Verfügung gestellte BahnCard 100 für den Arbeitgeber „amortisiert“. Dabei werden die Kosten für Dienstreisen mit den ersparten Kosten für Einzelfahrscheine einbezogen.

Sollte sich die Prognose in Beispiel 1 als zu hoch oder zu niedrig erweisen, bleibt es bei der Beurteilung; es findet keine Nachversteuerung oder andere Aufteilung statt. Eine Korrektur erfolgt nur, wenn sich die zugrunde liegenden Annahmen grundlegend ändern, z.B. beim Wechsel des Arbeitnehmers vom Außendienst in den Innendienst.

Sollte sich die Prognose in Beispiel 1 als zu hoch oder zu niedrig erweisen, bleibt es bei der Beurteilung; es findet keine Nachversteuerung oder andere Aufteilung statt. Eine Korrektur erfolgt nur, wenn sich die zugrunde liegenden Annahmen grundlegend ändern, z.B. beim Wechsel des Arbeitnehmers vom Außendienst in den Innendienst.

Wird auf eine Amortisationsprognose verzichtet, stellt die Überlassung z.B. einer BahnCard 100 zunächst in voller Höhe steuerpflichtigen Arbeitslohn dar. Die ersparten Dienstreisekosten und die begünstigten Aufwendungen für Fahrten nach § 3 Nr. 15 EStG werden dann am Ende des Kalenderjahres (bzw. am Ende der Gültigkeit der BahnCard) als Korrekturbetrag vom steuerpflichtigen Arbeitslohn abgezogen.

Wird auf eine Amortisationsprognose verzichtet, stellt die Überlassung z.B. einer BahnCard 100 zunächst in voller Höhe steuerpflichtigen Arbeitslohn dar. Die ersparten Dienstreisekosten und die begünstigten Aufwendungen für Fahrten nach § 3 Nr. 15 EStG werden dann am Ende des Kalenderjahres (bzw. am Ende der Gültigkeit der BahnCard) als Korrekturbetrag vom steuerpflichtigen Arbeitslohn abgezogen.