- Juli 2025

- März 2024

- April 2024

- Mai 2024

- Juni 2024

- Juli 2024

- August 2024

- September 2024

- Oktober 2024

- November 2024

- Dezember 2024

- Januar 2025

- Februar 2025

- März 2025

- April 2025

- Mai 2025

- Juni 2025

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Corona-Krise: Konjunktur- und Krisenbewältigungspaket beschlossen

Corona-Krise: Konjunktur- und Krisenbewältigungspaket beschlossen

Die Bundesregierung hat umfangreiche Konjunkturmaßnahmen zur Bewältigung der Corona-Krise beschlossen, darunter u. a. auch folgende steuerliche Regelungen:

· Der Mehrwertsteuersatz soll befristet vom 01.07.2020 bis zum 31.12.2020 von derzeit 19 % auf 16 % und der ermäßigte Steuersatz von 7 % auf 5 % gesenkt werden.

· Es soll (wieder) eine degressive Abschreibung für bewegliches Anlagevermögen für die Jahre 2020 und 2021 eingeführt werden.

· Der steuerliche Verlustrücktrag wird für die Jahre 2020 und 2021 [...] >> weiterlesen

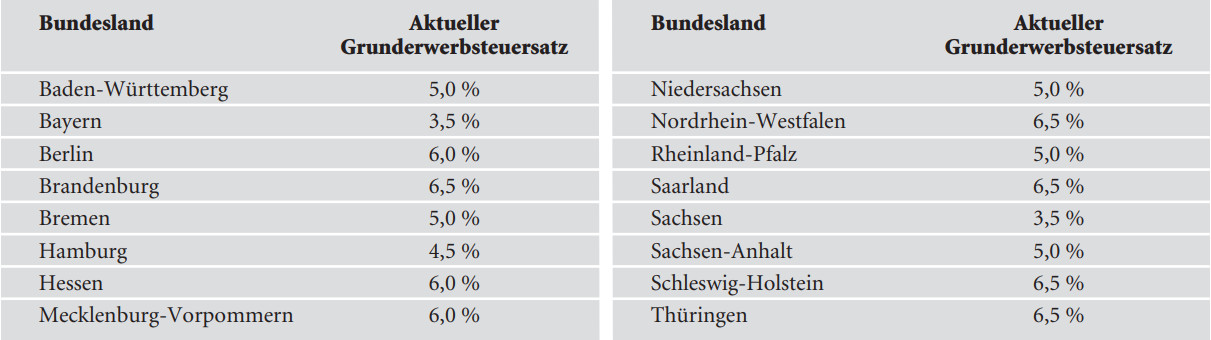

Aktuelle Grunderwerbsteuersätze

Aktuelle Grunderwerbsteuersätze

Die Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die unten stehende Tabelle gibt einen Überblick über die aktuellen Steuersätze.

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Maßgebend für die Anwendung des Steuersatzes ist der Zeitpunkt des Abschlusses des Kaufvertrags.

Weiterveräußerung von Veranstaltungstickets steuerpflichtig ?

Weiterveräußerung von Veranstaltungstickets steuerpflichtig ?

Liegen zwischen Kauf und Verkauf eines Wirtschaftsguts des Privatvermögens nicht mehr als 12 Monate, kann der Gewinn daraus als privates Veräußerungsgeschäft der Einkommensteuer unterliegen (§ 23 Abs. 1 Nr. 2 EStG). Derartige Veräußerungsgewinne bleiben steuerfrei, wenn die Gesamtsumme dieser Gewinne im Kalenderjahr unter der Freigrenze von 600 Euro liegt oder es sich um die Veräußerung von Gegenständen des täglichen Gebrauchs handelt.

Unklar war, wie Gewinne aus der Weiterveräußerung von Eintrittskarten zu behandeln sind. Der Bundesfinanzhof hat nun [...] >> weiterlesen

Abgeltungswirkung der Entfernungspauschale – Unfallkosten

Abgeltungswirkung der Entfernungspauschale – Unfallkosten

Sämtliche gewöhnlichen und außergewöhnlichen Aufwendungen, die durch Wege zwischen Wohnung und erster Tätigkeitsstätte und durch Familienheimfahrten entstehen, sind grundsätzlich mit der Entfernungspauschale von 0,30 Euro pro Entfernungskilometer abgegolten (§ 9 Abs. 2 Satz 1 EStG).

Als Ausnahme von diesem Grundsatz lässt die Finanzverwaltung jedoch die tatsächlichen Kosten zum Abzug zu, die durch einen Unfall auf einer Fahrt zwischen Wohnung und erster Tätigkeitsstätte entstehen. Der Gesetzeswortlaut sieht einen solchen Abzug über die Entfernungspauschale hinaus eigentlich nicht vor, auch [...] >> weiterlesen

Lohnsteuer-Pauschalierung bei Betriebsveranstaltungen

Lohnsteuer-Pauschalierung bei Betriebsveranstaltungen

Zuwendungen an Arbeitnehmer im Zusammenhang mit einer Betriebsveranstaltung (z. B. Sommerfest, Weihnachtsfeier) gehören nicht zum steuerpflichtigen Arbeitslohn, sondern können unter bestimmten Voraussetzungen steuer- und sozialversicherungsfrei bleiben, soweit

· die Zuwendungen (z. B. für Speisen, Getränke, Raumkosten oder künstlerische Darbietungen) den Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer (ggf. unter Zurechnung der anteiligen Zuwendungen an eine Begleitperson) nicht übersteigen,

· nicht mehr als zwei Betriebsveranstaltungen jährlich durchgeführt werden und

· die Teilnahme allen Angehörigen des [...] >> weiterlesen

Steuerermäßigung für energetische Maßnahmen – Bescheinigung des Fachunternehmens

Steuerermäßigung für energetische Maßnahmen – Bescheinigung des Fachunternehmens

Für energetische Maßnahmen bei zu eigenen Wohnzwecken genutzten bzw. unentgeltlich zu Wohnzwecken z. B. an Angehörige überlassenen Gebäuden, die nach dem 31.12.2019 begonnen wurden, kann über drei Jahre verteilt eine Steuerermäßigung in Anspruch genommen werden; diese beträgt in den ersten beiden Jahren jeweils 7 % der Aufwendungen, höchstens je 14.000 Euro, und im dritten Kalenderjahr 6 %, höchstens 12.000 Euro. Für ein Objekt sind insgesamt Aufwendungen von bis zu 200.000 Euro steuerlich zu berücksichtigen. [...] >> weiterlesen

Schuldzinsen bei teilweiser Veräußerung eines Gebäudes

Schuldzinsen bei teilweiser Veräußerung eines Gebäudes

Schuldzinsen, die im Zusammenhang mit der Anschaffung oder Herstellung eines teils vermieteten und teils selbst zu Wohnzwecken genutzten Gebäudes stehen, können nur insoweit als Werbungskosten bei den Vermietungseinkünften abgezogen werden, als sie auf den vermieteten Gebäudeteil entfallen.

Werden zur Begleichung der Anschaffungs- bzw. Herstellungskosten einer derart gemischt genutzten Immobilie neben Darlehen auch eigene Mittel eingesetzt, so ist die gezielte Zuordnung der Darlehensmittel zum vermieteten Teil nicht möglich, wenn sich die eigenen und die fremden Mittel z. [...] >> weiterlesen

Zuwendungen an von der Corona-Krise betroffene Personen

Zuwendungen an von der Corona-Krise betroffene Personen

Zur Abmilderung von wirtschaftlichen Belastungen aufgrund der Corona-Krise hat die Finanzverwaltung weitere Maßnahmen beschlossen:

Vereinfachter Zuwendungsnachweis: Bei Geldspenden auf spezielle, für die Corona-Hilfe eingerichtete Sonderkonten von inländischen juristischen Personen des öffentlichen Rechts, inländischen öffentlichen Dienststellen oder von einem amtlich anerkannten inländischen Verband der freien Wohlfahrtspflege einschließlich seiner Mitgliedsorganisationen reicht – unabhängig von der Höhe der Spende – ein Einzahlungs- oder Überweisungsbeleg (z. B. Kontoauszug, PC-Ausdruck bei Onlinebanking) als Nachweis aus. Auf eine formelle Spendenbescheinigung [...] >> weiterlesen

Juli 2020

29.062020Corona-Krise

Autor: badewitz

geschrieben am 29.06.2020 12:30 Uhr, abgelegt in Juli 2020

Corona-Krise: Konjunktur- und Krisenbewältigungspaket beschlossenDie Bundesregierung hat umfangreiche Konjunkturmaßnahmen zur Bewältigung der Corona-Krise beschlossen, darunter u. a. auch folgende steuerliche Regelungen:

· Der Mehrwertsteuersatz soll befristet vom 01.07.2020 bis zum 31.12.2020 von derzeit 19 % auf 16 % und der ermäßigte Steuersatz von 7 % auf 5 % gesenkt werden.

· Es soll (wieder) eine degressive Abschreibung für bewegliches Anlagevermögen für die Jahre 2020 und 2021 eingeführt werden.

· Der steuerliche Verlustrücktrag wird für die Jahre 2020 und 2021 [...] >> weiterlesen

29.062020Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 29.06.2020 12:21 Uhr, abgelegt in Juli 2020

Aktuelle GrunderwerbsteuersätzeDie Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die unten stehende Tabelle gibt einen Überblick über die aktuellen Steuersätze.

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Maßgebend für die Anwendung des Steuersatzes ist der Zeitpunkt des Abschlusses des Kaufvertrags.

29.062020Weiterveräußerung von Veranstaltungstickets

Autor: badewitz

geschrieben am 29.06.2020 12:16 Uhr, abgelegt in Juli 2020

Weiterveräußerung von Veranstaltungstickets steuerpflichtig ?Liegen zwischen Kauf und Verkauf eines Wirtschaftsguts des Privatvermögens nicht mehr als 12 Monate, kann der Gewinn daraus als privates Veräußerungsgeschäft der Einkommensteuer unterliegen (§ 23 Abs. 1 Nr. 2 EStG). Derartige Veräußerungsgewinne bleiben steuerfrei, wenn die Gesamtsumme dieser Gewinne im Kalenderjahr unter der Freigrenze von 600 Euro liegt oder es sich um die Veräußerung von Gegenständen des täglichen Gebrauchs handelt.

Unklar war, wie Gewinne aus der Weiterveräußerung von Eintrittskarten zu behandeln sind. Der Bundesfinanzhof hat nun [...] >> weiterlesen

29.062020Abgeltungswirkung der Entfernungspauschale

Autor: badewitz

geschrieben am 29.06.2020 12:12 Uhr, abgelegt in Juli 2020

Abgeltungswirkung der Entfernungspauschale – UnfallkostenSämtliche gewöhnlichen und außergewöhnlichen Aufwendungen, die durch Wege zwischen Wohnung und erster Tätigkeitsstätte und durch Familienheimfahrten entstehen, sind grundsätzlich mit der Entfernungspauschale von 0,30 Euro pro Entfernungskilometer abgegolten (§ 9 Abs. 2 Satz 1 EStG).

Als Ausnahme von diesem Grundsatz lässt die Finanzverwaltung jedoch die tatsächlichen Kosten zum Abzug zu, die durch einen Unfall auf einer Fahrt zwischen Wohnung und erster Tätigkeitsstätte entstehen. Der Gesetzeswortlaut sieht einen solchen Abzug über die Entfernungspauschale hinaus eigentlich nicht vor, auch [...] >> weiterlesen

29.062020Lohnsteuer-Pauschalierung

Autor: badewitz

geschrieben am 29.06.2020 11:57 Uhr, abgelegt in Juli 2020

Lohnsteuer-Pauschalierung bei BetriebsveranstaltungenZuwendungen an Arbeitnehmer im Zusammenhang mit einer Betriebsveranstaltung (z. B. Sommerfest, Weihnachtsfeier) gehören nicht zum steuerpflichtigen Arbeitslohn, sondern können unter bestimmten Voraussetzungen steuer- und sozialversicherungsfrei bleiben, soweit

· die Zuwendungen (z. B. für Speisen, Getränke, Raumkosten oder künstlerische Darbietungen) den Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer (ggf. unter Zurechnung der anteiligen Zuwendungen an eine Begleitperson) nicht übersteigen,

· nicht mehr als zwei Betriebsveranstaltungen jährlich durchgeführt werden und

· die Teilnahme allen Angehörigen des [...] >> weiterlesen

29.062020Steuerermäßigung für energetische Maßnahmen

Autor: badewitz

geschrieben am 29.06.2020 11:56 Uhr, abgelegt in Juli 2020

Steuerermäßigung für energetische Maßnahmen – Bescheinigung des FachunternehmensFür energetische Maßnahmen bei zu eigenen Wohnzwecken genutzten bzw. unentgeltlich zu Wohnzwecken z. B. an Angehörige überlassenen Gebäuden, die nach dem 31.12.2019 begonnen wurden, kann über drei Jahre verteilt eine Steuerermäßigung in Anspruch genommen werden; diese beträgt in den ersten beiden Jahren jeweils 7 % der Aufwendungen, höchstens je 14.000 Euro, und im dritten Kalenderjahr 6 %, höchstens 12.000 Euro. Für ein Objekt sind insgesamt Aufwendungen von bis zu 200.000 Euro steuerlich zu berücksichtigen. [...] >> weiterlesen

29.062020Schuldzinsen bei Veräußerung eines Gebäudes

Autor: badewitz

geschrieben am 29.06.2020 11:46 Uhr, abgelegt in Juli 2020

Schuldzinsen bei teilweiser Veräußerung eines GebäudesSchuldzinsen, die im Zusammenhang mit der Anschaffung oder Herstellung eines teils vermieteten und teils selbst zu Wohnzwecken genutzten Gebäudes stehen, können nur insoweit als Werbungskosten bei den Vermietungseinkünften abgezogen werden, als sie auf den vermieteten Gebäudeteil entfallen.

Werden zur Begleichung der Anschaffungs- bzw. Herstellungskosten einer derart gemischt genutzten Immobilie neben Darlehen auch eigene Mittel eingesetzt, so ist die gezielte Zuordnung der Darlehensmittel zum vermieteten Teil nicht möglich, wenn sich die eigenen und die fremden Mittel z. [...] >> weiterlesen

29.062020Zuwendungen in der Corona-Krise

Autor: badewitz

geschrieben am 29.06.2020 11:36 Uhr, abgelegt in Juli 2020

Zuwendungen an von der Corona-Krise betroffene PersonenZur Abmilderung von wirtschaftlichen Belastungen aufgrund der Corona-Krise hat die Finanzverwaltung weitere Maßnahmen beschlossen:

Vereinfachter Zuwendungsnachweis: Bei Geldspenden auf spezielle, für die Corona-Hilfe eingerichtete Sonderkonten von inländischen juristischen Personen des öffentlichen Rechts, inländischen öffentlichen Dienststellen oder von einem amtlich anerkannten inländischen Verband der freien Wohlfahrtspflege einschließlich seiner Mitgliedsorganisationen reicht – unabhängig von der Höhe der Spende – ein Einzahlungs- oder Überweisungsbeleg (z. B. Kontoauszug, PC-Ausdruck bei Onlinebanking) als Nachweis aus. Auf eine formelle Spendenbescheinigung [...] >> weiterlesen