- Mai 2024

- April 2024

- März 2024

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Schenkung bei Pflege als Gegenleistung

Autor: badewitz

geschrieben am 31.01.2024 09:07 Uhr, abgelegt in Februar 2024

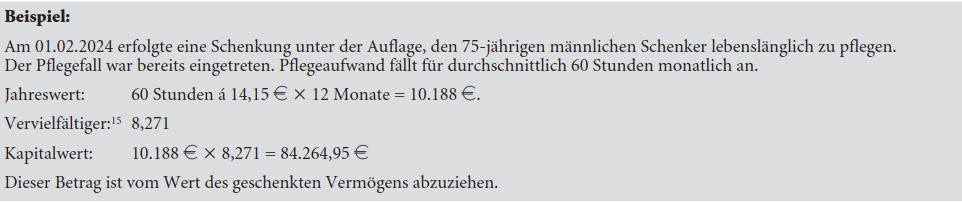

Für die Ermittlung der Schenkungsteuer wird der Wert einer vom Beschenkten übernommenen Belastung vom Wert der Schenkung abgezogen. Als eine solche Belastung wird auch die mit der Schenkung verbundene Verpflichtung angesehen, den Schenker im Bedarfsfall zu pflegen. Ein Abzug kommt allerdings erst in Betracht, wenn der Pflegefall eingetreten ist. Gegebenenfalls ist dann eine bereits erfolgte Schenkungsteuerfestsetzung nachträglich unter Abzug der Pflegebelastung zu ändern.

Der Abzug der Pflegebelastung erfolgt mit dem sog. Kapitalwert, wobei alle Umstände des Einzelfalls zu berücksichtigen sind. Auszugehen ist dabei von dem Mindestentgelt für Pflegehilfskräfte nach der jeweilsgültigen Fassung der Pflegearbeitsbedingungenverordnung, wobei aus Vereinfachungsgründen insgesamt der Stundensatz anzuwenden sein soll, der zum Zeitpunkt der Schenkung gilt.

in Kronach und

in Kronach und