- Mai 2024

- April 2024

- März 2024

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

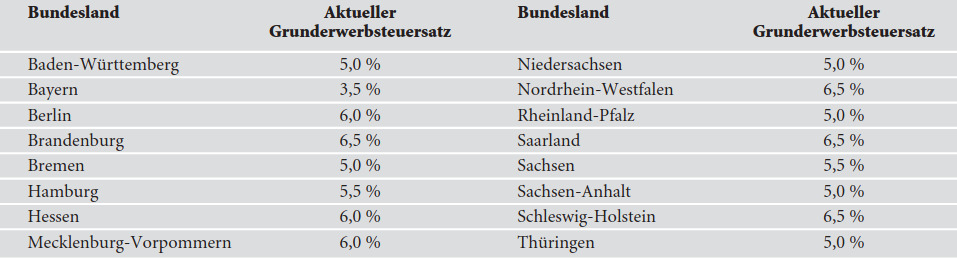

Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 31.01.2024 09:16 Uhr, abgelegt in Februar 2024

Die Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

- Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. h. insbesondere ein Gebäude. Bewegliche Sachen (sog. Zubehör), die zwar wirtschaftlich dem Erwerbsgegenstand dienen – wie z. B. das Inventar –, zählen dagegen nicht zum Grundstück und damit nicht zur Bemessungsgrundlage für die Grunderwerbsteuer. Hierunter fallen z. B. mitveräußerte Einrichtungsgegenstände wie Möbel, Küchenausstattung oder eine abnehmbare Markise. Wird derartiges Inventar im Kaufvertrag einzeln aufgeführt und dafür ein gesonderter Preis angesetzt, kann dieser Wert von der grunderwerbsteuerpflichtigen Gesamtgegenleistung abgezogen werden. Zu beachten ist, dass einige Finanzbehörden einen realistisch geschätzten Betrag für das Inventar regelmäßig anerkennen, wenn dieser 15 % des gesamten Kaufpreises nicht überschreitet.

- Wird im Zusammenhang mit dem Erwerb einer Eigentumswohnung in einer Wohneigentumsanlage auch der Anteil an einer Erhaltungsrücklage (früher: Instandhaltungsrücklage) übernommen, kann der Kaufpreis als Bemessungsgrundlage für die Grunderwerbsteuer nicht um die anteilige Erhaltungsrücklage gemindert werden.

- Die Finanzverwaltung 19 weist darauf hin, dass dies keine Auswirkungen auf die ertragsteuerliche Behandlung hat: Der im Kaufpreis enthaltene Anteil für die Erhaltungsrücklage gehört weiterhin nicht zu den Anschaffungskosten der Wohnung; für die Ermittlung der Bemessungsgrundlage für eventuelle Abschreibungen ist somit von dem um die Erhaltungsrücklage gekürzten Kaufpreis auszugehen.

in Kronach und

in Kronach und