- Mai 2024

- April 2024

- März 2024

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Progressionsvorbehalt: Lohnersatzleistungen in der Corona Krise

Autor: badewitz

geschrieben am 11.04.2021 09:38 Uhr, abgelegt in April 2021

In der Zeit vom 01.03.2020 bis zum 30.06.2021 aufgrund der Corona-Krise vom Arbeitgeber an seine Arbeitnehmer in Form von Zuschüssen oder Sachbezügen gewährte Beihilfen und Unterstützungen sind bis zu einem Betrag von insgesamt 1.500 Euro lohnsteuerfrei und beitragsfrei in der Sozialversicherung, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gegeben werden (§ 3 Nr. 11a EStG).

In der Zeit vom 01.03.2020 bis zum 30.06.2021 aufgrund der Corona-Krise vom Arbeitgeber an seine Arbeitnehmer in Form von Zuschüssen oder Sachbezügen gewährte Beihilfen und Unterstützungen sind bis zu einem Betrag von insgesamt 1.500 Euro lohnsteuerfrei und beitragsfrei in der Sozialversicherung, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gegeben werden (§ 3 Nr. 11a EStG).

Das Kurzarbeitergeld ist ebenfalls von der Lohnsteuer befreit (siehe § 3 Nr. 2 Buchst. a EStG); die anfallenden Beiträge für Kranken-, Pflege- und Rentenversicherung trägt der Arbeitgeber allein. Das gilt auch für Zuschüsse bzw. Aufstockungen des Arbeitgebers zum Kurzarbeitergeld für die Monate März 2020 bis Dezember 2021, soweit sie zusammen mit dem Kurzarbeitergeld 80 % des Unterschiedsbetrags zwischen dem „Soll- Entgelt“ und dem „Ist-Entgelt“ nicht übersteigen (siehe § 3 Nr. 28a EStG). Das Kurzarbeitergeld sowie arbeitgeberseitige Zuschüsse und Aufstockungen unterliegen jedoch dem Progressionsvorbehalt.

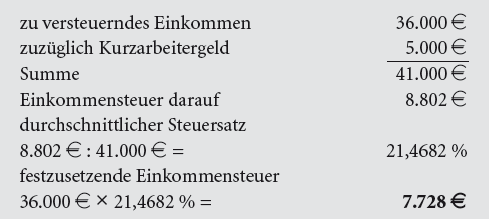

Beispiel:

Der alleinstehende Arbeitnehmer A hat 2020 ein zu versteuerndes Einkommen von 36.000 Euro erzielt und Kurzarbeitergeld in Höhe von 5.000 Euro erhalten. Die Einkommensteuer für 2020 wird wie folgt berechnet:

Ohne Kurzarbeitergeld hätte die Einkommensteuer 7.095 Euro betragen, sodass das Kurzarbeitergeld die Einkommensteuer auf das zu versteuernde Einkommen von 36.000 Euro um (7.728 Euro - 7.095 Euro) = 633 Euro erhöht.

Zu beachten ist, dass beim Bezug von Lohnersatzleistungen von mehr als 410 Euro im Jahr zwingend eine Einkommensteuer-Erklärung einzureichen ist. Bei Ehegatten ist ggf. zu prüfen, ob statt einer Zusammenveranlagung eine Einzelveranlagung der Ehegatten zu einer geringeren gemeinsamen Steuerbelastung führen würde.

in Kronach und

in Kronach und