Steuern aktuell

18.052026Anwendung der Regelungen zur neuen Aktivrente

Autor: badewitz

geschrieben am 18.05.2026 11:12 Uhr, abgelegt in Juni 2026

Anwendung der Regelungen zur neuen Aktivrente

Durch das Aktivrentengesetz wurde mit Wirkung ab dem 01.01.2026 eine neue Regelung zur Besteuerung von Arbeitslohn geschaffen.

Danach wird ab 2026 der Arbeitslohn von aktiv beschäftigten Rentnern nach Erreichen der Regelaltersgrenze bis zur Höhe von 24.000 Euro jährlich steuerfrei gestellt (sog. Aktivrente). Wird die Regelaltersgrenze erst im Laufe des Jahres erreicht oder hat das Arbeitsverhältnis nicht das ganze Kalenderjahr über bestanden, wird der Freibetrag nur zeitanteilig berücksichtigt. Ausgenommen von der steuerlichen Förderung sind

geringfügig Beschäftigte.

Entscheidend ist die aktuell ausgeübte Tätigkeit als Arbeitnehmer; auf die vorherige [...] >> weiterlesen

Durch das Aktivrentengesetz wurde mit Wirkung ab dem 01.01.2026 eine neue Regelung zur Besteuerung von Arbeitslohn geschaffen.

Danach wird ab 2026 der Arbeitslohn von aktiv beschäftigten Rentnern nach Erreichen der Regelaltersgrenze bis zur Höhe von 24.000 Euro jährlich steuerfrei gestellt (sog. Aktivrente). Wird die Regelaltersgrenze erst im Laufe des Jahres erreicht oder hat das Arbeitsverhältnis nicht das ganze Kalenderjahr über bestanden, wird der Freibetrag nur zeitanteilig berücksichtigt. Ausgenommen von der steuerlichen Förderung sind

geringfügig Beschäftigte.

Entscheidend ist die aktuell ausgeübte Tätigkeit als Arbeitnehmer; auf die vorherige [...] >> weiterlesen

18.052026Erstattung von ausländischen Vorsteuerbeträgen aus sog. Drittstaaten (

Autor: badewitz

geschrieben am 18.05.2026 11:08 Uhr, abgelegt in Juni 2026

Erstattung von ausländischen Vorsteuerbeträgen aus sog. Drittstaaten

(Nicht-EU-Staaten)

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EU Staat bezogen und entsprechende Vorsteuerbeträge (z. B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen (Vorsteuer-Vergütungsverfahren).

Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können [...] >> weiterlesen

(Nicht-EU-Staaten)

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EU Staat bezogen und entsprechende Vorsteuerbeträge (z. B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen (Vorsteuer-Vergütungsverfahren).

Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können [...] >> weiterlesen

18.052026Private Kapitalerträge in der Einkommensteuer-Erklärung

Autor: badewitz

geschrieben am 18.05.2026 11:02 Uhr, abgelegt in Juni 2026

Private Kapitalerträge in der Einkommensteuer-Erklärung

Die Besteuerung von privaten Kapitalerträgen ist grundsätzlich durch einen Kapitalertragsteuerabzug in Höhe von 25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer abgegolten. Kapitalerträge müssen daher regelmäßig nicht in der Einkommensteuer-Erklärung angegeben werden.

Die Angabe von privaten Kapitalerträgen in der Steuererklärung kann aber zwingend erforderlich oder empfehlenswert sein; siehe dazu folgende Beispiele:

Die Angabe der Kapitalerträge ist erforderlich, wenn

Die Besteuerung von privaten Kapitalerträgen ist grundsätzlich durch einen Kapitalertragsteuerabzug in Höhe von 25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer abgegolten. Kapitalerträge müssen daher regelmäßig nicht in der Einkommensteuer-Erklärung angegeben werden.

Die Angabe von privaten Kapitalerträgen in der Steuererklärung kann aber zwingend erforderlich oder empfehlenswert sein; siehe dazu folgende Beispiele:

Die Angabe der Kapitalerträge ist erforderlich, wenn

- für Kapitalerträge keine Kapitalertragsteuer einbehalten wurde (z. B. bei Darlehen an Angehörige, Gesellschafter-Darlehen, Steuererstattungszinsen nach §233a AO, Zinsen von ausländischen Banken). Der Steuersatz für diese [...] >> weiterlesen

18.052026Anscheinsbeweis für die Privatnutzung betrieblicher PKWs

Autor: badewitz

geschrieben am 18.05.2026 10:57 Uhr, abgelegt in Juni 2026

Anscheinsbeweis für die Privatnutzung betrieblicher PKWs

Überlässt ein Arbeitgeber seinem Arbeitnehmer einen betrieblichen PKW zur privaten Nutzung, stellt dies einen geldwerten Vorteil dar, der regelmäßig als Arbeitslohn entweder pauschal im Wege der 1 %-Regelung (§ 6 Abs. 1 Nr. 4 Satz 2 EStG) oder alternativ durch Nachweis der tatsächlichen Aufwendungen durch ein Fahrtenbuch (§ 6 Abs. 1 Nr. 4 Satz 3 EStG) vom Arbeitnehmer zu versteuern ist.

Voraussetzung für die Annahme eines geldwerten Vorteils ist neben der tatsächlichen Überlassung eines Dienstwagens das Bestehen einer Privatnutzungsvereinbarung.

Der [...] >> weiterlesen

Überlässt ein Arbeitgeber seinem Arbeitnehmer einen betrieblichen PKW zur privaten Nutzung, stellt dies einen geldwerten Vorteil dar, der regelmäßig als Arbeitslohn entweder pauschal im Wege der 1 %-Regelung (§ 6 Abs. 1 Nr. 4 Satz 2 EStG) oder alternativ durch Nachweis der tatsächlichen Aufwendungen durch ein Fahrtenbuch (§ 6 Abs. 1 Nr. 4 Satz 3 EStG) vom Arbeitnehmer zu versteuern ist.

Voraussetzung für die Annahme eines geldwerten Vorteils ist neben der tatsächlichen Überlassung eines Dienstwagens das Bestehen einer Privatnutzungsvereinbarung.

Der [...] >> weiterlesen

18.052026Ratenweise Erfüllung einer Abfindung für Pflichtteilsverzicht

Autor: badewitz

geschrieben am 18.05.2026 10:53 Uhr, abgelegt in Juni 2026

Ratenweise Erfüllung einer Abfindung für Pflichtteilsverzicht

Abfindungen, die für einen Pflichtteils- und Pflichtteilsergänzungsverzicht zu Lebzeiten gezahlt werden, unterliegen – auch wenn sie in Raten geleistet werden – nicht der Einkommensteuer. Dies hat der Bundesfinanzhof in einem aktuellen Urteil entschieden.

Im Entscheidungsfall übertrugen die Eltern im Wege der vorweggenommenen Erbfolge ihrem Sohn Anteile an ihrem Unternehmen sowie an einem Betriebsgrundstück. Die Tochter verzichtete gegenüber den Eltern auf ihre Pflichtteilsansprüche für das an den Bruder übertragene Vermögen. Im Gegenzug verpflichtete sich der Sohn gegenüber den Eltern [...] >> weiterlesen

Abfindungen, die für einen Pflichtteils- und Pflichtteilsergänzungsverzicht zu Lebzeiten gezahlt werden, unterliegen – auch wenn sie in Raten geleistet werden – nicht der Einkommensteuer. Dies hat der Bundesfinanzhof in einem aktuellen Urteil entschieden.

Im Entscheidungsfall übertrugen die Eltern im Wege der vorweggenommenen Erbfolge ihrem Sohn Anteile an ihrem Unternehmen sowie an einem Betriebsgrundstück. Die Tochter verzichtete gegenüber den Eltern auf ihre Pflichtteilsansprüche für das an den Bruder übertragene Vermögen. Im Gegenzug verpflichtete sich der Sohn gegenüber den Eltern [...] >> weiterlesen

20.042026Aktivierung des Anteils an einer Erhaltungsrücklage bei Wohnungs- oder

Autor: badewitz

geschrieben am 20.04.2026 06:12 Uhr, abgelegt in Mai 2026

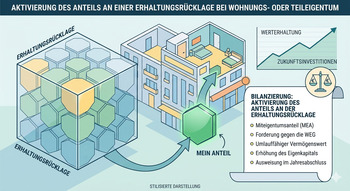

Aktivierung des Anteils an einer Erhaltungsrücklage bei Wohnungs- oder Teileigentum

Bei Wohnungs- oder Teileigentum enthält das sog. Hausgeld regelmäßig einen Betrag für die Zuführung zur Erhaltungsrücklage. Die hier angesammelten Beträge werden für später anfallende Reparaturen usw. eingesetzt.

Befindet sich das Wohn- oder Teileigentum in einem Betriebsvermögen, war dieses von der Hausverwaltung verwaltete „Guthaben“ vom Eigentümer in der Bilanz zu aktivieren. Der Bundesfinanzhof hat entschieden, dass dies auch nach Änderung des Wohnungseigentumsgesetzes gilt, auch wenn das Verwaltungsvermögen nunmehr der Gemeinschaft der Wohnungseigentümer gehört. Ein Betriebsausgabenabzug ist also [...] >> weiterlesen

Bei Wohnungs- oder Teileigentum enthält das sog. Hausgeld regelmäßig einen Betrag für die Zuführung zur Erhaltungsrücklage. Die hier angesammelten Beträge werden für später anfallende Reparaturen usw. eingesetzt.

Befindet sich das Wohn- oder Teileigentum in einem Betriebsvermögen, war dieses von der Hausverwaltung verwaltete „Guthaben“ vom Eigentümer in der Bilanz zu aktivieren. Der Bundesfinanzhof hat entschieden, dass dies auch nach Änderung des Wohnungseigentumsgesetzes gilt, auch wenn das Verwaltungsvermögen nunmehr der Gemeinschaft der Wohnungseigentümer gehört. Ein Betriebsausgabenabzug ist also [...] >> weiterlesen

20.042026Anteiliges privates Veräußerungsgeschäft bei Arbeitszimmer im eigenen

Autor: badewitz

geschrieben am 20.04.2026 06:10 Uhr, abgelegt in Mai 2026

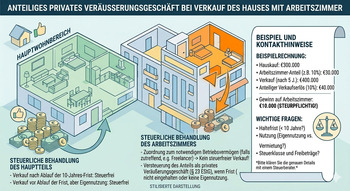

Anteiliges privates Veräußerungsgeschäft bei Arbeitszimmer im eigenen Haus?

Bei Veräußerung einer Immobilie ist ein Veräußerungsgewinn grundsätzlich steuerpflichtig, wenn der Zeitraum zwischen Erwerb und Veräußerung nicht mehr als 10 Jahre beträgt. Eine Steuerpflicht ist nicht gegeben, wenn ein Grundstück ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde (§ 23 Abs. 1 Nr. 1 Satz 3 EStG). Das gilt auch für den Anteil der Wohnung, der auf ein häusliches Arbeitszimmer entfällt, obwohl insoweit keine [...] >> weiterlesen

Das gilt auch für den Anteil der Wohnung, der auf ein häusliches Arbeitszimmer entfällt, obwohl insoweit keine [...] >> weiterlesen

Bei Veräußerung einer Immobilie ist ein Veräußerungsgewinn grundsätzlich steuerpflichtig, wenn der Zeitraum zwischen Erwerb und Veräußerung nicht mehr als 10 Jahre beträgt. Eine Steuerpflicht ist nicht gegeben, wenn ein Grundstück ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde (§ 23 Abs. 1 Nr. 1 Satz 3 EStG).

Das gilt auch für den Anteil der Wohnung, der auf ein häusliches Arbeitszimmer entfällt, obwohl insoweit keine [...] >> weiterlesen20.042026Erstattungszinsen für Gewerbesteuer als Betriebseinnahmen zu versteuer

Autor: badewitz

geschrieben am 20.04.2026 06:06 Uhr, abgelegt in Mai 2026

Erstattungszinsen für Gewerbesteuer als Betriebseinnahmen zu versteuern

Ergeben sich bei der Veranlagung von Einkommen-, Körperschaft- oder Umsatzsteuer Nachzahlungen, berechnet das Finanzamt hierfür regelmäßig Zinsen (sog. Vollverzinsung). Die Verzinsung von Steuernachforderungen und Steuererstattungen beginnt dabei grundsätzlich 15 Monate nach Ablauf des Kalenderjahres zu laufen, für das die Steuer erhoben wird; die Fristen werden bis zum Datum des maßgebenden Steuerbescheides berechnet (vgl. § 233a AO).

Der Zinssatz beträgt 0,15 % für jeden vollen Monat (= 1,8 % pro Jahr; § 238 Abs. 1a AO). Wie die Steuerzahlungen [...] >> weiterlesen

Ergeben sich bei der Veranlagung von Einkommen-, Körperschaft- oder Umsatzsteuer Nachzahlungen, berechnet das Finanzamt hierfür regelmäßig Zinsen (sog. Vollverzinsung). Die Verzinsung von Steuernachforderungen und Steuererstattungen beginnt dabei grundsätzlich 15 Monate nach Ablauf des Kalenderjahres zu laufen, für das die Steuer erhoben wird; die Fristen werden bis zum Datum des maßgebenden Steuerbescheides berechnet (vgl. § 233a AO).

Der Zinssatz beträgt 0,15 % für jeden vollen Monat (= 1,8 % pro Jahr; § 238 Abs. 1a AO). Wie die Steuerzahlungen [...] >> weiterlesen

20.042026Privates Veräußerungsgeschäft im Zusammenhang mit einem Wohnmobil nich

Autor: badewitz

geschrieben am 20.04.2026 06:04 Uhr, abgelegt in Mai 2026

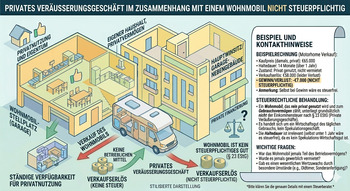

Privates Veräußerungsgeschäft im Zusammenhang mit einem Wohnmobil nicht

steuerpflichtig

Veräußerungsgeschäfte bei privaten nicht selbstgenutzten Grundstücken unterliegen der Einkommensteuer, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt. Beim Verkauf anderer Gegenstände beträgt diese Frist nur 1 Jahr. Veräußerungen von Gegenständen des täglichen Gebrauchs, wie z. B. privat genutzte PKW, sind von der Besteuerung ausdrücklich ausgeschlossen.

Wie ein in diese Jahresfrist fallendes Veräußerungsgeschäft bei einem Wohnmobil zu behandeln ist, war zunächst unklar. Ein Finanzgericht beurteilte ein (im Streitfall hochpreisiges) Wohnmobil als Gegenstand [...] >> weiterlesen

steuerpflichtig

Veräußerungsgeschäfte bei privaten nicht selbstgenutzten Grundstücken unterliegen der Einkommensteuer, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt. Beim Verkauf anderer Gegenstände beträgt diese Frist nur 1 Jahr. Veräußerungen von Gegenständen des täglichen Gebrauchs, wie z. B. privat genutzte PKW, sind von der Besteuerung ausdrücklich ausgeschlossen.

Wie ein in diese Jahresfrist fallendes Veräußerungsgeschäft bei einem Wohnmobil zu behandeln ist, war zunächst unklar. Ein Finanzgericht beurteilte ein (im Streitfall hochpreisiges) Wohnmobil als Gegenstand [...] >> weiterlesen

20.042026Veranstaltung zur Verabschiedung eines Arbeitnehmers

Autor: badewitz

geschrieben am 20.04.2026 06:00 Uhr, abgelegt in Mai 2026

Veranstaltung zur Verabschiedung eines Arbeitnehmers

Bei einer Veranstaltung des Arbeitgebers anlässlich einer Verabschiedung eines Arbeitnehmers, einer Diensteinführung, eines Amts- bzw. Funktionswechsels oder eines runden Jubiläums geht die Finanzverwaltung bisher davon aus, dass die gesamten Aufwendungen des Arbeitgebers Arbeitslohn des Arbeitnehmers sind und der Lohnsteuer unterliegen, wenn die Aufwendungen mehr als 110 Euro (einschließlich Umsatzsteuer) je teilnehmender Person betragen.

Lohnsteuer unterliegen, wenn die Aufwendungen mehr als 110 Euro (einschließlich Umsatzsteuer) je teilnehmender Person betragen.

Demgegenüber geht die Finanzverwaltung hinsichtlich des Empfangs anlässlich eines runden Geburtstags eines Arbeitnehmers regelmäßig davon aus, dass es sich lediglich bei den Aufwendungen für den geehrten [...] >> weiterlesen

Bei einer Veranstaltung des Arbeitgebers anlässlich einer Verabschiedung eines Arbeitnehmers, einer Diensteinführung, eines Amts- bzw. Funktionswechsels oder eines runden Jubiläums geht die Finanzverwaltung bisher davon aus, dass die gesamten Aufwendungen des Arbeitgebers Arbeitslohn des Arbeitnehmers sind und der

Lohnsteuer unterliegen, wenn die Aufwendungen mehr als 110 Euro (einschließlich Umsatzsteuer) je teilnehmender Person betragen. Demgegenüber geht die Finanzverwaltung hinsichtlich des Empfangs anlässlich eines runden Geburtstags eines Arbeitnehmers regelmäßig davon aus, dass es sich lediglich bei den Aufwendungen für den geehrten [...] >> weiterlesen

20.042026Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfrei

Autor: badewitz

geschrieben am 20.04.2026 05:56 Uhr, abgelegt in Mai 2026

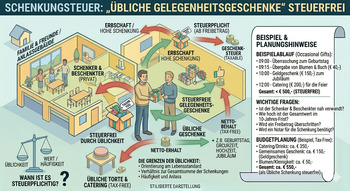

Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfrei

Grundsätzlich unterliegt jede private freigebige Zuwendung ohne Gegenleistung der Schenkungsteuer. Insbesondere in Familienkreisen sind z. B. wertvollere Geschenke, Gutscheine oder Geldbeträge für das „Sparbuch“ der Enkel regelmäßig anzutreffen und wären damit grundsätzlich auch steuerpflichtig.

Allerdings hat der Gesetzgeber eine Regelung geschaffen, die bestimmt, dass „übliche Gelegenheitsgeschenke“ steuerfrei sind, wobei das Gesetz keine weiteren Anhaltspunkte dafür enthält, was unter „üblich“ zu verstehen ist.

Für den Fall, dass die persönlichen Freibeträge z. B. für Kinder (400.000 Euro) oder Enkel (200.000 Euro) bereits durch [...] >> weiterlesen

Grundsätzlich unterliegt jede private freigebige Zuwendung ohne Gegenleistung der Schenkungsteuer. Insbesondere in Familienkreisen sind z. B. wertvollere Geschenke, Gutscheine oder Geldbeträge für das „Sparbuch“ der Enkel regelmäßig anzutreffen und wären damit grundsätzlich auch steuerpflichtig.

Allerdings hat der Gesetzgeber eine Regelung geschaffen, die bestimmt, dass „übliche Gelegenheitsgeschenke“ steuerfrei sind, wobei das Gesetz keine weiteren Anhaltspunkte dafür enthält, was unter „üblich“ zu verstehen ist.

Für den Fall, dass die persönlichen Freibeträge z. B. für Kinder (400.000 Euro) oder Enkel (200.000 Euro) bereits durch [...] >> weiterlesen

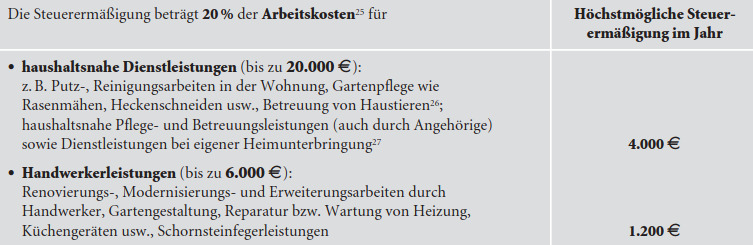

20.042026Steuerermäßigung für haushaltsnahe Dienstleistungen und Handwerkerleis

Autor: badewitz

geschrieben am 20.04.2026 05:51 Uhr, abgelegt in Mai 2026

Steuerermäßigung für haushaltsnahe Dienstleistungen und Handwerkerleistungen

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch

genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im eigenen Haushalt oder bei Pflege- und Betreuungsleistungen im Haushalt des Betreuten erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander [...] >> weiterlesen

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch

genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im eigenen Haushalt oder bei Pflege- und Betreuungsleistungen im Haushalt des Betreuten erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander [...] >> weiterlesen

19.032026Arbeitszimmer eines Ehegatten im gemeinsamen Einfamilienhaus

Autor: badewitz

geschrieben am 19.03.2026 11:20 Uhr, abgelegt in April 2026

Arbeitszimmer eines Ehegatten im gemeinsamen Einfamilienhaus

Aufwendungen für ein häusliches Arbeitszimmer sowie die Kosten der Ausstattung sind nur dann in vollem Umfang als Betriebsausgaben oder Werbungskosten abzugsfähig, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. Anstelle der tatsächlichen Aufwendungen kann eine Jahrespauschale von 1.260 Euro abgezogen werden, die allerdings für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht vorgelegen haben, um ein Zwölftel zu kürzen ist.

Bildet das Arbeitszimmer nicht den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung, kann für jeden Kalendertag, an [...] >> weiterlesen

Aufwendungen für ein häusliches Arbeitszimmer sowie die Kosten der Ausstattung sind nur dann in vollem Umfang als Betriebsausgaben oder Werbungskosten abzugsfähig, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. Anstelle der tatsächlichen Aufwendungen kann eine Jahrespauschale von 1.260 Euro abgezogen werden, die allerdings für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht vorgelegen haben, um ein Zwölftel zu kürzen ist.

Bildet das Arbeitszimmer nicht den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung, kann für jeden Kalendertag, an [...] >> weiterlesen

19.032026Sonderausgabenabzug für Kinderbetreuungskosten nur bei Haushaltszugehö

Autor: badewitz

geschrieben am 19.03.2026 11:18 Uhr, abgelegt in April 2026

Sonderausgabenabzug für Kinderbetreuungskosten nur bei Haushaltszugehörigkeit

Kinderbetreuungskosten (z. B. für einen Kindergarten) können grundsätzlich als Sonderausgaben steuerlich geltend gemacht werden, sofern die Aufwendungen für Dienstleistungen zur Betreuung eines zum Haushalt des Steuerpflichtigen gehörenden Kindes unter 14 Jahren angefallen sind, dieser dafür eine Rechnung erhalten und sie unbar durch Überweisung auf das Konto des Leistungserbringers bezahlt hat.

Der Sonderausgabenabzug beträgt derzeit 80 % der entstandenen Betreuungskosten, höchstens jedoch 4.800 Euro pro Jahr und erfolgt neben der Gewährung des Freibetrags für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf (sog. [...] >> weiterlesen

Kinderbetreuungskosten (z. B. für einen Kindergarten) können grundsätzlich als Sonderausgaben steuerlich geltend gemacht werden, sofern die Aufwendungen für Dienstleistungen zur Betreuung eines zum Haushalt des Steuerpflichtigen gehörenden Kindes unter 14 Jahren angefallen sind, dieser dafür eine Rechnung erhalten und sie unbar durch Überweisung auf das Konto des Leistungserbringers bezahlt hat.

Der Sonderausgabenabzug beträgt derzeit 80 % der entstandenen Betreuungskosten, höchstens jedoch 4.800 Euro pro Jahr und erfolgt neben der Gewährung des Freibetrags für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf (sog. [...] >> weiterlesen

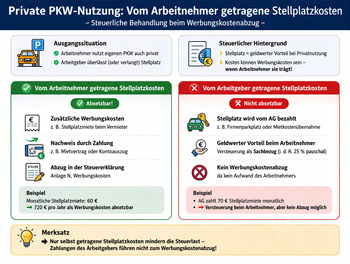

19.032026Private PKW-Nutzung: Vom Arbeitnehmer getragene Stellplatzkosten

Autor: badewitz

geschrieben am 19.03.2026 11:15 Uhr, abgelegt in April 2026

Private PKW-Nutzung: Vom Arbeitnehmer getragene Stellplatzkosten

Der geldwerte Vorteil aus der Überlassung eines betrieblichen PKW zur privaten Nutzung ist vom Arbeitnehmer entweder nach der Fahrtenbuchmethode oder pauschal mit 1 % des Bruttolistenpreises pro Monat zu versteuern. Soweit der Arbeitnehmer einzelne Kosten für den PKW selbst tragen muss, mindern diese den geldwerten Vorteil.

Das gilt allerdings nur, soweit die Übernahme von Aufwendungen für den PKW durch die 1%-Regelung abgegolten ist. So sind z. B. vom Arbeitnehmer übernommene Fähr-, Maut- oder Vignettenkosten für Privatfahrten nicht vom geldwerten Vorteil abzuziehen, [...] >> weiterlesen

Der geldwerte Vorteil aus der Überlassung eines betrieblichen PKW zur privaten Nutzung ist vom Arbeitnehmer entweder nach der Fahrtenbuchmethode oder pauschal mit 1 % des Bruttolistenpreises pro Monat zu versteuern. Soweit der Arbeitnehmer einzelne Kosten für den PKW selbst tragen muss, mindern diese den geldwerten Vorteil.

Das gilt allerdings nur, soweit die Übernahme von Aufwendungen für den PKW durch die 1%-Regelung abgegolten ist. So sind z. B. vom Arbeitnehmer übernommene Fähr-, Maut- oder Vignettenkosten für Privatfahrten nicht vom geldwerten Vorteil abzuziehen, [...] >> weiterlesen