Die Bundesregierung hat den Entwurf eines Steuerentlastungsgesetzes 2022 vorgelegt, um die Bevölkerung angesichts der zum Teil erheblichen Preissteigerungen insbesondere im Energiebereich zu entlasten.

Die Bundesregierung hat den Entwurf eines Steuerentlastungsgesetzes 2022 vorgelegt, um die Bevölkerung angesichts der zum Teil erheblichen Preissteigerungen insbesondere im Energiebereich zu entlasten.

Folgende Maßnahmen sind vorgesehen:

Steuern aktuell

01.072022Neue Energiepreispauschale

Autor: badewitz

geschrieben am 01.07.2022 09:22 Uhr, abgelegt in Juli 2022

Im Rahmen des Steuerentlastungsgesetzes 2022 ist vorgesehen, dass jede aktiv tätige Erwerbsperson eine einmalige Energiepreispauschale von 300 Euro erhält. Anspruchsberechtigt sind unbeschränkt Steuerpflichtige, die 2022 Einkünfte erzielt haben, wie Gewerbetreibende, Selbständige, Land- und Forstwirte sowie Arbeitnehmer.

Nicht begünstigt sind Steuerpflichtige, die in 2022 ausschließlich Renteneinkünfte, Kapitalerträge oder Einkünfte aus Vermietung und Verpachtung erzielen.

Nicht begünstigt sind Steuerpflichtige, die in 2022 ausschließlich Renteneinkünfte, Kapitalerträge oder Einkünfte aus Vermietung und Verpachtung erzielen.

Bei Arbeitnehmern, die am 01.09.2022 in einem ersten Dienstverhältnis (Steuerklasse 1 bis 5) stehen, erfolgt die Zahlung der Energiepreispauschale grundsätzlich mit dem Arbeitslohn September 2022 durch den Arbeitgeber, der diese Beträge der [...] >> weiterlesen

Nicht begünstigt sind Steuerpflichtige, die in 2022 ausschließlich Renteneinkünfte, Kapitalerträge oder Einkünfte aus Vermietung und Verpachtung erzielen.Bei Arbeitnehmern, die am 01.09.2022 in einem ersten Dienstverhältnis (Steuerklasse 1 bis 5) stehen, erfolgt die Zahlung der Energiepreispauschale grundsätzlich mit dem Arbeitslohn September 2022 durch den Arbeitgeber, der diese Beträge der [...] >> weiterlesen

01.062022Steuerermäßigung für haushaltsnahe Dienstleistungen und Handwerkerleis

Autor: badewitz

geschrieben am 01.06.2022 09:04 Uhr, abgelegt in Juni 2022

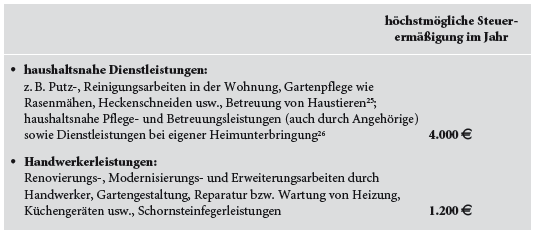

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im Haushalt erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenendoder Ferienwohnungen) gehören. Auch Leistungen, die [...] >> weiterlesen

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im Haushalt erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenendoder Ferienwohnungen) gehören. Auch Leistungen, die [...] >> weiterlesen

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im Haushalt erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenendoder Ferienwohnungen) gehören. Auch Leistungen, die [...] >> weiterlesen01.062022Entlastungsbetrag für Alleinerziehende zeitanteilig im Jahr der Heirat

Autor: badewitz

geschrieben am 01.06.2022 09:03 Uhr, abgelegt in Juni 2022

Alleinstehende erhalten einen Steuerfreibetrag von 4.008 Euro, wenn zu ihrem Haushalt mindestens ein Kind gehört, für das ein Anspruch auf Kindergeld besteht; für jedes weitere Kind erhöht sich der Freibetrag um 240 Euro (vgl. § 24b Abs. 2 EStG).

Das Merkmal „alleinstehend“ ist erfüllt, wenn zum Haushalt keine andere volljährige Person gehört mit Ausnahme von Kindern, für die ein Anspruch auf Kindergeld besteht; außerdem dürfen die Voraussetzungen für eine Zusammenveranlagung von Ehe- bzw. Lebenspartnern nicht vorliegen (vgl. § 24b Abs. 3 EStG). Liegen die Voraussetzungen [...] >> weiterlesen

Das Merkmal „alleinstehend“ ist erfüllt, wenn zum Haushalt keine andere volljährige Person gehört mit Ausnahme von Kindern, für die ein Anspruch auf Kindergeld besteht; außerdem dürfen die Voraussetzungen für eine Zusammenveranlagung von Ehe- bzw. Lebenspartnern nicht vorliegen (vgl. § 24b Abs. 3 EStG). Liegen die Voraussetzungen [...] >> weiterlesen

Das Merkmal „alleinstehend“ ist erfüllt, wenn zum Haushalt keine andere volljährige Person gehört mit Ausnahme von Kindern, für die ein Anspruch auf Kindergeld besteht; außerdem dürfen die Voraussetzungen für eine Zusammenveranlagung von Ehe- bzw. Lebenspartnern nicht vorliegen (vgl. § 24b Abs. 3 EStG). Liegen die Voraussetzungen [...] >> weiterlesen01.062022Erstattung von Vorsteuerbeträgen aus sog. Drittstaaten

Autor: badewitz

geschrieben am 01.06.2022 09:03 Uhr, abgelegt in Juni 2022

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EUStaat bezogen und entsprechende Vorsteuerbeträge (z.B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen. Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen Erstattungsbehörde oder [...] >> weiterlesen

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen Erstattungsbehörde oder [...] >> weiterlesen

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen Erstattungsbehörde oder [...] >> weiterlesen01.062022Kinderfreibeträge bei eheähnlicher Lebensgemeinschaft der Eltern

Autor: badewitz

geschrieben am 01.06.2022 09:02 Uhr, abgelegt in Juni 2022

Für Besserverdienende kann die Berücksichtigung von Kinderfreibeträgen im Rahmen der Einkommensteuer- Veranlagung günstiger sein als das Kindergeld. Die Kinderfreibeträge stehen jedem Elternteil grundsätzlich zur Hälfte zu.

Allerdings können in Fällen, in denen die Voraussetzungen für die Ehegattenveranlagung nicht gegeben sind, auf Antrag die anteiligen Kinderfreibeträge übertragen werden, wenn der andere Elternteil seiner Unterhaltsverpflichtung nicht imWesentlichen (d. h. zu weniger als 75%) nachkommt oder mangels Leistungsfähigkeit nicht unterhaltspflichtig ist (§ 32 Abs. 6 Satz 6 EStG).

Allerdings können in Fällen, in denen die Voraussetzungen für die Ehegattenveranlagung nicht gegeben sind, auf Antrag die anteiligen Kinderfreibeträge übertragen werden, wenn der andere Elternteil seiner Unterhaltsverpflichtung nicht imWesentlichen (d. h. zu weniger als 75%) nachkommt oder mangels Leistungsfähigkeit nicht unterhaltspflichtig ist (§ 32 Abs. 6 Satz 6 EStG).

Der Bundesfinanzhof hatte kürzlich über eine Übertragung der anteiligen [...] >> weiterlesen

Allerdings können in Fällen, in denen die Voraussetzungen für die Ehegattenveranlagung nicht gegeben sind, auf Antrag die anteiligen Kinderfreibeträge übertragen werden, wenn der andere Elternteil seiner Unterhaltsverpflichtung nicht imWesentlichen (d. h. zu weniger als 75%) nachkommt oder mangels Leistungsfähigkeit nicht unterhaltspflichtig ist (§ 32 Abs. 6 Satz 6 EStG).Der Bundesfinanzhof hatte kürzlich über eine Übertragung der anteiligen [...] >> weiterlesen

01.062022Veräußerung eines mit einem „Gartenhaus“ bebauten Grundstücks

Autor: badewitz

geschrieben am 01.06.2022 09:02 Uhr, abgelegt in Juni 2022

Werden private Grundstücke oder grundstücksgleiche Rechte wie z.B. Erbbaurechte innerhalb von 10 Jahren nach dem Erwerb veräußert, sind die daraus erzielten Gewinne als privates Veräußerungsgeschäft grundsätzlich steuerpflichtig, soweit die Immobilien nicht ausschließlich oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurden.

Auch ein zeitweiliges Bewohnen ist ausreichend, sofern die Wohnung in der übrigen Zeit zur Verfügung steht (z.B. Ferienwohnungen oder Zweitwohnungen). Die Nutzung zu eigenen Wohnzwecken setzt jedoch eine dauerhafte Eignung zum Bewohnen voraus.

Auch ein zeitweiliges Bewohnen ist ausreichend, sofern die Wohnung in der übrigen Zeit zur Verfügung steht (z.B. Ferienwohnungen oder Zweitwohnungen). Die Nutzung zu eigenen Wohnzwecken setzt jedoch eine dauerhafte Eignung zum Bewohnen voraus.

Der Bundesfinanzhof hat [...] >> weiterlesen

Auch ein zeitweiliges Bewohnen ist ausreichend, sofern die Wohnung in der übrigen Zeit zur Verfügung steht (z.B. Ferienwohnungen oder Zweitwohnungen). Die Nutzung zu eigenen Wohnzwecken setzt jedoch eine dauerhafte Eignung zum Bewohnen voraus.Der Bundesfinanzhof hat [...] >> weiterlesen

01.062022Steuerermäßigung für zusammengeballte Überstundenvergütungen

Autor: badewitz

geschrieben am 01.06.2022 09:01 Uhr, abgelegt in Juni 2022

Der Einkommensteuertarif sieht mit steigendem Einkommen eine progressive Erhöhung des Einkommensteuersatzes vor.Werden Vergütungen nicht laufend, sondern für eine mehrjährige Tätigkeit in einer Summe ausgezahlt, führt dieser Progressionseffekt regelmäßig zu einer Steuermehrbelastung.

Um die Progressionswirkung bei einem zusammengeballten Zufluss von Lohnnachzahlungen zu mildern, kann die Besteuerung nach der sog. Fünftelregelung vorgenommen werden. Voraussetzung ist, dass sich die Nachzahlung auf die Vergütung für eine Tätigkeit bezieht, die sich über mindestens zwei Veranlagungszeiträume erstreckt und einen Zeitraum von mehr als zwölf Monaten umfasst.

Um die Progressionswirkung bei einem zusammengeballten Zufluss von Lohnnachzahlungen zu mildern, kann die Besteuerung nach der sog. Fünftelregelung vorgenommen werden. Voraussetzung ist, dass sich die Nachzahlung auf die Vergütung für eine Tätigkeit bezieht, die sich über mindestens zwei Veranlagungszeiträume erstreckt und einen Zeitraum von mehr als zwölf Monaten umfasst.

Der Bundesfinanzhof hat entschieden, dass [...] >> weiterlesen

Um die Progressionswirkung bei einem zusammengeballten Zufluss von Lohnnachzahlungen zu mildern, kann die Besteuerung nach der sog. Fünftelregelung vorgenommen werden. Voraussetzung ist, dass sich die Nachzahlung auf die Vergütung für eine Tätigkeit bezieht, die sich über mindestens zwei Veranlagungszeiträume erstreckt und einen Zeitraum von mehr als zwölf Monaten umfasst.Der Bundesfinanzhof hat entschieden, dass [...] >> weiterlesen

01.062022Unterschiedliche Besteuerung von Privat- und Betriebsvermögen

Autor: badewitz

geschrieben am 01.06.2022 09:00 Uhr, abgelegt in Juni 2022

Erbschaftsteuer: Unterschiedliche Besteuerung von Privat- und Betriebsvermögen nicht verfassungswidrig

Nach dem derzeitigen Erbschaftsteuerrecht kommen beim Erwerb von Betriebsvermögen unterschiedliche Begünstigungen in Betracht. Diese reichen von Verschonungsabschlägen bis zur vollen Steuerbefreiung, wenn bestimmte Voraussetzungen erfüllt sind.

Nach dem derzeitigen Erbschaftsteuerrecht kommen beim Erwerb von Betriebsvermögen unterschiedliche Begünstigungen in Betracht. Diese reichen von Verschonungsabschlägen bis zur vollen Steuerbefreiung, wenn bestimmte Voraussetzungen erfüllt sind.

In einem Beschluss hat der Bundesfinanzhof klargestellt, dass die Besteuerung von Privatvermögen nicht deshalb als verfassungswidrig zu betrachten ist, weil in demselben Zeitraum eine „Überbegünstigung“ des Betriebsvermögens vorliege.

Das Gericht weist im Übrigen darauf hin, dass die Rechtsprechung aktuell bereits ausgeführt hat, dass sie nicht von der Verfassungswidrigkeit des derzeitigen Erbschaftsteuerrechts [...] >> weiterlesen

Nach dem derzeitigen Erbschaftsteuerrecht kommen beim Erwerb von Betriebsvermögen unterschiedliche Begünstigungen in Betracht. Diese reichen von Verschonungsabschlägen bis zur vollen Steuerbefreiung, wenn bestimmte Voraussetzungen erfüllt sind.In einem Beschluss hat der Bundesfinanzhof klargestellt, dass die Besteuerung von Privatvermögen nicht deshalb als verfassungswidrig zu betrachten ist, weil in demselben Zeitraum eine „Überbegünstigung“ des Betriebsvermögens vorliege.

Das Gericht weist im Übrigen darauf hin, dass die Rechtsprechung aktuell bereits ausgeführt hat, dass sie nicht von der Verfassungswidrigkeit des derzeitigen Erbschaftsteuerrechts [...] >> weiterlesen

01.052022Private Kapitalerträge in der Einkommensteuer-Erklärung

Autor: badewitz

geschrieben am 01.05.2022 10:50 Uhr, abgelegt in Mai 2022

Die Besteuerung von privaten Kapitalerträgen ist grundsätzlich durch einen Kapitalertragsteuerabzug in Höhe von 25% zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer abgegolten. Kapitalerträge müssen daher regelmäßig nicht in der Einkommensteuer-Erklärung angegeben werden.

Die Angabe von privaten Kapitalerträgen in der Steuererklärung kann aber zwingend erforderlich oder empfehlenswert sein; siehe dazu folgende Beispiele:

Die Angabe von privaten Kapitalerträgen in der Steuererklärung kann aber zwingend erforderlich oder empfehlenswert sein; siehe dazu folgende Beispiele:

Die Angabe der Kapitalerträge ist erforderlich, wenn

Die Angabe von privaten Kapitalerträgen in der Steuererklärung kann aber zwingend erforderlich oder empfehlenswert sein; siehe dazu folgende Beispiele:Die Angabe der Kapitalerträge ist erforderlich, wenn

- für Kapitalerträge keine Kapitalertragsteuer einbehalten wurde (z.B. bei Darlehen an Angehörige, Gesellschafter-Darlehen, Steuererstattungszinsen nach §233a AO, Zinsen von ausländischen Banken). Der Steuersatz für diese Erträge im Rahmen der Einkommensteuer-Veranlagung entspricht [...] >> weiterlesen

01.052022Weitere Anhebung des Mindestlohns

Autor: badewitz

geschrieben am 01.05.2022 10:49 Uhr, abgelegt in Mai 2022

Für das Jahr 2022 wurden bereits zwei Anhebungen des Mindestlohns durch die Mindestlohnkommission beschlossen:

Ab 01.01.2022: 9,82 Euro

Ab 01.01.2022: 9,82 Euro

01.07.2022: 10,45 Euro

jeweils brutto pro Zeitstunde.

Durch eine weitere gesetzliche Regelung ist vorgesehen, den Mindestlohn erneut zu erhöhen:

Ab 01.10.2022: 12,00 Euro.

Bisher war bei Anhebungen des Mindestlohns immer zu beachten, dass dadurch bei einzelnen Minijobs ggf. die Grenze von 450 Euro als Voraussetzung für eine geringfügige Beschäftigung überschritten werden konnte und die Arbeitszeit entsprechend reduziert werden musste. Das soll ab dem 01.10.2022 dadurch vermieden werden, dass sich die Geringfügigkeitsgrenze [...] >> weiterlesen

Ab 01.01.2022: 9,82 Euro01.07.2022: 10,45 Euro

jeweils brutto pro Zeitstunde.

Durch eine weitere gesetzliche Regelung ist vorgesehen, den Mindestlohn erneut zu erhöhen:

Ab 01.10.2022: 12,00 Euro.

Bisher war bei Anhebungen des Mindestlohns immer zu beachten, dass dadurch bei einzelnen Minijobs ggf. die Grenze von 450 Euro als Voraussetzung für eine geringfügige Beschäftigung überschritten werden konnte und die Arbeitszeit entsprechend reduziert werden musste. Das soll ab dem 01.10.2022 dadurch vermieden werden, dass sich die Geringfügigkeitsgrenze [...] >> weiterlesen

01.052022Kindergeld - Krankheitsbedingte Unterbrechung - Abbruch Ausbildung

Autor: badewitz

geschrieben am 01.05.2022 10:49 Uhr, abgelegt in Mai 2022

Für ein volljähriges Kind unter 25 Jahren wird u. a. Kindergeld gezahlt bzw. ein Kinderfreibetrag gewährt, wenn es sich in einer Berufsausbildung befindet oder eine solche wegen des Fehlens eines Ausbildungsplatzes nicht beginnen oder fortsetzen kann.

In Fällen, in denen das Kind seine Ausbildung aufgrund einer vorübergehenden Erkrankung unterbrechen muss oder eine Ausbildung deshalb nicht beginnen kann, ist eine Berücksichtigung nur unter bestimmten Voraussetzungen weiterhin möglich. In einem aktuellen Urteil hat der Bundesfinanzhof die Grundsätze zur Berücksichtigung bei einer vorübergehenden Erkrankung weiter konkretisiert.

In Fällen, in denen das Kind seine Ausbildung aufgrund einer vorübergehenden Erkrankung unterbrechen muss oder eine Ausbildung deshalb nicht beginnen kann, ist eine Berücksichtigung nur unter bestimmten Voraussetzungen weiterhin möglich. In einem aktuellen Urteil hat der Bundesfinanzhof die Grundsätze zur Berücksichtigung bei einer vorübergehenden Erkrankung weiter konkretisiert.

Die Finanzverwaltung sieht [...] >> weiterlesen

In Fällen, in denen das Kind seine Ausbildung aufgrund einer vorübergehenden Erkrankung unterbrechen muss oder eine Ausbildung deshalb nicht beginnen kann, ist eine Berücksichtigung nur unter bestimmten Voraussetzungen weiterhin möglich. In einem aktuellen Urteil hat der Bundesfinanzhof die Grundsätze zur Berücksichtigung bei einer vorübergehenden Erkrankung weiter konkretisiert.Die Finanzverwaltung sieht [...] >> weiterlesen

01.052022Fahrtkostenersatz als Kinderbetreuungskosten

Autor: badewitz

geschrieben am 01.05.2022 10:47 Uhr, abgelegt in Mai 2022

Grundsätzlich können Aufwendungen für Dienstleistungen zur Betreuung eines zum Haushalt gehörenden Kindes im Sinne des § 32 Abs. 1 EStG, welches das 14. Lebensjahr noch nicht vollendet hat, eingeschränkt auf zwei Drittel der Aufwendungen, höchstens jedoch 4.000 Euro je Kind, als Sonderausgaben steuermindernd berücksichtigt werden.

Der Abzug von Kinderbetreuungskosten setzt gem. § 10 Abs. 1 Nr. 5 Satz 4 EStG voraus, dass Eltern eine Rechnung über die Betreuungsleistungen erhalten haben und die Zahlung unbar auf das Konto der Betreuungsperson erfolgt.

Der Abzug von Kinderbetreuungskosten setzt gem. § 10 Abs. 1 Nr. 5 Satz 4 EStG voraus, dass Eltern eine Rechnung über die Betreuungsleistungen erhalten haben und die Zahlung unbar auf das Konto der Betreuungsperson erfolgt.

Berücksichtigungsfähig sind Ausgaben für [...] >> weiterlesen

Der Abzug von Kinderbetreuungskosten setzt gem. § 10 Abs. 1 Nr. 5 Satz 4 EStG voraus, dass Eltern eine Rechnung über die Betreuungsleistungen erhalten haben und die Zahlung unbar auf das Konto der Betreuungsperson erfolgt.Berücksichtigungsfähig sind Ausgaben für [...] >> weiterlesen

01.052022Häusliches Arbeitszimmer muss nicht erforderlich sein

Autor: badewitz

geschrieben am 01.05.2022 10:46 Uhr, abgelegt in Mai 2022

Aufwendungen für ein häusliches Arbeitszimmer können nur dann als Werbungskosten geltend gemacht werden, wenn

Der Bundesfinanzhof hat klargestellt, dass es unerheblich ist, ob ein häusliches Arbeitszimmer für die Tätigkeit (überhaupt) erforderlich ist.

Der Bundesfinanzhof hat klargestellt, dass es unerheblich ist, ob ein häusliches Arbeitszimmer für die Tätigkeit (überhaupt) erforderlich ist.

Im Streitfall erkannte das Gericht die Aufwendungen einer Flugbegleiterin für ein häusliches Arbeitszimmer (bis zur Höhe von 1.250 Euro) steuermindernd an. Dabei spielte es keine Rolle, dass die Arbeiten im [...] >> weiterlesen

- kein anderer Arbeitsplatz zur Verfügung steht, bis zur Höhe von 1.250 Euro jährlich,

- das Arbeitszimmer den Mittelpunkt der gesamten beruflichen Betätigung bildet, in unbegrenzter Höhe.

Der Bundesfinanzhof hat klargestellt, dass es unerheblich ist, ob ein häusliches Arbeitszimmer für die Tätigkeit (überhaupt) erforderlich ist.Im Streitfall erkannte das Gericht die Aufwendungen einer Flugbegleiterin für ein häusliches Arbeitszimmer (bis zur Höhe von 1.250 Euro) steuermindernd an. Dabei spielte es keine Rolle, dass die Arbeiten im [...] >> weiterlesen

01.052022Zinssatz für Steuernachforderungen und Steuererstattungen

Autor: badewitz

geschrieben am 01.05.2022 10:45 Uhr, abgelegt in Mai 2022

Zinssatz für Steuernachforderungen und Steuererstattungen wird auf 0,15% pro Monat gesenkt

Das Bundesverfassungsgericht hatte entschieden, dass der Zinssatz für Nachzahlungs- und Erstattungszinsen mit 0,5 % monatlich (sog. Vollverzinsung) verfassungswidrig ist.

Das Bundesverfassungsgericht hatte entschieden, dass der Zinssatz für Nachzahlungs- und Erstattungszinsen mit 0,5 % monatlich (sog. Vollverzinsung) verfassungswidrig ist.

Die Bundesregierung hat nunmehr ein Änderungsgesetz beschlossen, wonach der Zinssatz bei der Vollverzinsung nach § 233a AO rückwirkend ab dem 01.01.2019 auf 0,15 % pro Monat (= 1,8 % pro Jahr) gesenkt wird. Dabei soll die Angemessenheit alle 3 Jahre – spätestens erstmals zum 01.01.2026 – überprüft werden.

Die Neuregelung des Zinssatzes für Nachzahlungs- und Erstattungszinsen für [...] >> weiterlesen

Das Bundesverfassungsgericht hatte entschieden, dass der Zinssatz für Nachzahlungs- und Erstattungszinsen mit 0,5 % monatlich (sog. Vollverzinsung) verfassungswidrig ist.Die Bundesregierung hat nunmehr ein Änderungsgesetz beschlossen, wonach der Zinssatz bei der Vollverzinsung nach § 233a AO rückwirkend ab dem 01.01.2019 auf 0,15 % pro Monat (= 1,8 % pro Jahr) gesenkt wird. Dabei soll die Angemessenheit alle 3 Jahre – spätestens erstmals zum 01.01.2026 – überprüft werden.

Die Neuregelung des Zinssatzes für Nachzahlungs- und Erstattungszinsen für [...] >> weiterlesen

01.052022Steuerentlastungsgesetz 2022

Autor: badewitz

geschrieben am 01.05.2022 10:45 Uhr, abgelegt in Mai 2022

Die Bundesregierung hat den Entwurf eines Steuerentlastungsgesetzes 2022 vorgelegt, um die Bevölkerung angesichts der zum Teil erheblichen Preissteigerungen insbesondere im Energiebereich zu entlasten. Folgende Maßnahmen sind vorgesehen:

- Für 2022 soll der Grundfreibetrag um weitere 363 Euro auf 10.347 Euro angehoben werden (bei Ehepartnern verdoppeln sich diese Beträge). Dies führt bei Alleinstehenden zu einer Steuerersparnis von bis zu 69 Euro (bei Ehepartnern bis zu 138 Euro) für das Jahr 2022.

- Der Arbeitnehmer-Pauschbetrag steigt ab 2022 von 1.000 Euro auf 1.200 Euro.

- Die ursprünglich ab 2024 vorgesehene Anhebung der Entfernungspauschale [...] >> weiterlesen