Möblierungszuschlag bei ortsüblicher Miete

Autor: badewitz

geschrieben am 10.09.2018 09:50 Uhr, abgelegt in September 2018

Befinden sich bei Beginn eines Mietverhältnisses Einrichtungsgegenstände in der vermieteten Wohnung, werden diese regelmäßig mitvermietet. Hierzu können z.B. Wohnzimmer- oder Esszimmereinrichtungen, Schränke, Teppiche, aber auch Einbauküchen, Kühlschränke oder Waschmaschinen gehören. Für diese möbliert vermietete Wohnung kann die ortsübliche Miete aufgrund des gesteigerten Nutzungswerts regelmäßig um einen Möblierungszuschlag erhöht werden.

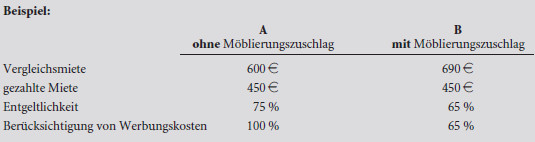

Bedeutung kann dieser Möblierungszuschlag auch steuerlich erhalten, wenn eine (teil-)möblierte Wohnung verbilligt z.B. einem Angehörigen überlassen wird. Denn in diesem Fall können die Werbungskosten nur dann in voller Höhe abgezogen werden, wenn die gezahlte Miete mindestens 66 % der Vergleichsmiete beträgt. Der Möblierungszuschlag ist dann bei der ortsüblichen Marktmiete im Sinne von § 21 Abs. 2 EStG zu berücksichtigen. Dies kann dazu führen, dass die gezahlte Miete nicht die steuerliche Grenze von 66 % für die Anerkennung des vollen Werbungskostenabzugs erreicht.

Bei unveränderter Miete (wie unter B) ist nur ein anteiliger Werbungskostenabzug möglich.

Zur Gewährleistung des vollen Werbungskostenabzugs wäre es erforderlich, die vereinbarte Miete entsprechend anzupassen.

Der Bundesfinanzhof hat in einer aktuellen Entscheidung klargestellt, dass ein Möblierungszuschlag (nur) dann zu berücksichtigen ist, wenn er sich aus dem örtlichen Mietspiegel oder aus am Markt realisierbaren Zuschlägen ermitteln lässt; eine Ermittlung in anderer Weise komme nicht in Betracht.

Sieht der Mietspiegel z.B. für eine überlassene Einbauküche einen prozentualen Zuschlag oder eine Erhöhung über ein Punktesystem vor, ist diese Erhöhung nach Auffassung des Gerichts als marktüblich anzusehen. Gibt der Mietspiegel keine entsprechenden Hinweise und kann auch ein am örtlichen Markt realisierbarer Möblierungszuschlag nicht ermittelt werden, ist die ortsübliche Miete ohne Zuschlag maßgebend.