Übertragung einer Pensionszusage gegen Ablösungszahlung als steuerpflichtiger Arbeitslohn?

Übertragung einer Pensionszusage gegen Ablösungszahlung als steuerpflichtiger Arbeitslohn?

Sagt ein Arbeitgeber einem Arbeitnehmer eine Altersversorgung aus eigenen betrieblichen Mitteln in Form einer Betriebspension zu, liegt durch das bloße Innehaben von Ansprüchen oder Rechten noch kein lohnsteuer- und sozialversicherungspflichtiger Arbeitslohn vor; erst die späteren aufgrund der Pensionszusage geleisteten Versorgungszahlungen unterliegen dann beim Arbeitnehmer der Lohn- bzw. Einkommensteuer gem. § 19 Abs. 1 Nr. 2 EStG.

Diese steuerliche Regelung gilt auch dann, wenn die Pensionsverpflichtung - ohne inhaltliche Veränderung der Zusage - von einem anderen Schuldner [...] >> weiterlesen

Nach neuerer Rechtsprechung des Bundesfinanzhofs kommt es für die steuerliche Berücksichtigung von Kosten für die Bewirtung von Gästen auf einer Veranstaltung bzw. Feier durch einen Arbeitnehmer nicht allein auf den Anlass (beruflich oder privat) der Feier an. Selbst bei einem persönlichen Ereignis (z.B. Geburtstag) kann eine berufliche (Mit-)Veranlassung vorliegen mit der Folge, dass die Aufwendungen (anteilig) als Werbungskosten berücksichtigt werden können.

Nach neuerer Rechtsprechung des Bundesfinanzhofs kommt es für die steuerliche Berücksichtigung von Kosten für die Bewirtung von Gästen auf einer Veranstaltung bzw. Feier durch einen Arbeitnehmer nicht allein auf den Anlass (beruflich oder privat) der Feier an. Selbst bei einem persönlichen Ereignis (z.B. Geburtstag) kann eine berufliche (Mit-)Veranlassung vorliegen mit der Folge, dass die Aufwendungen (anteilig) als Werbungskosten berücksichtigt werden können.

Bei einer „gemischten“ Feier, an der z. B. Arbeitskollegen und private Gäste teilnehmen, können die Kosten ggf. nach dem Verhältnis der Anzahl der [...] >> weiterlesen

Für Buchhaltungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden.

Mit Ablauf der gesetzlichen Fristen können nach dem 31. Dezember 2016 insbesondere folgende Unterlagen vernichtet werden:

10-jährige Aufbewahrungsfrist:

Steuern aktuell

28.022017Übertragung einer Pensionszusage

Autor: badewitz

geschrieben am 28.02.2017 18:31 Uhr, abgelegt in März 2017

Übertragung einer Pensionszusage gegen Ablösungszahlung als steuerpflichtiger Arbeitslohn?Sagt ein Arbeitgeber einem Arbeitnehmer eine Altersversorgung aus eigenen betrieblichen Mitteln in Form einer Betriebspension zu, liegt durch das bloße Innehaben von Ansprüchen oder Rechten noch kein lohnsteuer- und sozialversicherungspflichtiger Arbeitslohn vor; erst die späteren aufgrund der Pensionszusage geleisteten Versorgungszahlungen unterliegen dann beim Arbeitnehmer der Lohn- bzw. Einkommensteuer gem. § 19 Abs. 1 Nr. 2 EStG.

Diese steuerliche Regelung gilt auch dann, wenn die Pensionsverpflichtung - ohne inhaltliche Veränderung der Zusage - von einem anderen Schuldner [...] >> weiterlesen

28.022017Aufwendungen für Geburtstagsfeier

Autor: badewitz

geschrieben am 28.02.2017 18:21 Uhr, abgelegt in März 2017

Nach neuerer Rechtsprechung des Bundesfinanzhofs kommt es für die steuerliche Berücksichtigung von Kosten für die Bewirtung von Gästen auf einer Veranstaltung bzw. Feier durch einen Arbeitnehmer nicht allein auf den Anlass (beruflich oder privat) der Feier an. Selbst bei einem persönlichen Ereignis (z.B. Geburtstag) kann eine berufliche (Mit-)Veranlassung vorliegen mit der Folge, dass die Aufwendungen (anteilig) als Werbungskosten berücksichtigt werden können.Bei einer „gemischten“ Feier, an der z. B. Arbeitskollegen und private Gäste teilnehmen, können die Kosten ggf. nach dem Verhältnis der Anzahl der [...] >> weiterlesen

01.022017Vernichtung von Buchhaltungsunterlagen

Autor: badewitz

geschrieben am 01.02.2017 14:17 Uhr, abgelegt in Februar 2017

Für Buchhaltungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden.

Mit Ablauf der gesetzlichen Fristen können nach dem 31. Dezember 2016 insbesondere folgende Unterlagen vernichtet werden:

10-jährige Aufbewahrungsfrist:

- Bücher, Journale, Konten usw., in denen die letzte Eintragung 2006 und früher erfolgt ist

- Jahresabschlüsse, Lageberichte, Eröffnungsbilanzen und Inventare, die 2006 oder früher aufgestellt wurden, sowie die zu ihrem Verständnis erforderlichen Unterlagen

- Buchungsbelege (z. B. Rechnungen, Bescheide, Zahlungsanweisungen, Reisekostenabrechnungen, Bewirtungsbelege, Kontoauszüge, Lohn- bzw. [...] >> weiterlesen

01.022017Verbesserung der Verlustverrechnung

Autor: badewitz

geschrieben am 01.02.2017 14:13 Uhr, abgelegt in Februar 2017

Verbesserung der Verlustverrechnung bei Körperschaften

Erwirbt ein Dritter Anteile an einer Kapitalgesellschaft, kann die Geltendmachung von vorhandenen Verlustvorträgen der übertragenen Gesellschaft Einschränkungen unterliegen: Bei einer Übertragung von mehr als 25 % der Kapitalanteile innerhalb von 5 Jahren ist ein Verlustabzug lediglich anteilig möglich; werden in diesem Zeitraum mehr als 50 % übertragen, entfällt der Verlustabzug bei der Kapitalgesellschaft vollständig.

Im Rahmen einer Gesetzesänderung wird diese Beschränkung für bestimmte Fälle aufgehoben: Ein entsprechender Verlustvortrag kann weiterhin genutzt werden, wenn die betreffende Kapitalgesellschaft („Verlustgesellschaft“) schon mindestens 3 Jahre vor [...] >> weiterlesen

Erwirbt ein Dritter Anteile an einer Kapitalgesellschaft, kann die Geltendmachung von vorhandenen Verlustvorträgen der übertragenen Gesellschaft Einschränkungen unterliegen: Bei einer Übertragung von mehr als 25 % der Kapitalanteile innerhalb von 5 Jahren ist ein Verlustabzug lediglich anteilig möglich; werden in diesem Zeitraum mehr als 50 % übertragen, entfällt der Verlustabzug bei der Kapitalgesellschaft vollständig.

Im Rahmen einer Gesetzesänderung wird diese Beschränkung für bestimmte Fälle aufgehoben: Ein entsprechender Verlustvortrag kann weiterhin genutzt werden, wenn die betreffende Kapitalgesellschaft („Verlustgesellschaft“) schon mindestens 3 Jahre vor [...] >> weiterlesen

01.022017Dauerfristverlängerung Umsatzsteuer 2017

Autor: badewitz

geschrieben am 01.02.2017 14:10 Uhr, abgelegt in Februar 2017

Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2017

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können die Fristverlängerung für 2017 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2016 gestellt hatten oder diesen Antrag erstmals bis zum 10. Februar 2017 stellen.

Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann für Januar am 10. März, für Februar am 10. April usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der [...] >> weiterlesen

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können die Fristverlängerung für 2017 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2016 gestellt hatten oder diesen Antrag erstmals bis zum 10. Februar 2017 stellen.

Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann für Januar am 10. März, für Februar am 10. April usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der [...] >> weiterlesen

01.022017Lohnsteuerbescheinigungen 2016

Autor: badewitz

geschrieben am 01.02.2017 14:06 Uhr, abgelegt in Februar 2017

Bis Ende Februar 2017 hat der Arbeitgeber nach den Eintragungen im Lohnkonto die Lohnsteuerbescheinigung 2016 elektronisch zu erstellen und die erforderlichen Daten in einem amtlich vorgeschriebenen Verfahren nach Maßgabe der Steuerdaten-Übermittlungsverordnung (für Lohnsteuerbescheinigungen ab 2017:

§ 93c Abgabenordnung) an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen.

Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

§ 93c Abgabenordnung) an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen.

Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

01.022017Sonderausgabenabzug für Kirchensteuer

Autor: badewitz

geschrieben am 01.02.2017 14:01 Uhr, abgelegt in Februar 2017

Sonderausgabenabzug für vom Erben nachgezahlte Kirchensteuer

Nach dem Tod des Erblassers haben die Erben unter Umständen Nachzahlungen für Einkommensteuer, Solidaritätszuschlag und Kirchensteuer des Erblassers zu leisten; bei diesen Steuernachzahlungen handelt es sich um Nachlassverbindlichkeiten, die bei der Ermittlung der Erbschaftsteuer berücksichtigt werden (§ 10 Abs. 5 Nr. 1 ErbStG). Außerdem können Erben die nachgezahlte Kirchensteuer im Jahr der Zahlung als Sonderausgaben abziehen (§ 10 Abs. 1 Nr. 4 EStG).

Beispiel:

V verstirbt im November 2015, aus dem Einkommensteuerbescheid des V für 2015 ergibt sich eine Kirchensteuernachzahlung von [...] >> weiterlesen

Nach dem Tod des Erblassers haben die Erben unter Umständen Nachzahlungen für Einkommensteuer, Solidaritätszuschlag und Kirchensteuer des Erblassers zu leisten; bei diesen Steuernachzahlungen handelt es sich um Nachlassverbindlichkeiten, die bei der Ermittlung der Erbschaftsteuer berücksichtigt werden (§ 10 Abs. 5 Nr. 1 ErbStG). Außerdem können Erben die nachgezahlte Kirchensteuer im Jahr der Zahlung als Sonderausgaben abziehen (§ 10 Abs. 1 Nr. 4 EStG).

Beispiel:

V verstirbt im November 2015, aus dem Einkommensteuerbescheid des V für 2015 ergibt sich eine Kirchensteuernachzahlung von [...] >> weiterlesen

01.022017Aufwendungen für eine Einbauküche

Autor: badewitz

geschrieben am 01.02.2017 13:52 Uhr, abgelegt in Februar 2017

Bisher hatte der Bundesfinanzhof regelmäßig die Spüle und den Herd in einer Küche als Gebäudebestandteil angesehen. Diese Auffassung hat das Gericht aufgrund der geänderten Standards hinsichtlich der Ausstattung von Wohnungen aufgegeben.

Eine Einbauküche, einschließlich Spüle und Herd, ist nun regelmäßig als selbständiges und einheitliches Wirtschaftsgut zu beurteilen. Daraus ergeben sich für vermietete Wohnungen insbesondere folgende steuerliche Konsequenzen:

Eine Einbauküche, einschließlich Spüle und Herd, ist nun regelmäßig als selbständiges und einheitliches Wirtschaftsgut zu beurteilen. Daraus ergeben sich für vermietete Wohnungen insbesondere folgende steuerliche Konsequenzen:

- Wird eine Wohnung oder ein Einfamilienhaus neu errichtet, sind die einzelnen Bestandteile einer enthaltenen Einbauküche nicht jeweils für sich und auch nicht zusammen mit dem Gebäude abzuschreiben, sondern [...] >> weiterlesen

01.022017Jahresmeldungen in der Sozialversicherung

Autor: badewitz

geschrieben am 01.02.2017 13:36 Uhr, abgelegt in Februar 2017

Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln.

Darin sind u. a. der Zeitraum der Beschäftigung und das rentenversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Auch für geringfügig Beschäftigte müssen Jahresmeldungen an die Mini job-Zentrale (Knappschaft-Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2016 müssen spätestens bis zum 15. Februar 2017 übermittelt werden.

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln.

Darin sind u. a. der Zeitraum der Beschäftigung und das rentenversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Auch für geringfügig Beschäftigte müssen Jahresmeldungen an die Mini job-Zentrale (Knappschaft-Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2016 müssen spätestens bis zum 15. Februar 2017 übermittelt werden.

01.022017Gartenfest mit Geschäftsfreunden

Autor: badewitz

geschrieben am 01.02.2017 13:29 Uhr, abgelegt in Februar 2017

Betriebsausgabenabzug: Gartenfest mit Geschäftsfreunden

Aufwendungen für Jagd oder Fischerei, für Segel- oder Motorjachten sowie für ähnliche Zwecke und für die hiermit zusammenhängenden Bewirtungen dürfen den Gewinn nicht mindern (§ 4 Abs. 5 Nr. 4 EStG).

Zu den genannten „ähnlichen Zwecken“ kann auch die Unterhaltung und Bewirtung von Geschäftsfreunden bei einem Gartenfest gehören. Nach Auffassung des Bundesfinanzhofs gilt das Abzugsverbot allerdings nur, wenn sich aus der Art und Weise der Veranstaltung und ihrer Durchführung ableiten lässt, dass es sich um Aufwendungen handelt, die „für eine überflüssige und unangemessene Unterhaltung und [...] >> weiterlesen

Aufwendungen für Jagd oder Fischerei, für Segel- oder Motorjachten sowie für ähnliche Zwecke und für die hiermit zusammenhängenden Bewirtungen dürfen den Gewinn nicht mindern (§ 4 Abs. 5 Nr. 4 EStG).

Zu den genannten „ähnlichen Zwecken“ kann auch die Unterhaltung und Bewirtung von Geschäftsfreunden bei einem Gartenfest gehören. Nach Auffassung des Bundesfinanzhofs gilt das Abzugsverbot allerdings nur, wenn sich aus der Art und Weise der Veranstaltung und ihrer Durchführung ableiten lässt, dass es sich um Aufwendungen handelt, die „für eine überflüssige und unangemessene Unterhaltung und [...] >> weiterlesen

01.022017Steuerliche Förderung der Elektromobilität

Autor: badewitz

geschrieben am 01.02.2017 13:21 Uhr, abgelegt in Februar 2017

Der Gesetzgeber hat ein Gesetz zur steuerlichen Förderung von Elektro-Kraftfahrzeugen und Hybridelektro-Kraftfahrzeugen beschlossen. Neben Befreiungen bei der Kraftfahrzeugsteuer ergeben sich danach auch folgende (lohn-)steuerliche Vergünstigungen:

Vom Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährte Vorteile für das elektrische Aufladen eines Elektro- oder Hybridfahrzeugs im Betrieb des Arbeitgebers sowie für die zeitweise zur privaten Nutzung überlassene Ladevorrichtung sind lohnsteuerfrei (siehe § 3 Nr. 46 EStG n. F.).

Dies gilt sowohl für private Elektrofahrzeuge des Arbeitnehmers als auch für betriebliche Elektrofahrzeuge des Arbeitgebers, die dem Arbeitnehmer als Dienstwagen auch zur [...] >> weiterlesen

Vom Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährte Vorteile für das elektrische Aufladen eines Elektro- oder Hybridfahrzeugs im Betrieb des Arbeitgebers sowie für die zeitweise zur privaten Nutzung überlassene Ladevorrichtung sind lohnsteuerfrei (siehe § 3 Nr. 46 EStG n. F.).

Dies gilt sowohl für private Elektrofahrzeuge des Arbeitnehmers als auch für betriebliche Elektrofahrzeuge des Arbeitgebers, die dem Arbeitnehmer als Dienstwagen auch zur [...] >> weiterlesen

30.122016Arbeitslohn von Gesellschafter-Geschäftsführern

Autor: badewitz

geschrieben am 30.12.2016 13:56 Uhr, abgelegt in Januar 2017

Entscheidungen zum Arbeitslohn von Gesellschafter-Geschäftsführern

Anders als beim Arbeitslohn „normaler“ Arbeitnehmer sind bei Vergütungen an Gesellschafter-Geschäftsführer einer GmbH steuerliche Besonderheiten zu beachten. Haben derartige Vergütungen ihren Anlass im Gesellschaftsverhältnis (z.B. bei überhöhten Gehaltszahlungen), kann eine verdeckte Gewinnausschüttung angenommen werden.

Auf der anderen Seite kann sogar nicht ausgezahltes Arbeitsentgelt zu Einnahmen des Gesellschafters führen. Zu diesem Themenbereich hat der Bundesfinanzhof zwei Entscheidungen getroffen:

Anders als beim Arbeitslohn „normaler“ Arbeitnehmer sind bei Vergütungen an Gesellschafter-Geschäftsführer einer GmbH steuerliche Besonderheiten zu beachten. Haben derartige Vergütungen ihren Anlass im Gesellschaftsverhältnis (z.B. bei überhöhten Gehaltszahlungen), kann eine verdeckte Gewinnausschüttung angenommen werden.

Auf der anderen Seite kann sogar nicht ausgezahltes Arbeitsentgelt zu Einnahmen des Gesellschafters führen. Zu diesem Themenbereich hat der Bundesfinanzhof zwei Entscheidungen getroffen:

- Werden an den Gesellschafter-Geschäftsführer abweichend vom Arbeitsvertrag irrtümlich zu hohe Vergütungen ausgezahlt, liegt nach Auffassung des Bundesfinanzhofs keine verdeckte Gewinnausschüttung, sondern weiterhin [...] >> weiterlesen

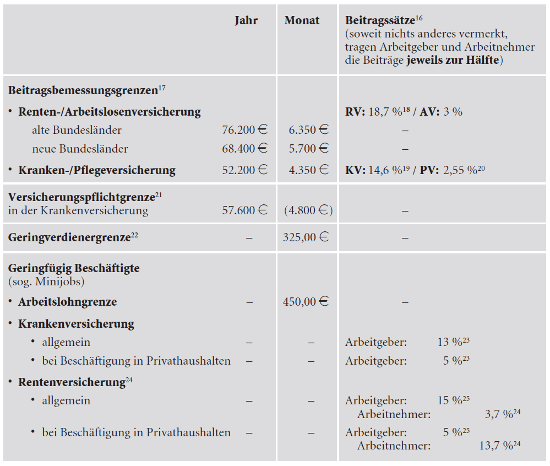

30.122016Neue Werte in der Sozialversicherung für 2017

Autor: badewitz

geschrieben am 30.12.2016 13:16 Uhr, abgelegt in Januar 2017

Ab dem 1. Januar 2017 gelten z. T. neue Werte in der Sozialversicherung (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung):

Bei Arbeitnehmern, die in der gesetzlichen Krankenkasse (AOK, Ersatzkassen, Betriebskrankenkassen) pflichtversichert sind, trägt der Arbeitgeber grundsätzlich die Hälfte des paritätischen Krankenversicherungsbeitrags in Höhe von (50% von 14,6 % =) 7,3 % sowie regelmäßig die Hälfte des Pflegeversicherungsbeitrags in Höhe von 1,275 %. Freiwillig in der gesetzlichen Krankenversicherung Versicherte erhalten einen steuerfreien Arbeitgeberzuschuss in entsprechender Höhe.

Sind Arbeitnehmer privat kran ken versichert, hat der Arbeitgeber einen steuerfreien Zuschuss [...] >> weiterlesen

Bei Arbeitnehmern, die in der gesetzlichen Krankenkasse (AOK, Ersatzkassen, Betriebskrankenkassen) pflichtversichert sind, trägt der Arbeitgeber grundsätzlich die Hälfte des paritätischen Krankenversicherungsbeitrags in Höhe von (50% von 14,6 % =) 7,3 % sowie regelmäßig die Hälfte des Pflegeversicherungsbeitrags in Höhe von 1,275 %. Freiwillig in der gesetzlichen Krankenversicherung Versicherte erhalten einen steuerfreien Arbeitgeberzuschuss in entsprechender Höhe.

Sind Arbeitnehmer privat kran ken versichert, hat der Arbeitgeber einen steuerfreien Zuschuss [...] >> weiterlesen

30.122016Abfindung als Nachlassverbindlichkeit

Autor: badewitz

geschrieben am 30.12.2016 13:15 Uhr, abgelegt in Januar 2017

Abfindung an den „weichenden“ Erbprätendenten – Berücksichtigung als Nachlassverbindlichkeit

In Erbfällen, in denen mehrere Testamente errichtet wurden, die jeweils verschiedene Personen als Erben vorsehen, kann es zu Streitigkeiten über die Wirksamkeit des zuletzt errichteten Testaments kommen. Eine Abfindung, die ein weichender Erbprätendent (vermeintlicher Erbe) im Rahmen eines Prozessvergleichs von den zuvor eingesetzten Erben erhält, unterliegt nach der neueren Rechtsprechung nicht der Erbschaftsteuer.

In Erbfällen, in denen mehrere Testamente errichtet wurden, die jeweils verschiedene Personen als Erben vorsehen, kann es zu Streitigkeiten über die Wirksamkeit des zuletzt errichteten Testaments kommen. Eine Abfindung, die ein weichender Erbprätendent (vermeintlicher Erbe) im Rahmen eines Prozessvergleichs von den zuvor eingesetzten Erben erhält, unterliegt nach der neueren Rechtsprechung nicht der Erbschaftsteuer.

Es war bislang strittig, ob diese Zahlung dementsprechend bei den übrigen Erben überhaupt als Nachlassverbindlichkeit abgezogen werden kann.

In einem aktuellen Urteil [...] >> weiterlesen

In Erbfällen, in denen mehrere Testamente errichtet wurden, die jeweils verschiedene Personen als Erben vorsehen, kann es zu Streitigkeiten über die Wirksamkeit des zuletzt errichteten Testaments kommen. Eine Abfindung, die ein weichender Erbprätendent (vermeintlicher Erbe) im Rahmen eines Prozessvergleichs von den zuvor eingesetzten Erben erhält, unterliegt nach der neueren Rechtsprechung nicht der Erbschaftsteuer.Es war bislang strittig, ob diese Zahlung dementsprechend bei den übrigen Erben überhaupt als Nachlassverbindlichkeit abgezogen werden kann.

In einem aktuellen Urteil [...] >> weiterlesen

30.122016Grunderwerbsteuer bei Ausfall des Kaufpreises

Autor: badewitz

geschrieben am 30.12.2016 13:14 Uhr, abgelegt in Januar 2017

Die Grunderwerbsteuer entsteht unabhängig von der Fälligkeit des Kaufpreises für ein Grundstück regelmäßig bereits mit Abschluss des Kaufvertrags.

Das gilt auch, wenn der Kaufpreis erst sehr viel später fällig wird. Falls der Kaufpreis unverzinslich gestundet wird, ist er als Bemessungsgrundlage für die Grunderwerbsteuer ggf. abzuzinsen. Eine spätere Herabsetzung der Grunderwerbsteuer kann erfolgen, wenn die Gegenleistung für das Grundstück nachträglich reduziert wird (vgl. § 16 Abs. 3 GrEStG).

Ein späterer (teilweiser) Ausfall des Kaufpreises wirkt allerdings nicht auf den Erwerbszeitpunkt zurück, führt also nicht dazu, [...] >> weiterlesen

Das gilt auch, wenn der Kaufpreis erst sehr viel später fällig wird. Falls der Kaufpreis unverzinslich gestundet wird, ist er als Bemessungsgrundlage für die Grunderwerbsteuer ggf. abzuzinsen. Eine spätere Herabsetzung der Grunderwerbsteuer kann erfolgen, wenn die Gegenleistung für das Grundstück nachträglich reduziert wird (vgl. § 16 Abs. 3 GrEStG).

Ein späterer (teilweiser) Ausfall des Kaufpreises wirkt allerdings nicht auf den Erwerbszeitpunkt zurück, führt also nicht dazu, [...] >> weiterlesen