- April 2024

- März 2024

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Seit 2007 können die Bundesländer die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Statt des ursprünglich einheitlichen Steuersatzes von 3,5 % haben inzwischen fast alle Länder einen höheren Steuersatz beschlossen.

Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objektes (bzw. der Gegenleistung) ermittelt. Maßgebend für die Anwendung des Steuersatzes ist dann der Zeitpunkt des Abschlusses des Kaufvertrags.

November 2016

01.112016Senkung Künstlersozialabgabe auf 4,8 % ab 01/2017

Autor: badewitz

geschrieben am 01.11.2016 12:48 Uhr, abgelegt in November 2016

Verlage, Theater, Galerien oder auch Werbeagenturen, die künstlerische oder publizistische Werke bzw. Leistungen in Anspruch nehmen, haben auf entsprechende Entgelte oder Vergütungen eine Künstlersozialabgabe zu zahlen.

Abgabepflichtig sind ebenso alle Unternehmer, die regelmäßig Aufträge für Werbung, Öffentlichkeitsarbeit, Layouts, Anzeigen, Prospekte, Kataloge, Verpackungen oder Webdesign an selbständige Auftragnehmer erteilen.

Zu beachten ist, dass die Künstlersozialabgabe ab dem 1. Januar 2017 von derzeit 5,2 % auf 4,8 % der gezahlten Entgelte herabgesetzt wird.

Abgabepflichtig sind ebenso alle Unternehmer, die regelmäßig Aufträge für Werbung, Öffentlichkeitsarbeit, Layouts, Anzeigen, Prospekte, Kataloge, Verpackungen oder Webdesign an selbständige Auftragnehmer erteilen.

Zu beachten ist, dass die Künstlersozialabgabe ab dem 1. Januar 2017 von derzeit 5,2 % auf 4,8 % der gezahlten Entgelte herabgesetzt wird.

01.112016Lohnsteuer-Ermäßigung

Autor: badewitz

geschrieben am 01.11.2016 12:41 Uhr, abgelegt in November 2016

Freibetrag beim Lohnsteuerabzug

Erhöhte Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen können bei Arbeitnehmern bereits beim Lohnsteuerabzug berücksichtigt werden. Die steuermindernde Wirkung tritt dann sofort bei der monatlichen Lohn-/Gehaltszahlung und nicht erst im Rahmen der Einkommensteuer-Veranlagung ein.

Der Antrag auf Lohnsteuer-Ermäßigung ist mit amtlichem Vordruck beim Finanzamt zu stellen; die Finanzverwaltung speichert diese Daten in der ELStAM-Datenbank. Ab dem 1. Oktober 2016 kann ein Lohnsteuer-Freibetrag für 2017 beantragt werden, der für längstens zwei Kalenderjahre gilt. Bis zum 30. November 2016 kann auch noch ein Antrag auf Lohnsteuer-Ermäßigung [...] >> weiterlesen

Erhöhte Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen können bei Arbeitnehmern bereits beim Lohnsteuerabzug berücksichtigt werden. Die steuermindernde Wirkung tritt dann sofort bei der monatlichen Lohn-/Gehaltszahlung und nicht erst im Rahmen der Einkommensteuer-Veranlagung ein.

Der Antrag auf Lohnsteuer-Ermäßigung ist mit amtlichem Vordruck beim Finanzamt zu stellen; die Finanzverwaltung speichert diese Daten in der ELStAM-Datenbank. Ab dem 1. Oktober 2016 kann ein Lohnsteuer-Freibetrag für 2017 beantragt werden, der für längstens zwei Kalenderjahre gilt. Bis zum 30. November 2016 kann auch noch ein Antrag auf Lohnsteuer-Ermäßigung [...] >> weiterlesen

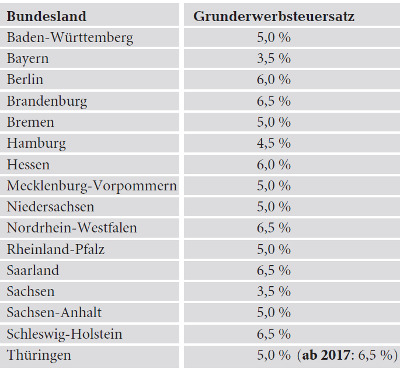

01.112016Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 01.11.2016 12:40 Uhr, abgelegt in November 2016

Seit 2007 können die Bundesländer die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Statt des ursprünglich einheitlichen Steuersatzes von 3,5 % haben inzwischen fast alle Länder einen höheren Steuersatz beschlossen.

Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objektes (bzw. der Gegenleistung) ermittelt. Maßgebend für die Anwendung des Steuersatzes ist dann der Zeitpunkt des Abschlusses des Kaufvertrags.

01.112016Verbilligte Überlassung einer Wohnung

Autor: badewitz

geschrieben am 01.11.2016 12:39 Uhr, abgelegt in November 2016

Bei Vermietung einer Wohnung an Angehörige wie z.B. Kinder, Eltern oder Geschwister ist darauf zu achten, dass der Miet vertrag dem zwischen Fremden Üblichen entspricht und der Vertrag auch tatsächlich so vollzogen wird (z.B. durch regelmäßige Mietzahlungen und Nebenkostenabrechnungen). Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängende Werbungskosten überhaupt nicht geltend gemacht werden können.

Eine weitere Besonderheit ist zu beachten, wenn eine verbilligte Vermietung vorliegt: Beträgt die vereinbarte Miete weniger als 66 % [...] >> weiterlesen

Eine weitere Besonderheit ist zu beachten, wenn eine verbilligte Vermietung vorliegt: Beträgt die vereinbarte Miete weniger als 66 % [...] >> weiterlesen

01.112016Mindestlohn ab 1. Januar 2017: 8,84 Euro

Autor: badewitz

geschrieben am 01.11.2016 12:38 Uhr, abgelegt in November 2016

Die Mindestlohn-Kommission (paritätisch besetzt aus Vertretern von Arbeitgeberverbänden und Gewerkschaften) hat beschlossen, den gesetzlichen Mindestlohn von 8,50 Euro um 4 % auf 8,84 Euro je Zeitstunde anzuheben. Eine entsprechende Rechtsverordnung wird von der Bundesregierung vorbereitet.

Bei geringfügigen Beschäftigungsverhältnissen (sog. Minijobs) ist ab 2017 zu beachten, dass infolge der Anhebung des Mindestlohns die Arbeitszeit ggf. entsprechend zu reduzieren ist, damit die Grenze von 450 Euro nicht überschritten wird.

Bei geringfügigen Beschäftigungsverhältnissen (sog. Minijobs) ist ab 2017 zu beachten, dass infolge der Anhebung des Mindestlohns die Arbeitszeit ggf. entsprechend zu reduzieren ist, damit die Grenze von 450 Euro nicht überschritten wird.

01.112016Einigung über Erbschaftsteuer-Reform

Autor: badewitz

geschrieben am 01.11.2016 12:32 Uhr, abgelegt in November 2016

Bis zuletzt hat die Koalition über Korrekturen des Gesetzentwurfs zur Anpassung des Erbschaftsteuer-/ Schenkungsteuergesetzes an die Rechtsprechung des Bundesverfassungsgerichts6 beraten. Nach letzten Änderungen insbesondere im Bereich der Besteuerung von Familienunternehmen, des Verwaltungsvermögens und des Kapitalisierungsfaktors beim Ertragswertverfahren liegt nunmehr eine Einigung vor. Die Neuregelungen sollen bereits rückwirkend ab dem 1. Juli 2016 angewendet werden.

Betriebsvermögen: Betriebsvermögen (Personenunternehmen oder „wesentliche“ Kapitalbeteiligungen) ist - im Gegensatz z.B. zu Wertpapieren oder anderen Finanzanlagen- weiterhin begünstigt. Die beiden Verschonungsregelungen (Regelverschonung in Höhe von 85 % des Vermögens sowie Optionsverschonung [...] >> weiterlesen

Betriebsvermögen: Betriebsvermögen (Personenunternehmen oder „wesentliche“ Kapitalbeteiligungen) ist - im Gegensatz z.B. zu Wertpapieren oder anderen Finanzanlagen- weiterhin begünstigt. Die beiden Verschonungsregelungen (Regelverschonung in Höhe von 85 % des Vermögens sowie Optionsverschonung [...] >> weiterlesen

in Kronach und

in Kronach und