Steuern aktuell

30.082022Wahlrecht bei der Bilanzierung unverzinslicher Verbindlichkeiten

Autor: badewitz

geschrieben am 30.08.2022 09:36 Uhr, abgelegt in September 2022

Verbindlichkeiten sind in der Bilanz grundsätzlich mit dem Nennwert anzusetzen. Bei unverzinslichen Darlehen und einer Restlaufzeit von mehr als einem Jahr wurden diese jedoch regelmäßig unter Berücksichtigung eines Zinssatzes von 5,5 % abgezinst und mit dem entsprechend niedrigeren Wert bilanziert.

Die Differenz zum Nennwert wurde dabei im ersten Jahr in voller Höhe als Ertrag ausgewiesen. Die dafür maßgebende gesetzliche Regelung (§ 6 Abs. 1 Nr. 3 Satz 1 EStG) wurde vor dem Hintergrund der anhaltenden Niedrigzinsphase gestrichen. Die Abzinsungspflicht ist erstmals für Wirtschaftsjahre weggefallen, [...] >> weiterlesen

Die Differenz zum Nennwert wurde dabei im ersten Jahr in voller Höhe als Ertrag ausgewiesen. Die dafür maßgebende gesetzliche Regelung (§ 6 Abs. 1 Nr. 3 Satz 1 EStG) wurde vor dem Hintergrund der anhaltenden Niedrigzinsphase gestrichen. Die Abzinsungspflicht ist erstmals für Wirtschaftsjahre weggefallen, [...] >> weiterlesen

Die Differenz zum Nennwert wurde dabei im ersten Jahr in voller Höhe als Ertrag ausgewiesen. Die dafür maßgebende gesetzliche Regelung (§ 6 Abs. 1 Nr. 3 Satz 1 EStG) wurde vor dem Hintergrund der anhaltenden Niedrigzinsphase gestrichen. Die Abzinsungspflicht ist erstmals für Wirtschaftsjahre weggefallen, [...] >> weiterlesen01.082022Kosten für eine Zweitgrabstätte

Autor: badewitz

geschrieben am 01.08.2022 11:01 Uhr, abgelegt in August 2022

Kosten für eine Zweitgrabstätte als Nachlassverbindlichkeit

Nachlassregelungskosten, die bei der Ermittlung der Erbschaftsteuer als Nachlassverbindlichkeit vom Erblasser abgezogen werden können, werden – sofern kein Nachweis höherer Kosten erfolgt – mit einem Pauschbetrag von 10.300 Euro berücksichtigt. Hierzu gehören u. a. auch die Kosten der Bestattung und für ein angemessenes Grabdenkmal. In einer aktuellen Entscheidung hatte der Bundesfinanzhof zu beurteilen, ob unter den Begriff des angemessenen Grabdenkmals auch die Aufwendungen für eine Zweitgrabstätte fallen.

Hierzu gehören u. a. auch die Kosten der Bestattung und für ein angemessenes Grabdenkmal. In einer aktuellen Entscheidung hatte der Bundesfinanzhof zu beurteilen, ob unter den Begriff des angemessenen Grabdenkmals auch die Aufwendungen für eine Zweitgrabstätte fallen.

Im Streitfall wurde der Erblasser zunächst in einer vorübergehenden ersten Grabstätte bestattet, welche [...] >> weiterlesen

Nachlassregelungskosten, die bei der Ermittlung der Erbschaftsteuer als Nachlassverbindlichkeit vom Erblasser abgezogen werden können, werden – sofern kein Nachweis höherer Kosten erfolgt – mit einem Pauschbetrag von 10.300 Euro berücksichtigt.

Hierzu gehören u. a. auch die Kosten der Bestattung und für ein angemessenes Grabdenkmal. In einer aktuellen Entscheidung hatte der Bundesfinanzhof zu beurteilen, ob unter den Begriff des angemessenen Grabdenkmals auch die Aufwendungen für eine Zweitgrabstätte fallen.Im Streitfall wurde der Erblasser zunächst in einer vorübergehenden ersten Grabstätte bestattet, welche [...] >> weiterlesen

01.082022Aufwendungen für bürgerliche Kleidung

Autor: badewitz

geschrieben am 01.08.2022 11:00 Uhr, abgelegt in August 2022

Aufwendungen für bürgerliche Kleidung nicht abzugsfähig

Grundsätzlich können auch Aufwendungen für Berufskleidung gemäß § 9 Abs. 1 Satz 3 Nr. 6 EStG als Betriebsausgaben bzw. Werbungskosten in voller Höhe steuerlich geltend gemacht werden, wenn es sich um typische Berufskleidung handelt, die ihrer Beschaffenheit nach objektiv nahezu ausschließlich für die berufliche Verwendung bestimmt und wegen der Eigenart des Berufs nötig ist.

Hierunter fallen z.B. Arbeitsschutzkleidung, Arztkittel, Uniformen oder Kleidung mit Firmenlogo. Bei typischer Berufskleidung ist es unschädlich, wenn die Kleidung auch privat getragen wird.

Hierunter fallen z.B. Arbeitsschutzkleidung, Arztkittel, Uniformen oder Kleidung mit Firmenlogo. Bei typischer Berufskleidung ist es unschädlich, wenn die Kleidung auch privat getragen wird.

Der Bundesfinanzhof [...] >> weiterlesen

Grundsätzlich können auch Aufwendungen für Berufskleidung gemäß § 9 Abs. 1 Satz 3 Nr. 6 EStG als Betriebsausgaben bzw. Werbungskosten in voller Höhe steuerlich geltend gemacht werden, wenn es sich um typische Berufskleidung handelt, die ihrer Beschaffenheit nach objektiv nahezu ausschließlich für die berufliche Verwendung bestimmt und wegen der Eigenart des Berufs nötig ist.

Hierunter fallen z.B. Arbeitsschutzkleidung, Arztkittel, Uniformen oder Kleidung mit Firmenlogo. Bei typischer Berufskleidung ist es unschädlich, wenn die Kleidung auch privat getragen wird.Der Bundesfinanzhof [...] >> weiterlesen

01.082022Regelmäßig wiederkehrende Ausgaben

Autor: badewitz

geschrieben am 01.08.2022 11:00 Uhr, abgelegt in August 2022

Regelmäßig wiederkehrende Ausgaben zum Jahreswechsel bei Einnahmen/Überschussrechnung

Bei nichtbilanzierenden Steuerzahlern mit Gewinnermittlung durch Einnahmen-Überschussrechnung (§ 4 Abs. 3 EStG) oder bei Einkünften aus nichtselbständiger Arbeit, bei Vermietungs- und Kapitaleinkünften sowie bei sonstigen Einkünften werden Einnahmen und Ausgaben grundsätzlich in dem Kalenderjahr steuerlich berücksichtigt, in dem sie zu- bzw. abgeflossen sind (vgl. § 11 EStG).

Beim Zufluss von Einnahmen ist z.B. der Zeitpunkt der Entgegennahme von Bargeld, eines Schecks oder die Gutschrift auf dem Bankkonto maßgebend.

Beim Zufluss von Einnahmen ist z.B. der Zeitpunkt der Entgegennahme von Bargeld, eines Schecks oder die Gutschrift auf dem Bankkonto maßgebend.

Für Ausgaben gilt Entsprechendes: Bei einer Überweisung gilt als Zahlungszeitpunkt der [...] >> weiterlesen

Bei nichtbilanzierenden Steuerzahlern mit Gewinnermittlung durch Einnahmen-Überschussrechnung (§ 4 Abs. 3 EStG) oder bei Einkünften aus nichtselbständiger Arbeit, bei Vermietungs- und Kapitaleinkünften sowie bei sonstigen Einkünften werden Einnahmen und Ausgaben grundsätzlich in dem Kalenderjahr steuerlich berücksichtigt, in dem sie zu- bzw. abgeflossen sind (vgl. § 11 EStG).

Beim Zufluss von Einnahmen ist z.B. der Zeitpunkt der Entgegennahme von Bargeld, eines Schecks oder die Gutschrift auf dem Bankkonto maßgebend.Für Ausgaben gilt Entsprechendes: Bei einer Überweisung gilt als Zahlungszeitpunkt der [...] >> weiterlesen

01.082022Steuerberatungskosten im Erbfall

Autor: badewitz

geschrieben am 01.08.2022 10:59 Uhr, abgelegt in August 2022

Im Zusammenhang mit einem Erbfall können für die Erben unterschiedliche Steuerberatungskosten anfallen. Soweit diese noch auf einen Auftrag des Erblassers zurückzuführen sind, handelt es sich bei Berechnung der Erbschaftsteuer um abzugsfähige Nachlassverbindlichkeiten (§ 10 Abs. 5 Nr. 1 ErbStG).

Das gilt auch im Fall einer über den Tod des Erblassers hinausgehenden Beauftragung (z.B. im Fall eines Dauermandats). Sofern Steuerberatungskosten beim Erben entstehen, weil er Einkünfte des Erblassers nacherklären oder dessen Steuererklärungen korrigieren muss, handelt es sich um sog. Nachlassregelungskosten (§ 10 Abs. 5 Nr. [...] >> weiterlesen

Das gilt auch im Fall einer über den Tod des Erblassers hinausgehenden Beauftragung (z.B. im Fall eines Dauermandats). Sofern Steuerberatungskosten beim Erben entstehen, weil er Einkünfte des Erblassers nacherklären oder dessen Steuererklärungen korrigieren muss, handelt es sich um sog. Nachlassregelungskosten (§ 10 Abs. 5 Nr. [...] >> weiterlesen

Das gilt auch im Fall einer über den Tod des Erblassers hinausgehenden Beauftragung (z.B. im Fall eines Dauermandats). Sofern Steuerberatungskosten beim Erben entstehen, weil er Einkünfte des Erblassers nacherklären oder dessen Steuererklärungen korrigieren muss, handelt es sich um sog. Nachlassregelungskosten (§ 10 Abs. 5 Nr. [...] >> weiterlesen01.082022Neuregelung der Vollverzinsung

Autor: badewitz

geschrieben am 01.08.2022 10:58 Uhr, abgelegt in August 2022

Für Steuernachzahlungen bzw. -erstattungen im Zusammenhang mit der Festsetzung von Einkommen-, Körperschaft-, Gewerbe- und Umsatzsteuer kommt die sog. Vollverzinsung in Betracht (§ 233a AO).

Die Verzinsung beginnt regelmäßig nach einer 15-monatigen Karenzzeit nach Ablauf des Veranlagungszeitraums. Der gesetzlich festgesetzte Zinssatz betrug bisher 0,5% für jeden vollen Monat, d. h. 6% jährlich (§ 238 Abs. 1 AO).

Die Verzinsung beginnt regelmäßig nach einer 15-monatigen Karenzzeit nach Ablauf des Veranlagungszeitraums. Der gesetzlich festgesetzte Zinssatz betrug bisher 0,5% für jeden vollen Monat, d. h. 6% jährlich (§ 238 Abs. 1 AO).

Nachdem das Bundesverfassungsgericht im Hinblick auf die anhaltende Niedrigzinsphase entschieden hatte, dass dieser Zinssatz für Nachzahlungs- und Erstattungszinsen verfassungswidrig ist, hat der Gesetzgeber den Zinssatz rückwirkend ab dem 01.01.2019 [...] >> weiterlesen

Die Verzinsung beginnt regelmäßig nach einer 15-monatigen Karenzzeit nach Ablauf des Veranlagungszeitraums. Der gesetzlich festgesetzte Zinssatz betrug bisher 0,5% für jeden vollen Monat, d. h. 6% jährlich (§ 238 Abs. 1 AO).Nachdem das Bundesverfassungsgericht im Hinblick auf die anhaltende Niedrigzinsphase entschieden hatte, dass dieser Zinssatz für Nachzahlungs- und Erstattungszinsen verfassungswidrig ist, hat der Gesetzgeber den Zinssatz rückwirkend ab dem 01.01.2019 [...] >> weiterlesen

01.082022Kosten für die Räumung der Wohnung

Autor: badewitz

geschrieben am 01.08.2022 10:58 Uhr, abgelegt in August 2022

Kosten für die Räumung der Wohnung des Erblassers als Nachlassverbindlichkeit

Zur Ermittlung der Erbschaftsteuer werden vom erworbenen Vermögen die Nachlassverbindlichkeiten abgezogen.

Dazu gehören auch Kosten für die Bestattung, die kapitalisierten Kosten der Grabpflege und die Kosten, die unmittelbar mit der Abwicklung, Regelung oder Verteilung des Nachlasses oder mit der Erlangung des Erwerbs entstehen; für diese Aufwendungen wird ohne weiteren Nachweis ein Pauschbetrag von 10.300 Euro abgezogen (§ 10 Abs. 5 Nr. 3 ErbStG).

Dazu gehören auch Kosten für die Bestattung, die kapitalisierten Kosten der Grabpflege und die Kosten, die unmittelbar mit der Abwicklung, Regelung oder Verteilung des Nachlasses oder mit der Erlangung des Erwerbs entstehen; für diese Aufwendungen wird ohne weiteren Nachweis ein Pauschbetrag von 10.300 Euro abgezogen (§ 10 Abs. 5 Nr. 3 ErbStG).

Kosten für die Räumung und Entrümpelung der Wohnung des Erblassers werden dagegen [...] >> weiterlesen

Zur Ermittlung der Erbschaftsteuer werden vom erworbenen Vermögen die Nachlassverbindlichkeiten abgezogen.

Dazu gehören auch Kosten für die Bestattung, die kapitalisierten Kosten der Grabpflege und die Kosten, die unmittelbar mit der Abwicklung, Regelung oder Verteilung des Nachlasses oder mit der Erlangung des Erwerbs entstehen; für diese Aufwendungen wird ohne weiteren Nachweis ein Pauschbetrag von 10.300 Euro abgezogen (§ 10 Abs. 5 Nr. 3 ErbStG).Kosten für die Räumung und Entrümpelung der Wohnung des Erblassers werden dagegen [...] >> weiterlesen

01.082022Müll- und Abwasserentsorgung

Autor: badewitz

geschrieben am 01.08.2022 10:58 Uhr, abgelegt in August 2022

Müll- und Abwasserentsorgung sind keine haushaltsnahen Dienstleistungen

Für haushaltsnahe Dienstleistungen kann eine Steuerermäßigung von 20% der Aufwendungen, begrenzt auf einen Höchstbetrag von jährlich 4.000 Euro, in Anspruch genommen werden (§ 35a Abs. 2 EStG).

Dabei handelt es sich um Tätigkeiten, die gewöhnlich durch Mitglieder des Haushalts erledigt werden. Diese müssen zudem im Haushalt erbracht werden; dazu gehören auch solche Leistungen, die im sog. räumlich-funktionalen Zusammenhang erfolgen, der an der Bordsteinkante endet. Danach sind z.B. Aufwendungen für die Reinigung des Gehwegs begünstigt, nicht jedoch Aufwendungen für die [...] >> weiterlesen

Dabei handelt es sich um Tätigkeiten, die gewöhnlich durch Mitglieder des Haushalts erledigt werden. Diese müssen zudem im Haushalt erbracht werden; dazu gehören auch solche Leistungen, die im sog. räumlich-funktionalen Zusammenhang erfolgen, der an der Bordsteinkante endet. Danach sind z.B. Aufwendungen für die Reinigung des Gehwegs begünstigt, nicht jedoch Aufwendungen für die [...] >> weiterlesen

Für haushaltsnahe Dienstleistungen kann eine Steuerermäßigung von 20% der Aufwendungen, begrenzt auf einen Höchstbetrag von jährlich 4.000 Euro, in Anspruch genommen werden (§ 35a Abs. 2 EStG).

Dabei handelt es sich um Tätigkeiten, die gewöhnlich durch Mitglieder des Haushalts erledigt werden. Diese müssen zudem im Haushalt erbracht werden; dazu gehören auch solche Leistungen, die im sog. räumlich-funktionalen Zusammenhang erfolgen, der an der Bordsteinkante endet. Danach sind z.B. Aufwendungen für die Reinigung des Gehwegs begünstigt, nicht jedoch Aufwendungen für die [...] >> weiterlesen01.082022Veräußerung eines PKW

Autor: badewitz

geschrieben am 01.08.2022 10:56 Uhr, abgelegt in August 2022

Veräußerung eines zum Betriebsvermögen gehörenden auch privat genutzten PKW

Bei Erwerb eines Gegenstands hat der Unternehmer für einkommensteuerliche Zwecke regelmäßig zu entscheiden, wie dieser Gegenstand genutzt und welcher Vermögenssphäre er zugeordnet werden soll. Danach bestehen – je nach betrieblichem Nutzungsumfang – folgende Möglichkeiten:

Bei einem betrieblichen Nutzungsumfang von 10% bis 50% liegt sog. gewillkürtes Betriebsvermögen vor. Dabei hat der Unternehmer ein Wahlrecht, den Gegenstand in vollem Umfang dem (gewillkürten) Betriebsvermögen zuzuordnen, wenn dieser in einem objektiven Zusammenhang mit dem Betrieb steht und ihn zu [...] >> weiterlesen

Bei einem betrieblichen Nutzungsumfang von 10% bis 50% liegt sog. gewillkürtes Betriebsvermögen vor. Dabei hat der Unternehmer ein Wahlrecht, den Gegenstand in vollem Umfang dem (gewillkürten) Betriebsvermögen zuzuordnen, wenn dieser in einem objektiven Zusammenhang mit dem Betrieb steht und ihn zu [...] >> weiterlesen

Bei Erwerb eines Gegenstands hat der Unternehmer für einkommensteuerliche Zwecke regelmäßig zu entscheiden, wie dieser Gegenstand genutzt und welcher Vermögenssphäre er zugeordnet werden soll. Danach bestehen – je nach betrieblichem Nutzungsumfang – folgende Möglichkeiten:

Bei einem betrieblichen Nutzungsumfang von 10% bis 50% liegt sog. gewillkürtes Betriebsvermögen vor. Dabei hat der Unternehmer ein Wahlrecht, den Gegenstand in vollem Umfang dem (gewillkürten) Betriebsvermögen zuzuordnen, wenn dieser in einem objektiven Zusammenhang mit dem Betrieb steht und ihn zu [...] >> weiterlesen01.072022Umsatzsteuerpflicht bei Sportvereinen

Autor: badewitz

geschrieben am 01.07.2022 09:25 Uhr, abgelegt in Juli 2022

Gemeinnützige Sportvereine sind weitgehend von der Steuerpflicht bei der Körperschaftsteuer und der Gewerbesteuer befreit. Bei der Umsatzsteuer wird jedoch zwischen Mitgliedsbeiträgen und anderen Einnahmen des Vereins (z.B. Startgelder bei Sportveranstaltungen) unterschieden.

Mitgliedsbeiträge werden grundsätzlich als nicht umsatzsteuerbar behandelt, d. h., sie unterliegen nicht der Umsatzsteuer. Andere Zahlungen an den Verein, wie z.B. Startgelder für die Teilnahme an Turnieren, sind dagegen zwar steuerbar, aber nach § 4 Nr. 22 UStG umsatzsteuerfrei, während Einnahmen aus der Vermietung oder dem Verkauf von Sportgeräten grundsätzlich umsatzsteuerpflichtig sind.

Mitgliedsbeiträge werden grundsätzlich als nicht umsatzsteuerbar behandelt, d. h., sie unterliegen nicht der Umsatzsteuer. Andere Zahlungen an den Verein, wie z.B. Startgelder für die Teilnahme an Turnieren, sind dagegen zwar steuerbar, aber nach § 4 Nr. 22 UStG umsatzsteuerfrei, während Einnahmen aus der Vermietung oder dem Verkauf von Sportgeräten grundsätzlich umsatzsteuerpflichtig sind.

Bisher wurde [...] >> weiterlesen

Mitgliedsbeiträge werden grundsätzlich als nicht umsatzsteuerbar behandelt, d. h., sie unterliegen nicht der Umsatzsteuer. Andere Zahlungen an den Verein, wie z.B. Startgelder für die Teilnahme an Turnieren, sind dagegen zwar steuerbar, aber nach § 4 Nr. 22 UStG umsatzsteuerfrei, während Einnahmen aus der Vermietung oder dem Verkauf von Sportgeräten grundsätzlich umsatzsteuerpflichtig sind.Bisher wurde [...] >> weiterlesen

01.072022Arbeitgeberzuschüsse zum 9-Euro-Ticket

Autor: badewitz

geschrieben am 01.07.2022 09:25 Uhr, abgelegt in Juli 2022

Arbeitgeberzuschüsse für Tickets für öffentliche Verkehrsmittel sind im Rahmen des § 3 Nr. 15 EStG lohnsteuer- und sozialversicherungsfrei.

Falls sie den Arbeitnehmern zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden und soweit sie nicht die Aufwendungen der Arbeitnehmer übersteigen. Das gilt auch für die sog. 9-Euro-Tickets.

Falls sie den Arbeitnehmern zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden und soweit sie nicht die Aufwendungen der Arbeitnehmer übersteigen. Das gilt auch für die sog. 9-Euro-Tickets.

Für die Monate Juni, Juli und August 2022 beanstandet es die Finanzverwaltung aus Vereinfachungsgründen nicht, wenn die Arbeitgeberzuschüsse die Aufwendungen des Arbeitnehmers für Tickets für öffentliche Verkehrsmittel im Kalendermonat übersteigen, soweit die Zuschüsse die Aufwendungen bezogen auf das Kalenderjahr 2022 [...] >> weiterlesen

Falls sie den Arbeitnehmern zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden und soweit sie nicht die Aufwendungen der Arbeitnehmer übersteigen. Das gilt auch für die sog. 9-Euro-Tickets.Für die Monate Juni, Juli und August 2022 beanstandet es die Finanzverwaltung aus Vereinfachungsgründen nicht, wenn die Arbeitgeberzuschüsse die Aufwendungen des Arbeitnehmers für Tickets für öffentliche Verkehrsmittel im Kalendermonat übersteigen, soweit die Zuschüsse die Aufwendungen bezogen auf das Kalenderjahr 2022 [...] >> weiterlesen

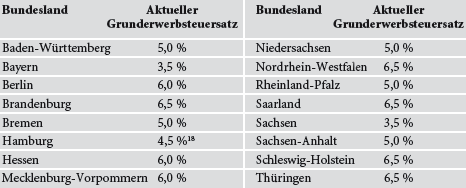

01.072022Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 01.07.2022 09:24 Uhr, abgelegt in Juli 2022

Die Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt.

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt.

Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. h. insbesondere ein Gebäude.

Bewegliche [...] >> weiterlesen

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt.Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. h. insbesondere ein Gebäude.

Bewegliche [...] >> weiterlesen

01.072022Erbschaftsteuerbefreiung für Familienheim

Autor: badewitz

geschrieben am 01.07.2022 09:24 Uhr, abgelegt in Juli 2022

Hinterlässt ein Erblasser die von ihm bis zu seinem Tod selbstgenutzte Immobilie (Wohnung, Einfamilienhaus) dem überlebenden Ehepartner oder seinen Kindern, kann dieser Erwerb erbschaftsteuerfrei bleiben wenn bestimmte Voraussetzungen erfüllt sind.

Insbesondere muss der Erbe nach dem Erbfall das Familienheim für mindestens 10 Jahre selbst bewohnen, ansonsten fällt die Steuerbefreiung rückwirkend weg. Eine Ausnahme besteht, wenn der Erbe an einer Selbstnutzung zu eigenen Zwecken aus zwingenden Gründen gehindert ist.

Insbesondere muss der Erbe nach dem Erbfall das Familienheim für mindestens 10 Jahre selbst bewohnen, ansonsten fällt die Steuerbefreiung rückwirkend weg. Eine Ausnahme besteht, wenn der Erbe an einer Selbstnutzung zu eigenen Zwecken aus zwingenden Gründen gehindert ist.

Problematisch kann sein, wenn Kinder an der geerbten Wohnung umfangreiche Renovierungs- bzw. Sanierungsarbeiten durchführen lassen, bevor sie [...] >> weiterlesen

Insbesondere muss der Erbe nach dem Erbfall das Familienheim für mindestens 10 Jahre selbst bewohnen, ansonsten fällt die Steuerbefreiung rückwirkend weg. Eine Ausnahme besteht, wenn der Erbe an einer Selbstnutzung zu eigenen Zwecken aus zwingenden Gründen gehindert ist.Problematisch kann sein, wenn Kinder an der geerbten Wohnung umfangreiche Renovierungs- bzw. Sanierungsarbeiten durchführen lassen, bevor sie [...] >> weiterlesen

01.072022Abgeltungsteuer verfassungswidrig?

Autor: badewitz

geschrieben am 01.07.2022 09:23 Uhr, abgelegt in Juli 2022

Private Kapitalerträge werden regelmäßig – statt dem persönlichen Einkommensteuersatz – einem gesonderten Steuertarif von 25% unterworfen.

Die Besteuerung wird durch Abzug „an der Quelle“ (z.B. durch Banken, Finanzdienstleister oder Kapitalgesellschaften) vorgenommen und hat Abgeltungswirkung. Das bedeutet, dass private Kapitalerträge in der Regel nicht in der Einkommensteuer-Erklärung angegeben werden müssen und somit eine endgültige Belastung dieser Erträge eintritt.

Die Besteuerung wird durch Abzug „an der Quelle“ (z.B. durch Banken, Finanzdienstleister oder Kapitalgesellschaften) vorgenommen und hat Abgeltungswirkung. Das bedeutet, dass private Kapitalerträge in der Regel nicht in der Einkommensteuer-Erklärung angegeben werden müssen und somit eine endgültige Belastung dieser Erträge eintritt.

Das Finanzgericht Niedersachsen ist der Auffassung, dass die Abgeltungsteuerregelung gegen verfassungsrechtliche Grundsätze (wie die Gleichbehandlung aller Einkunftsarten sowie die gleichmäßige Besteuerung nach der individuellen Leistungsfähigkeit) verstoße und daher [...] >> weiterlesen

Die Besteuerung wird durch Abzug „an der Quelle“ (z.B. durch Banken, Finanzdienstleister oder Kapitalgesellschaften) vorgenommen und hat Abgeltungswirkung. Das bedeutet, dass private Kapitalerträge in der Regel nicht in der Einkommensteuer-Erklärung angegeben werden müssen und somit eine endgültige Belastung dieser Erträge eintritt.Das Finanzgericht Niedersachsen ist der Auffassung, dass die Abgeltungsteuerregelung gegen verfassungsrechtliche Grundsätze (wie die Gleichbehandlung aller Einkunftsarten sowie die gleichmäßige Besteuerung nach der individuellen Leistungsfähigkeit) verstoße und daher [...] >> weiterlesen

01.072022Pauschalversteuerung und Teilnehmerkreis

Autor: badewitz

geschrieben am 01.07.2022 09:23 Uhr, abgelegt in Juli 2022

Lohnsteuerpflichtig sind auch Zuwendungen, die der Arbeitgeber im Rahmen einer Betriebsveranstaltung trägt. Neben Speisen und Getränken gehören dazu z.B. auch Aufwendungen für künstlerische Darbietungen, Raummiete, Eintrittskarten oder Fahrtkosten.

Von den Zuwendungen kann jedoch ein Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer abgezogen werden; dies gilt für bis zu zwei Veranstaltungen jährlich. Übersteigen die Aufwendungen den Freibetrag, liegen insoweit lohnsteuerpflichtige Sachbezüge vor, die der Arbeitgeber mit 25% pauschal versteuern kann.

Von den Zuwendungen kann jedoch ein Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer abgezogen werden; dies gilt für bis zu zwei Veranstaltungen jährlich. Übersteigen die Aufwendungen den Freibetrag, liegen insoweit lohnsteuerpflichtige Sachbezüge vor, die der Arbeitgeber mit 25% pauschal versteuern kann.

Eine Voraussetzung für die Gewährung des Freibetrags ist, dass die Betriebsveranstaltung allen Angehörigen des [...] >> weiterlesen

Von den Zuwendungen kann jedoch ein Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer abgezogen werden; dies gilt für bis zu zwei Veranstaltungen jährlich. Übersteigen die Aufwendungen den Freibetrag, liegen insoweit lohnsteuerpflichtige Sachbezüge vor, die der Arbeitgeber mit 25% pauschal versteuern kann.Eine Voraussetzung für die Gewährung des Freibetrags ist, dass die Betriebsveranstaltung allen Angehörigen des [...] >> weiterlesen