Steuern aktuell

31.082017Höchstbetrag bei Nutzung mehrerer Arbeitszimmer

Autor: badewitz

geschrieben am 31.08.2017 15:39 Uhr, abgelegt in September 2017

Aufwendungen für ein häusliches Arbeitszimmer sowie die Kosten der Ausstattung können grundsätzlich nicht als Betriebsausgaben oder Werbungskosten geltend gemacht werden.

„Ausnahmsweise“ ist ein Abzug jedoch möglich, wenn für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht. Ist dies der Fall, können Aufwendungen bis zum Höchstbetrag von 1.250 Euro berücksichtigt werden; ein unbegrenzter Abzug kommt nur in Betracht, wenn das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet.

Der Bundesfinanzhof hatte seine Rechtsprechung geändert und entschieden, dass der Höchstbetrag [...] >> weiterlesen

„Ausnahmsweise“ ist ein Abzug jedoch möglich, wenn für die betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht. Ist dies der Fall, können Aufwendungen bis zum Höchstbetrag von 1.250 Euro berücksichtigt werden; ein unbegrenzter Abzug kommt nur in Betracht, wenn das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet.

Der Bundesfinanzhof hatte seine Rechtsprechung geändert und entschieden, dass der Höchstbetrag [...] >> weiterlesen

31.082017Werbungskostenabzug bei Vermietung und Verpachtung

Autor: badewitz

geschrieben am 31.08.2017 15:25 Uhr, abgelegt in September 2017

Vergebliche Aufwendungen: Werbungskostenabzug bei Vermietung und Verpachtung

Auch vergebliche Aufwendungen, für die ein ausreichender wirtschaftlicher Zusammenhang zwischen den Aufwendungen und der Absicht Einkünfte zu erzielen gegeben ist (z.B. Aufwendungen für den Erwerb eines Vermietungsobjekts, dessen Kauf scheitert), können grundsätzlich als Werbungskosten abgezogen werden.

Der Bundesfinanzhof hat bereits bei vergeblichen Leistungen für ein Bauvorhaben, das wegen der Insolvenz des Bauunternehmers tatsächlich nicht durchgeführt wurde, sofort abzugsfähige Werbungskosten bei den Einkünften aus Vermietung und Verpachtung anerkannt.

In einem aktuellen Urteil hat der Bundesfinanzhof entschieden, dass es sich auch bei [...] >> weiterlesen

Auch vergebliche Aufwendungen, für die ein ausreichender wirtschaftlicher Zusammenhang zwischen den Aufwendungen und der Absicht Einkünfte zu erzielen gegeben ist (z.B. Aufwendungen für den Erwerb eines Vermietungsobjekts, dessen Kauf scheitert), können grundsätzlich als Werbungskosten abgezogen werden.

Der Bundesfinanzhof hat bereits bei vergeblichen Leistungen für ein Bauvorhaben, das wegen der Insolvenz des Bauunternehmers tatsächlich nicht durchgeführt wurde, sofort abzugsfähige Werbungskosten bei den Einkünften aus Vermietung und Verpachtung anerkannt.

In einem aktuellen Urteil hat der Bundesfinanzhof entschieden, dass es sich auch bei [...] >> weiterlesen

31.082017Freibetrag bei Pflege der Eltern

Autor: badewitz

geschrieben am 31.08.2017 15:25 Uhr, abgelegt in September 2017

Erbschaftsteuer: Freibetrag bei Pflege der Eltern

Bei der Erbschaftsteuer kann ein sog. Pflegefreibetrag von bis zu 20.000 Euro gewährt werden, wenn der Erbe den Verstorbenen unentgeltlich oder gegen unzureichendes Entgelt gepflegt oder ihm Unterhalt gewährt hat.

Die Höhe des Freibetrags richtet sich nach dem Wert der erbrachten Pflegeleistungen. Nach Auffassung der Finanzverwaltung kommt der Pflegefreibetrag z.B. nicht für Ehe-/Lebenspartner oder Kinder in Betracht, weil diese zum Unterhalt verpflichtet sind. Dieser Einschränkung hat der Bundesfinanzhof jetzt widersprochen, weil das Gesetz dafür keine Grundlage bildet. Voraussetzung [...] >> weiterlesen

Bei der Erbschaftsteuer kann ein sog. Pflegefreibetrag von bis zu 20.000 Euro gewährt werden, wenn der Erbe den Verstorbenen unentgeltlich oder gegen unzureichendes Entgelt gepflegt oder ihm Unterhalt gewährt hat.

Die Höhe des Freibetrags richtet sich nach dem Wert der erbrachten Pflegeleistungen. Nach Auffassung der Finanzverwaltung kommt der Pflegefreibetrag z.B. nicht für Ehe-/Lebenspartner oder Kinder in Betracht, weil diese zum Unterhalt verpflichtet sind. Dieser Einschränkung hat der Bundesfinanzhof jetzt widersprochen, weil das Gesetz dafür keine Grundlage bildet. Voraussetzung [...] >> weiterlesen

31.082017Keine steuerneutrale Übertragung bei Nießbrauch

Autor: badewitz

geschrieben am 31.08.2017 15:01 Uhr, abgelegt in September 2017

Keine steuerneutrale Übertragung bei Nießbrauch am Betriebsvermögen

Die Veräußerung oder Aufgabe eines Gewerbebetriebs hat grundsätzlich zur Folge, dass vorhandene stille Reserven aufgedeckt werden und die entsprechenden Gewinne als gewerbliche Einkünfte der Besteuerung unterliegen.

Wird dagegen – wie insbesondere bei Übergängen in der Generationennachfolge üblich – Betriebsvermögen unentgeltlich übertragen, bleibt dieser Vorgang regelmäßig von steuerlichen Belastungen verschont (siehe § 6 Abs. 3 EStG). Voraussetzung ist, dass die wesentlichen Betriebsgrundlagen des Unternehmens (z.B. ein Grundstück) übertragen werden, der Übertragende (z.B. Vater) seine gewerbliche Tätigkeit einstellt und [...] >> weiterlesen

Die Veräußerung oder Aufgabe eines Gewerbebetriebs hat grundsätzlich zur Folge, dass vorhandene stille Reserven aufgedeckt werden und die entsprechenden Gewinne als gewerbliche Einkünfte der Besteuerung unterliegen.

Wird dagegen – wie insbesondere bei Übergängen in der Generationennachfolge üblich – Betriebsvermögen unentgeltlich übertragen, bleibt dieser Vorgang regelmäßig von steuerlichen Belastungen verschont (siehe § 6 Abs. 3 EStG). Voraussetzung ist, dass die wesentlichen Betriebsgrundlagen des Unternehmens (z.B. ein Grundstück) übertragen werden, der Übertragende (z.B. Vater) seine gewerbliche Tätigkeit einstellt und [...] >> weiterlesen

04.082017Stärkung der betrieblichen Altersversorgung

Autor: badewitz

geschrieben am 04.08.2017 10:40 Uhr, abgelegt in August 2017

Neues Gesetz zur Stärkung der betrieblichen Altersversorgung

Durch ein Gesetz zur Stärkung der betrieblichen Altersversorgung soll insbesondere die Vereinbarung von Betriebsrenten in kleineren Unternehmen gefördert werden.

Die Änderungen knüpfen an die derzeit geltenden Regelungen zu den Vorsorgemodellen in Form von Leistungen an Pensionsfonds, Pensionskassen und Direktversicherungen an. In diesem Zusammenhang treten regelmäßig ab dem 1. Januar 2018 u. a. folgende Neuregelungen in Kraft:

Arbeitgeber können künftig durch einen Tarifvertrag verpflichtet werden, Vereinbarungen über eine betriebliche Altersversorgung zugunsten ihrer Arbeitnehmer in Form von [...] >> weiterlesen

Durch ein Gesetz zur Stärkung der betrieblichen Altersversorgung soll insbesondere die Vereinbarung von Betriebsrenten in kleineren Unternehmen gefördert werden.

Die Änderungen knüpfen an die derzeit geltenden Regelungen zu den Vorsorgemodellen in Form von Leistungen an Pensionsfonds, Pensionskassen und Direktversicherungen an. In diesem Zusammenhang treten regelmäßig ab dem 1. Januar 2018 u. a. folgende Neuregelungen in Kraft:

Arbeitgeber können künftig durch einen Tarifvertrag verpflichtet werden, Vereinbarungen über eine betriebliche Altersversorgung zugunsten ihrer Arbeitnehmer in Form von [...] >> weiterlesen

04.082017Betriebsausgabenabzug für Werbegeschenke

Autor: badewitz

geschrieben am 04.08.2017 10:37 Uhr, abgelegt in August 2017

Betriebsausgabenabzug für Werbegeschenke – Aufzeichnungspflichten

Aufwendungen für Geschenke an Kunden oder Geschäftsfreunde dürfen nur bis zur Höhe von 35 Euro je Empfänger als Betriebsausgaben abgezogen werden.

Hierfür müssen die Aufwendungen einzeln und getrennt von den sonstigen Betriebsausgaben auf besonderen Konten aufgezeichnet werden, andernfalls kommt ein Betriebsausgabenabzug nicht in Betracht.

Unter die Regelungen für Geschenke und deren besondere Aufzeichnung können nach Ansicht eines Finanzgerichts auch Werbegeschenke fallen, die selbst Werbeträger sind. Im Urteilsfall wurde der Betriebsausgabenabzug für Herstellungskosten von Werbekalendern mit Firmenlogo - [...] >> weiterlesen

Aufwendungen für Geschenke an Kunden oder Geschäftsfreunde dürfen nur bis zur Höhe von 35 Euro je Empfänger als Betriebsausgaben abgezogen werden.

Hierfür müssen die Aufwendungen einzeln und getrennt von den sonstigen Betriebsausgaben auf besonderen Konten aufgezeichnet werden, andernfalls kommt ein Betriebsausgabenabzug nicht in Betracht.

Unter die Regelungen für Geschenke und deren besondere Aufzeichnung können nach Ansicht eines Finanzgerichts auch Werbegeschenke fallen, die selbst Werbeträger sind. Im Urteilsfall wurde der Betriebsausgabenabzug für Herstellungskosten von Werbekalendern mit Firmenlogo - [...] >> weiterlesen

04.082017Kein Spendenabzug bei Schenkung unter Auflage

Autor: badewitz

geschrieben am 04.08.2017 10:36 Uhr, abgelegt in August 2017

Zuwendungen an gemeinnützige Organisationen zur Erfüllung eines steuerbegünstigten Zwecks können grundsätzlich nach § 10b EStG als Sonderausgaben abgezogen werden. Die Spenden müssen dafür freiwillig geleistet werden.

Für den Fall, dass im Erbfall ein Vermächtnis an eine gemeinnützige Organisation zu erfüllen ist, hat der Bundesfinanzhof bereits entschieden, dass die Aufwendungen weder beim Erben noch beim Erblasser als Spende bei den Sonderausgaben berücksichtigt werden können.

Inzwischen hat ein Finanzgericht die Auffassung vertreten, dass dies ebenfalls für Zuwendungen an gemeinnützige Organisationen gilt, die im [...] >> weiterlesen

Für den Fall, dass im Erbfall ein Vermächtnis an eine gemeinnützige Organisation zu erfüllen ist, hat der Bundesfinanzhof bereits entschieden, dass die Aufwendungen weder beim Erben noch beim Erblasser als Spende bei den Sonderausgaben berücksichtigt werden können.

Inzwischen hat ein Finanzgericht die Auffassung vertreten, dass dies ebenfalls für Zuwendungen an gemeinnützige Organisationen gilt, die im [...] >> weiterlesen

04.082017Steuerbefreiung für Sanierungserträge neu geregelt

Autor: badewitz

geschrieben am 04.08.2017 10:29 Uhr, abgelegt in August 2017

Der Bundesfinanzhof hatte die bisherige Praxis zur regelmäßigen Steuerbefreiung von Gewinnen aus dem Erlass von betrieblichen Schulden zum Zweck der Sanierung eines Unternehmens als rechtswidrig beurteilt.

Daraufhin hat der Gesetzgeber eine neue Regelung zur Besteuerung von Sanierungsgewinnen getroffen. Gewinne aus einem Schuldenerlass können danach (wie bisher) von der Einkommen-, Körperschaft- und Gewerbesteuer befreit werden, wenn u. a. die Sanierungsbedürftigkeit des Unternehmens und die Sanierungseignung des betrieblichen Schuldenerlasses nachgewiesen werden. Zusätzlich wird vorgeschrieben, dass im Sanierungs- und im Folgejahr bestehende steuerliche Wahlrechte (z.B. Teilwertabschreibungen) gewinnmindernd ausgeübt [...] >> weiterlesen

Daraufhin hat der Gesetzgeber eine neue Regelung zur Besteuerung von Sanierungsgewinnen getroffen. Gewinne aus einem Schuldenerlass können danach (wie bisher) von der Einkommen-, Körperschaft- und Gewerbesteuer befreit werden, wenn u. a. die Sanierungsbedürftigkeit des Unternehmens und die Sanierungseignung des betrieblichen Schuldenerlasses nachgewiesen werden. Zusätzlich wird vorgeschrieben, dass im Sanierungs- und im Folgejahr bestehende steuerliche Wahlrechte (z.B. Teilwertabschreibungen) gewinnmindernd ausgeübt [...] >> weiterlesen

04.082017Keine Abschreibung für Vertragsarztzulassung

Autor: badewitz

geschrieben am 04.08.2017 10:26 Uhr, abgelegt in August 2017

Keine Abschreibung für Erwerb einer reinen Vertragsarztzulassung

Beim Kauf einer Vertragsarztpraxis wird regelmäßig die Vertragsarztzulassung miterworben. Es ist jedoch zu unterscheiden, ob die Vertragsarztpraxis als Gesamtes – mit ihren Wirtschaftsgütern (z.B. Praxiseinrichtung), Verträgen und dem Patientenstamm – übernommen oder lediglich die Vertragsarztzulassung an sich erworben wird.

Nach der bisherigen Rechtsprechung gehört der Vorteil aus der Zulassung als Vertragsarzt zum Praxiswert, der auf drei bis fünf Jahre abzuschreiben ist. Von einem eigenständigen Wirtschaftsgut „Vertragsarztzulassung“ ist regelmäßig nicht auszugehen.

Der Bundesfinanzhof hat seine Rechtsprechung hierzu konkretisiert. In [...] >> weiterlesen

Beim Kauf einer Vertragsarztpraxis wird regelmäßig die Vertragsarztzulassung miterworben. Es ist jedoch zu unterscheiden, ob die Vertragsarztpraxis als Gesamtes – mit ihren Wirtschaftsgütern (z.B. Praxiseinrichtung), Verträgen und dem Patientenstamm – übernommen oder lediglich die Vertragsarztzulassung an sich erworben wird.

Nach der bisherigen Rechtsprechung gehört der Vorteil aus der Zulassung als Vertragsarzt zum Praxiswert, der auf drei bis fünf Jahre abzuschreiben ist. Von einem eigenständigen Wirtschaftsgut „Vertragsarztzulassung“ ist regelmäßig nicht auszugehen.

Der Bundesfinanzhof hat seine Rechtsprechung hierzu konkretisiert. In [...] >> weiterlesen

04.082017Abzugsverbot für Pauschalsteuer auf Geschenke

Autor: badewitz

geschrieben am 04.08.2017 10:18 Uhr, abgelegt in August 2017

Freiwillige Sachzuwendungen oder Geschenke an Geschäftsfreunde, Kunden usw. unterliegen bei diesen Empfängern grundsätzlich der Einkommensteuer.

Zur Abgeltung der Besteuerung kann der zuwendende Unternehmer die Einkommensteuer im Rahmen des § 37b EStG pauschal mit 30% übernehmen; der Empfänger braucht die Zuwendung dann nicht der Einkommensteuer zu unterwerfen.

Wird dieses Verfahren angewendet, so gilt es für alle im Wirtschaftsjahr gewährten Zuwendungen und Geschenke an Geschäftsfreunde, und zwar unabhängig davon, ob die Grenze von 35 Euro überschritten ist oder nicht.

Die Pauschalsteuer nach § 37b EStG kann [...] >> weiterlesen

Zur Abgeltung der Besteuerung kann der zuwendende Unternehmer die Einkommensteuer im Rahmen des § 37b EStG pauschal mit 30% übernehmen; der Empfänger braucht die Zuwendung dann nicht der Einkommensteuer zu unterwerfen.

Wird dieses Verfahren angewendet, so gilt es für alle im Wirtschaftsjahr gewährten Zuwendungen und Geschenke an Geschäftsfreunde, und zwar unabhängig davon, ob die Grenze von 35 Euro überschritten ist oder nicht.

Die Pauschalsteuer nach § 37b EStG kann [...] >> weiterlesen

04.082017Ausscheiden aus einer Mitunternehmerschaft

Autor: badewitz

geschrieben am 04.08.2017 10:12 Uhr, abgelegt in August 2017

Ausscheiden aus einer Mitunternehmerschaft gegen Sachwertabfindung

Scheidet ein Gesellschafter aus einer Gesellschaft aus und erhält er dafür eine Abfindung, ist diese als Veräußerungsgewinn nach § 16 EStG steuerpflichtig, soweit die Abfindung den Buchwert seiner Beteiligung übersteigt.

Wird eine Gesellschaft in der Weise aufgelöst, dass z.B. Teilbetriebe oder wesentliche Betriebsgrundlagen auf die Gesellschafter übertragen werden und bei diesen Betriebsvermögen bleiben, unterbleibt die Versteuerung eines Veräußerungsgewinns; die Buchwerte sind in dem jeweiligen Betriebsvermögen des Gesellschafters fortzuführen (sog. Realteilung, § 16 Abs. 3 Satz 2 EStG).

>> weiterlesen

Scheidet ein Gesellschafter aus einer Gesellschaft aus und erhält er dafür eine Abfindung, ist diese als Veräußerungsgewinn nach § 16 EStG steuerpflichtig, soweit die Abfindung den Buchwert seiner Beteiligung übersteigt.

Wird eine Gesellschaft in der Weise aufgelöst, dass z.B. Teilbetriebe oder wesentliche Betriebsgrundlagen auf die Gesellschafter übertragen werden und bei diesen Betriebsvermögen bleiben, unterbleibt die Versteuerung eines Veräußerungsgewinns; die Buchwerte sind in dem jeweiligen Betriebsvermögen des Gesellschafters fortzuführen (sog. Realteilung, § 16 Abs. 3 Satz 2 EStG).

>> weiterlesen

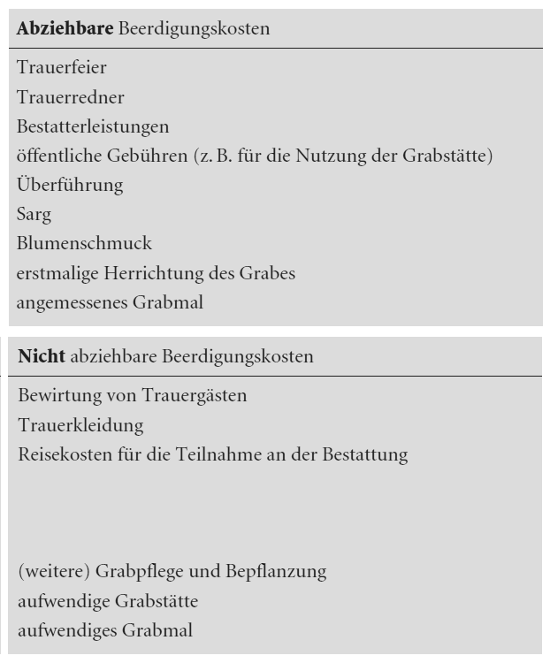

17.072017Abzug von Beerdigungskosten

Autor: badewitz

geschrieben am 17.07.2017 14:01 Uhr, abgelegt in Juli 2017

Abzug von Beerdigungskosten als außergewöhnliche Belastung

Aufwendungen für die Beerdigung eines nahen Angehörigen können als außergewöhnliche Belastung (§ 33 EStG) berücksichtigt werden, soweit sie nicht aus dem Nachlass bestritten werden können und auch nicht durch Ersatzleistungen, insbesondere von Sterbegeldversicherungen, gedeckt sind.

Die Finanzverwaltung hat die Regelungen zur steuerlichen Berücksichtigung von Beerdigungskosten zusammengefasst; danach sind nur die unmittelbar mit der Beerdigung im Zusammenhang stehenden Aufwendungen begünstigt.

Generell können nur angemessene Aufwendungen berücksichtigt werden. Nach einer Finanzgerichtsentscheidung lag die Angemessenheitsgrenze für eine Beerdigung bei 7.500 Euro. Von diesem [...] >> weiterlesen

Aufwendungen für die Beerdigung eines nahen Angehörigen können als außergewöhnliche Belastung (§ 33 EStG) berücksichtigt werden, soweit sie nicht aus dem Nachlass bestritten werden können und auch nicht durch Ersatzleistungen, insbesondere von Sterbegeldversicherungen, gedeckt sind.

Die Finanzverwaltung hat die Regelungen zur steuerlichen Berücksichtigung von Beerdigungskosten zusammengefasst; danach sind nur die unmittelbar mit der Beerdigung im Zusammenhang stehenden Aufwendungen begünstigt.

Generell können nur angemessene Aufwendungen berücksichtigt werden. Nach einer Finanzgerichtsentscheidung lag die Angemessenheitsgrenze für eine Beerdigung bei 7.500 Euro. Von diesem [...] >> weiterlesen

17.072017Private Veräußerungsgeschäfte mit Ferienwohnungen

Autor: badewitz

geschrieben am 17.07.2017 13:56 Uhr, abgelegt in Juli 2017

Private Veräußerungsgeschäfte mit Grundstücken unterliegen nur dann der Einkommensteuer, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt (sog. Spekulationsgeschäfte, vgl. § 23 EStG).

Von der Besteuerung ausgenommen sind jedoch Objekte, die

Unklar war bisher, wie bei Zweit- oder Ferienwohnungen die „Spekulationsgewinnbesteuerung“ durch Selbstnutzung ggf. vermieden werden kann.

Zu dieser Frage hat [...] >> weiterlesen

Von der Besteuerung ausgenommen sind jedoch Objekte, die

- im Zeitraum zwischen Anschaffung bzw. Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken oder

- im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt

Unklar war bisher, wie bei Zweit- oder Ferienwohnungen die „Spekulationsgewinnbesteuerung“ durch Selbstnutzung ggf. vermieden werden kann.

Zu dieser Frage hat [...] >> weiterlesen

17.072017Häusliches Arbeitszimmer bei Selbständigen

Autor: badewitz

geschrieben am 17.07.2017 13:53 Uhr, abgelegt in Juli 2017

Häusliches Arbeitszimmer bei Selbständigen: Verfügbarkeit eines „anderen“ Arbeitsplatzes

Kosten für ein häusliches Arbeitszimmer können von Selbständigen nur dann steuerlich geltend gemacht werden, wenn kein anderer betrieblicher Arbeitsplatz zur Verfügung steht.

Ein anderer Arbeitsplatz ist nur dann verfügbar, wenn er die entsprechende Ausstattung aufweist und der Selbständige ihn in dem konkret erforderlichen Umfang und in der konkret erforderlichen Art und Weise zumutbar nutzen kann.

Ein Finanzgericht hatte das häusliche Arbeitszimmer eines selbständigen Logopäden anerkannt. Im Streitfall standen zwar vier Praxisräume zur Verfügung, die aber [...] >> weiterlesen

Kosten für ein häusliches Arbeitszimmer können von Selbständigen nur dann steuerlich geltend gemacht werden, wenn kein anderer betrieblicher Arbeitsplatz zur Verfügung steht.

Ein anderer Arbeitsplatz ist nur dann verfügbar, wenn er die entsprechende Ausstattung aufweist und der Selbständige ihn in dem konkret erforderlichen Umfang und in der konkret erforderlichen Art und Weise zumutbar nutzen kann.

Ein Finanzgericht hatte das häusliche Arbeitszimmer eines selbständigen Logopäden anerkannt. Im Streitfall standen zwar vier Praxisräume zur Verfügung, die aber [...] >> weiterlesen

17.072017Grunderwerbsteuer: Nachträgliche Bebauung

Autor: badewitz

geschrieben am 17.07.2017 13:49 Uhr, abgelegt in Juli 2017

Grunderwerbsteuer: Nachträgliche Bebauung eines erworbenen Grundstücks

Der Erwerb eines Grundstücks unterliegt regelmäßig der Grunderwerbsteuer mit je nach Bundesland unterschiedlichen Steuersätzen in Höhe von 3,5 % bis 6,5% des Kaufpreises.

Wird im Zusammenhang mit dem Erwerb eines unbebauten Grundstücks ein Vertrag über die Errichtung eines Gebäudes abgeschlossen, prüft die Finanzverwaltung ggf., ob ein sog. einheitlicher Erwerbsgegenstand vorliegt und damit auch die Bauerrichtungskosten der Grunderwerbsteuer unterliegen.

Dies kann der Fall sein, wenn beide Verträge – Kaufvertrag und Bauerrichtungsvertrag – in einem rechtlichen oder sachlichen Zusammenhang stehen. Dieser liegt [...] >> weiterlesen

Der Erwerb eines Grundstücks unterliegt regelmäßig der Grunderwerbsteuer mit je nach Bundesland unterschiedlichen Steuersätzen in Höhe von 3,5 % bis 6,5% des Kaufpreises.

Wird im Zusammenhang mit dem Erwerb eines unbebauten Grundstücks ein Vertrag über die Errichtung eines Gebäudes abgeschlossen, prüft die Finanzverwaltung ggf., ob ein sog. einheitlicher Erwerbsgegenstand vorliegt und damit auch die Bauerrichtungskosten der Grunderwerbsteuer unterliegen.

Dies kann der Fall sein, wenn beide Verträge – Kaufvertrag und Bauerrichtungsvertrag – in einem rechtlichen oder sachlichen Zusammenhang stehen. Dieser liegt [...] >> weiterlesen