Steuern aktuell

17.072017Verlustabzugsverbot verfassungswidrig

Autor: badewitz

geschrieben am 17.07.2017 13:46 Uhr, abgelegt in Juli 2017

Verlustabzugsverbot bei Kapitalgesellschaften bis 2015 verfassungswidrig

Verlustvorträge einer Kapitalgesellschaft können dann verloren gehen, wenn Gesellschaftsanteile von einem Dritten erworben werden. Werden innerhalb von 5 Jahren mehr als 50 % der Kapitalanteile auf den Erwerber übertragen, entfällt der Verlustabzug vollständig; bei einem Anteilserwerb von mehr als 25% wird der Verlustabzug der Gesellschaft anteilig gekürzt (vgl. § 8c Abs. 1 Satz 1 KStG).

Diese Regelung ist jetzt vom Bundesverfassungsgericht für verfassungswidrig erklärt worden. Nach Auffassung des Gerichts besteht für die Ungleichbehandlung von Kapitalgesellschaften (mit oder ohne „schädlichem“ Beteiligungserwerb) kein [...] >> weiterlesen

Verlustvorträge einer Kapitalgesellschaft können dann verloren gehen, wenn Gesellschaftsanteile von einem Dritten erworben werden. Werden innerhalb von 5 Jahren mehr als 50 % der Kapitalanteile auf den Erwerber übertragen, entfällt der Verlustabzug vollständig; bei einem Anteilserwerb von mehr als 25% wird der Verlustabzug der Gesellschaft anteilig gekürzt (vgl. § 8c Abs. 1 Satz 1 KStG).

Diese Regelung ist jetzt vom Bundesverfassungsgericht für verfassungswidrig erklärt worden. Nach Auffassung des Gerichts besteht für die Ungleichbehandlung von Kapitalgesellschaften (mit oder ohne „schädlichem“ Beteiligungserwerb) kein [...] >> weiterlesen

17.072017Erneuerung einer Einbauküche

Autor: badewitz

geschrieben am 17.07.2017 13:38 Uhr, abgelegt in Juli 2017

Aufwendungen für die Erneuerung einer Einbauküche in einer vermieteten Wohnung

Der Bundesfinanzhof hatte entschieden, dass Aufwendungen für die Erneuerung einer Einbauküche in einer vermieteten Immobilie auch soweit Spüle und Herd betroffen sind nicht sofort als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung geltend gemacht werden können.

Die Einbauküche ist vielmehr als eigenständiges und einheitliches Wirtschaftsgut zu beurteilen und über eine 10-jährige Nutzungsdauer verteilt abzuschreiben.

Die Finanzverwaltung will diese neue Rechtsprechung grundsätzlich in allen offenen Fällen anwenden. Für „Erstveranlagungen“ bis einschließlich des Veranlagungszeitraums 2016 lässt [...] >> weiterlesen

Der Bundesfinanzhof hatte entschieden, dass Aufwendungen für die Erneuerung einer Einbauküche in einer vermieteten Immobilie auch soweit Spüle und Herd betroffen sind nicht sofort als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung geltend gemacht werden können.

Die Einbauküche ist vielmehr als eigenständiges und einheitliches Wirtschaftsgut zu beurteilen und über eine 10-jährige Nutzungsdauer verteilt abzuschreiben.

Die Finanzverwaltung will diese neue Rechtsprechung grundsätzlich in allen offenen Fällen anwenden. Für „Erstveranlagungen“ bis einschließlich des Veranlagungszeitraums 2016 lässt [...] >> weiterlesen

17.072017Zweites Bürokratieentlastungsgesetz beschlossen

Autor: badewitz

geschrieben am 17.07.2017 13:04 Uhr, abgelegt in Juli 2017

Im Rahmen eines Zweiten Bürokratieentlastungsgesetzes werden u. a. folgende (steuerliche) Regelungen geändert:

- Ergänzend zur Anhebung der Grenze für die Sofortabschreibung von geringwertigen Wirtschaftsgütern werden die entsprechenden steuerlichen Aufzeichnungspflichten vereinfacht: Die Aufnahme in ein gesondertes Verzeichnis braucht für ab 2018 angeschaffte bzw. hergestellte Wirtschaftsgüter nicht mehr zu erfolgen, wenn deren Wert 250 Euro (bisher 150 Euro) nicht übersteigt.

- Die umsatzsteuerliche Grenze für sog. Kleinbetragsrechnungen, wonach reduzierte Pflichtangaben dennoch zum Vorsteuerabzug berechtigen, wird von 150 Euro mit Wirkung ab 1. Januar 2017 auf 250 Euro angehoben.

>> weiterlesen

17.072017Grenze für die Sofortabschreibung

Autor: badewitz

geschrieben am 17.07.2017 12:54 Uhr, abgelegt in Juli 2017

Grenze für die „Sofortabschreibung“ von geringwertigen Wirtschaftsgütern wird angehoben

Nach derzeitigem Recht können Anschaffungs- bzw. Herstellungskosten von abnutzbaren beweglichen Wirtschaftsgütern (wie z.B. Büromöbel, Schreibtische, Lampen, Computer) im Jahr des Erwerbs in voller Höhe als Betriebsausgaben oder Werbungskosten geltend gemacht werden, wenn die Anschaffungs-/Herstellungskosten 410 Euro je Wirtschaftsgut nicht übersteigen (sog. geringwertige Wirtschaftsgüter); maßgebend ist der reine Warenpreis ohne Vorsteuerbeträge.

Bei Überschreiten der Grenze können die Wirtschaftsgüter regelmäßig nur über die (mehrjährige) Nutzungsdauer verteilt abgeschrieben werden.

Im Rahmen einer Gesetzesänderung7 wird die Grenze für die Behandlung als [...] >> weiterlesen

Nach derzeitigem Recht können Anschaffungs- bzw. Herstellungskosten von abnutzbaren beweglichen Wirtschaftsgütern (wie z.B. Büromöbel, Schreibtische, Lampen, Computer) im Jahr des Erwerbs in voller Höhe als Betriebsausgaben oder Werbungskosten geltend gemacht werden, wenn die Anschaffungs-/Herstellungskosten 410 Euro je Wirtschaftsgut nicht übersteigen (sog. geringwertige Wirtschaftsgüter); maßgebend ist der reine Warenpreis ohne Vorsteuerbeträge.

Bei Überschreiten der Grenze können die Wirtschaftsgüter regelmäßig nur über die (mehrjährige) Nutzungsdauer verteilt abgeschrieben werden.

Im Rahmen einer Gesetzesänderung7 wird die Grenze für die Behandlung als [...] >> weiterlesen

03.062017Erstattung von Vorsteuerbeträgen

Autor: badewitz

geschrieben am 03.06.2017 12:18 Uhr, abgelegt in Juni 2017

Erstattung von Vorsteuerbeträgen aus sog. Drittländern (Nicht-EU-Staaten)

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EUStaat bezogen und entsprechende Vorsteuerbeträge (z.B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen. Eine Vergütung der Vorsteuer erfolgt jedoch nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZStOnline-Portal) können Vergütungsanträge gegenüber Drittstaaten nur schriftlich [...] >> weiterlesen

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EUStaat bezogen und entsprechende Vorsteuerbeträge (z.B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen. Eine Vergütung der Vorsteuer erfolgt jedoch nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZStOnline-Portal) können Vergütungsanträge gegenüber Drittstaaten nur schriftlich [...] >> weiterlesen

03.062017Verluste bei Ratenzahlung

Autor: badewitz

geschrieben am 03.06.2017 12:14 Uhr, abgelegt in Juni 2017

Private Veräußerungsgeschäfte: Verluste bei Ratenzahlung

Werden Grundstücke im Privatvermögen innerhalb von zehn Jahren nach Erwerb veräußert, handelt es sich um ein privates Veräußerungsgeschäft, dessen Gewinn oder Verlust einkommensteuerlich relevant ist; ausgenommen davon sind insbesondere Häuser und Wohnungen, die (ausschließlich) zu eigenen Wohnzwecken genutzt wurden (§ 23 Abs. 1 Nr. 1 EStG). Verluste aus steuerpflichtigen Veräußerungsgeschäften sind nur mit entsprechenden Gewinnen im gleichen oder im vorherigen Jahr ausgleichsfähig oder für folgende Jahre vortragsfähig (§ 23 Abs. 3 Sätze 7 und 8 EStG).

Bei einer Zahlung des Verkaufserlöses [...] >> weiterlesen

Werden Grundstücke im Privatvermögen innerhalb von zehn Jahren nach Erwerb veräußert, handelt es sich um ein privates Veräußerungsgeschäft, dessen Gewinn oder Verlust einkommensteuerlich relevant ist; ausgenommen davon sind insbesondere Häuser und Wohnungen, die (ausschließlich) zu eigenen Wohnzwecken genutzt wurden (§ 23 Abs. 1 Nr. 1 EStG). Verluste aus steuerpflichtigen Veräußerungsgeschäften sind nur mit entsprechenden Gewinnen im gleichen oder im vorherigen Jahr ausgleichsfähig oder für folgende Jahre vortragsfähig (§ 23 Abs. 3 Sätze 7 und 8 EStG).

Bei einer Zahlung des Verkaufserlöses [...] >> weiterlesen

03.062017Verlustverrechnung aus Kapitalvermögen

Autor: badewitz

geschrieben am 03.06.2017 12:10 Uhr, abgelegt in Juni 2017

Verlustverrechnung bei Einkünften aus Kapitalvermögen

Mit Einführung der Abgeltungsteuer ab 2009 werden auch Veräußerungsgewinne und -verluste in die Besteuerung von Kapitalerträgen einbezogen. Ein Ausgleich von Verlusten aus Kapitalvermögen mit Überschüssen aus anderen Einkunftsarten ist jedoch ausgeschlossen.

Diese Verluste dürfen nur mit Überschüssen aus anderem Kapitalvermögen verrechnet oder zur Verrechnung in zukünftige Jahre vorgetragen werden; für Verluste aus Aktienveräußerungen ist sogar nur eine Verrechnung mit Überschüssen aus Aktienveräußerungen bzw. ein entsprechender Vortrag möglich.

Die Finanzverwaltung hatte bisher noch eine andere Einschränkung bei der Verlustverrechnung vorgesehen.

>> weiterlesen

Mit Einführung der Abgeltungsteuer ab 2009 werden auch Veräußerungsgewinne und -verluste in die Besteuerung von Kapitalerträgen einbezogen. Ein Ausgleich von Verlusten aus Kapitalvermögen mit Überschüssen aus anderen Einkunftsarten ist jedoch ausgeschlossen.

Diese Verluste dürfen nur mit Überschüssen aus anderem Kapitalvermögen verrechnet oder zur Verrechnung in zukünftige Jahre vorgetragen werden; für Verluste aus Aktienveräußerungen ist sogar nur eine Verrechnung mit Überschüssen aus Aktienveräußerungen bzw. ein entsprechender Vortrag möglich.

Die Finanzverwaltung hatte bisher noch eine andere Einschränkung bei der Verlustverrechnung vorgesehen.

>> weiterlesen

03.062017Steuererlass bei Sanierungsgewinn

Autor: badewitz

geschrieben am 03.06.2017 12:05 Uhr, abgelegt in Juni 2017

Erlass von Steuern auf Sanierungsgewinne vorläufig

Der Bundesfinanzhof hatte entschieden, dass betriebliche Gewinne, die aufgrund eines Forderungsverzichts durch Gläubiger zum Zweck der Sanierung des Schuldners entstehen, entgegen der bisherigen Praxis nicht generell von Ertragsteuern befreit werden dürfen. Derzeit ist eine gesetzliche Regelung geplant, wonach Sanierungsgewinne (wieder) regelmäßig steuerfrei gestellt werden sollen.

Die Finanzverwaltung weist darauf hin, dass bei Forderungsverzicht bzw. Schuldenerlass nach dem 8. Februar 2017 Steuerfestsetzungen, die eine entsprechende Steuerbefreiung oder eine Steuerstundung vorsehen, unter dem Vorbehalt des Widerrufs ergehen. Vom Widerruf der Steuerbefreiung [...] >> weiterlesen

Der Bundesfinanzhof hatte entschieden, dass betriebliche Gewinne, die aufgrund eines Forderungsverzichts durch Gläubiger zum Zweck der Sanierung des Schuldners entstehen, entgegen der bisherigen Praxis nicht generell von Ertragsteuern befreit werden dürfen. Derzeit ist eine gesetzliche Regelung geplant, wonach Sanierungsgewinne (wieder) regelmäßig steuerfrei gestellt werden sollen.

Die Finanzverwaltung weist darauf hin, dass bei Forderungsverzicht bzw. Schuldenerlass nach dem 8. Februar 2017 Steuerfestsetzungen, die eine entsprechende Steuerbefreiung oder eine Steuerstundung vorsehen, unter dem Vorbehalt des Widerrufs ergehen. Vom Widerruf der Steuerbefreiung [...] >> weiterlesen

03.062017Einrichtung bei doppelter Haushaltsführung

Autor: badewitz

geschrieben am 03.06.2017 12:00 Uhr, abgelegt in Juni 2017

Kosten für Einrichtungsgegenstände bei doppelter Haushaltsführung

Aufwendungen für einen beruflich veranlassten doppelten Haushalt können als Werbungskosten bzw. Betriebsausgaben abgezogen werden. Ein doppelter Haushalt in steuerlicher Hinsicht liegt insbesondere dann vor, wenn sich die Arbeitsstätte nicht am Wohnort befindet und am Beschäftigungsort eine weitere Wohnung unterhalten wird.

Neben der Miete und den Nebenkosten können auch Kosten für Einrichtungsgegenstände der Wohnung am Beschäftigungsort (ggf. im Wege der Abschreibungen) berücksichtigt werden. Seit 2014 ist der Abzug von Kosten für „die Nutzung der Unterkunft“ am Beschäftigungsort allerdings auf 1.000 Euro monatlich [...] >> weiterlesen

Aufwendungen für einen beruflich veranlassten doppelten Haushalt können als Werbungskosten bzw. Betriebsausgaben abgezogen werden. Ein doppelter Haushalt in steuerlicher Hinsicht liegt insbesondere dann vor, wenn sich die Arbeitsstätte nicht am Wohnort befindet und am Beschäftigungsort eine weitere Wohnung unterhalten wird.

Neben der Miete und den Nebenkosten können auch Kosten für Einrichtungsgegenstände der Wohnung am Beschäftigungsort (ggf. im Wege der Abschreibungen) berücksichtigt werden. Seit 2014 ist der Abzug von Kosten für „die Nutzung der Unterkunft“ am Beschäftigungsort allerdings auf 1.000 Euro monatlich [...] >> weiterlesen

03.062017Aufbewahrungspflicht elektronischer Kontoauszug

Autor: badewitz

geschrieben am 03.06.2017 11:53 Uhr, abgelegt in Juni 2017

Aufbewahrungspflichten für elektronische Kontoauszüge

Banken stellen Kontoauszüge als Alternative zur Papierform häufig auch in elektronischer Form zur Verfügung. Diese Kontoauszüge werden von der Finanzverwaltung regelmäßig anerkannt, und zwar unabhängig vom Datenformat. In Betracht kommen dabei sowohl Bildformate (tif, pdf) als auch maschinell auswertbare Formate (z.B. csv).

Hinsichtlich der Anerkennung von elektronischen Kontoauszügen orientiert sich die Finanzverwaltung an der Anerkennung von elektronischen Rechnungen. Danach ist es erforderlich,

Banken stellen Kontoauszüge als Alternative zur Papierform häufig auch in elektronischer Form zur Verfügung. Diese Kontoauszüge werden von der Finanzverwaltung regelmäßig anerkannt, und zwar unabhängig vom Datenformat. In Betracht kommen dabei sowohl Bildformate (tif, pdf) als auch maschinell auswertbare Formate (z.B. csv).

Hinsichtlich der Anerkennung von elektronischen Kontoauszügen orientiert sich die Finanzverwaltung an der Anerkennung von elektronischen Rechnungen. Danach ist es erforderlich,

- den Kontoauszug bei Eingang auf seine Richtigkeit zu überprüfen und

- die Prüfung zu dokumentieren und zu protokollieren.

03.062017Neue Berechnung der zumutbaren Belastung

Autor: badewitz

geschrieben am 03.06.2017 11:32 Uhr, abgelegt in Juni 2017

Außergewöhnliche Belastungen: Neue Berechnung der zumutbaren Belastung

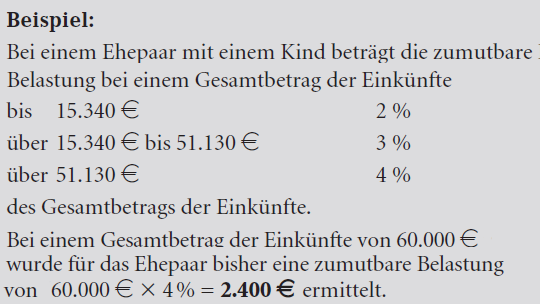

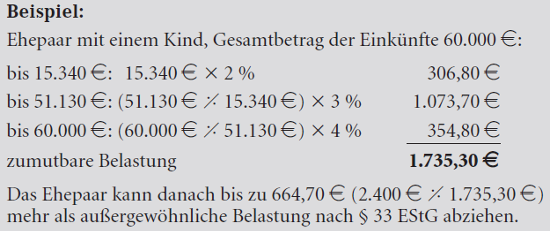

Außergewöhnliche Belastungen im Sinne des § 33 EStG (z.B. Krankheitskosten) können nur insoweit steuermindernd abgezogen werden, als sie eine zumutbare Belastung übersteigen. Die zumutbare Belastung ist abhängig von der Einkommenshöhe und dem Familienstand und beträgt 1% bis 7% des Gesamtbetrags der Einkünfte (vgl. § 33 Abs. 3 EStG).

Nach neuester Auffassung des Bundesfinanzhofs ist die zumutbare Belastung jetzt stufenweise zu berechnen, was für die Betroffenen regelmäßig zu einer größeren Steuerersparnis führt.

Die [...] >> weiterlesen

Außergewöhnliche Belastungen im Sinne des § 33 EStG (z.B. Krankheitskosten) können nur insoweit steuermindernd abgezogen werden, als sie eine zumutbare Belastung übersteigen. Die zumutbare Belastung ist abhängig von der Einkommenshöhe und dem Familienstand und beträgt 1% bis 7% des Gesamtbetrags der Einkünfte (vgl. § 33 Abs. 3 EStG).

Nach neuester Auffassung des Bundesfinanzhofs ist die zumutbare Belastung jetzt stufenweise zu berechnen, was für die Betroffenen regelmäßig zu einer größeren Steuerersparnis führt.

Die [...] >> weiterlesen

03.062017Vermietungsabsicht

Autor: badewitz

geschrieben am 03.06.2017 11:31 Uhr, abgelegt in Juni 2017

Vermietungsabsicht bei einer über einen längeren Zeitraum leer stehenden sanierungsbedürftigen Immobilie

Die steuerliche Berücksichtigung von Aufwendungen als Werbungskosten im Zusammenhang mit der Vermietung eines Wohnobjekts setzt die Absicht des Eigentümers voraus, auf Dauer gesehen nachhaltig Überschüsse zu erzielen.

Steht die Wohnung (zunächst) über einen längeren Zeitraum leer, z.B. weil umfang reiche Renovierungsarbeiten oder Bau- bzw. Sanierungsmaßnahmen durchgeführt werden müssen, erkennt die Finanzverwaltung entsprechende Aufwendungen als Werbungskosten an, solange der Eigentümer der Wohnung den ursprünglichen Entschluss zur Einkunftserzielung nicht endgültig aufgegeben hat.

Der Bundesfinanzhof hat jetzt klargestellt, [...] >> weiterlesen

Die steuerliche Berücksichtigung von Aufwendungen als Werbungskosten im Zusammenhang mit der Vermietung eines Wohnobjekts setzt die Absicht des Eigentümers voraus, auf Dauer gesehen nachhaltig Überschüsse zu erzielen.

Steht die Wohnung (zunächst) über einen längeren Zeitraum leer, z.B. weil umfang reiche Renovierungsarbeiten oder Bau- bzw. Sanierungsmaßnahmen durchgeführt werden müssen, erkennt die Finanzverwaltung entsprechende Aufwendungen als Werbungskosten an, solange der Eigentümer der Wohnung den ursprünglichen Entschluss zur Einkunftserzielung nicht endgültig aufgegeben hat.

Der Bundesfinanzhof hat jetzt klargestellt, [...] >> weiterlesen

03.052017Steuerermäßigung haushaltsnahe Dienstleistungen

Autor: badewitz

geschrieben am 03.05.2017 12:27 Uhr, abgelegt in Mai 2017

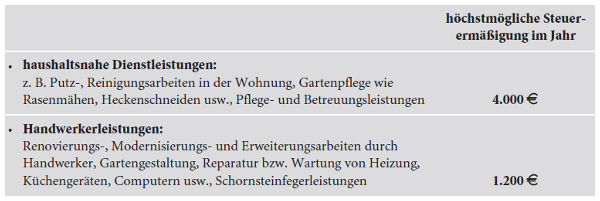

Steuerermäßigung für haushaltsnahe Dienstleistungen und Handwerkerleistungen

Für Aufwendungen im Zusammenhang mit Renovierungs-, Instandsetzungs- bzw. Modernisierungsarbeiten in einem privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im Haushalt erbracht werden. Zum „Haushalt“ können auch mehrere, räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenend- oder Ferienwohnungen) gehören. [...] >> weiterlesen

Für Aufwendungen im Zusammenhang mit Renovierungs-, Instandsetzungs- bzw. Modernisierungsarbeiten in einem privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im Haushalt erbracht werden. Zum „Haushalt“ können auch mehrere, räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenend- oder Ferienwohnungen) gehören. [...] >> weiterlesen

03.052017Erlass von Steuern auf Sanierungsgewinne

Autor: badewitz

geschrieben am 03.05.2017 12:24 Uhr, abgelegt in Mai 2017

Erlass von Steuern auf Sanierungsgewinne nur nach Einzelfallprüfung

Nach einer bis 1997 geltenden Regelung waren Gewinne, die dadurch entstehen, dass betriebliche Schulden zum Zwecke der Sanierung eines Unternehmens ganz oder teilweise von den Gläubigern erlassen werden, in voller Höhe von Ertragsteuern befreit. Obwohl diese Vorschrift 1998 aus dem Gesetz gestrichen wurde, wendet die Finanzverwaltung den Inhalt der Vorschrift im Rahmen einer Verwaltungsanweisung weiter an.

Nach einer bis 1997 geltenden Regelung waren Gewinne, die dadurch entstehen, dass betriebliche Schulden zum Zwecke der Sanierung eines Unternehmens ganz oder teilweise von den Gläubigern erlassen werden, in voller Höhe von Ertragsteuern befreit. Obwohl diese Vorschrift 1998 aus dem Gesetz gestrichen wurde, wendet die Finanzverwaltung den Inhalt der Vorschrift im Rahmen einer Verwaltungsanweisung weiter an.

Danach werden Steuern auf Sanierungsgewinne unter ähnlichen Voraussetzungen wie unter der früheren Rechtslage auf Antrag zunächst gestundet und später aus sachlichen Billigkeitsgründen [...] >> weiterlesen

Nach einer bis 1997 geltenden Regelung waren Gewinne, die dadurch entstehen, dass betriebliche Schulden zum Zwecke der Sanierung eines Unternehmens ganz oder teilweise von den Gläubigern erlassen werden, in voller Höhe von Ertragsteuern befreit. Obwohl diese Vorschrift 1998 aus dem Gesetz gestrichen wurde, wendet die Finanzverwaltung den Inhalt der Vorschrift im Rahmen einer Verwaltungsanweisung weiter an.Danach werden Steuern auf Sanierungsgewinne unter ähnlichen Voraussetzungen wie unter der früheren Rechtslage auf Antrag zunächst gestundet und später aus sachlichen Billigkeitsgründen [...] >> weiterlesen

03.052017Erlass von Säumniszuschlägen

Autor: badewitz

geschrieben am 03.05.2017 12:14 Uhr, abgelegt in Mai 2017

Erlass von Säumniszuschlägen für „pünktliche“ Steuerzahler

Werden Steuerzahlungen (z.B. für die Festsetzung bzw. Vorauszahlung von Einkommen- oder Körperschaftsteuer) nicht fristgemäß entrichtet, entstehen „automatisch“ - allein aufgrund des Zeitablaufs - Säumniszuschläge; diese betragen grundsätzlich 1% des abgerundeten rückständigen Steuerbetrags für jeden angefangenen Monat.

Erfolgt die Zahlung des Steuerbetrags durch Überweisung, werden Säumniszuschläge nicht erhoben, wenn der Fälligkeitstag (bei Vorauszahlungen in der Regel der 10. eines Monats) lediglich um bis zu 3 Tage überschritten wird (sog. Schonfrist); entscheidend ist die Gutschrift auf dem Konto der Finanzverwaltung.

Eine Besonderheit gilt bei Fälligkeitssteuern (z.B. Umsatzsteuer-Voranmeldung, Lohnsteueranmeldung): Hier werden [...] >> weiterlesen

Werden Steuerzahlungen (z.B. für die Festsetzung bzw. Vorauszahlung von Einkommen- oder Körperschaftsteuer) nicht fristgemäß entrichtet, entstehen „automatisch“ - allein aufgrund des Zeitablaufs - Säumniszuschläge; diese betragen grundsätzlich 1% des abgerundeten rückständigen Steuerbetrags für jeden angefangenen Monat.

Erfolgt die Zahlung des Steuerbetrags durch Überweisung, werden Säumniszuschläge nicht erhoben, wenn der Fälligkeitstag (bei Vorauszahlungen in der Regel der 10. eines Monats) lediglich um bis zu 3 Tage überschritten wird (sog. Schonfrist); entscheidend ist die Gutschrift auf dem Konto der Finanzverwaltung.

Eine Besonderheit gilt bei Fälligkeitssteuern (z.B. Umsatzsteuer-Voranmeldung, Lohnsteueranmeldung): Hier werden [...] >> weiterlesen