Steuern aktuell

14.122018Wahltarife mit Selbstbehalt

Autor: badewitz

geschrieben am 14.12.2018 14:28 Uhr, abgelegt in Dezember 2018

Gesetzliche Krankenkassen: Wahltarife mit Selbstbehalt

Die gesetzlichen Krankenkassen haben die Möglichkeit, ihren Versicherten auch Wahltarife mit Selbstbehalt anzubieten.

Beispiel:

Beispiel:

Der Versicherte übernimmt das Risiko, pro Jahr bis zu 500 € seiner Behandlungskosten als Selbstbehalt zu tragen. Dafür erhält er von seiner Krankenkasse im Folgejahr eine Prämie von 350 €. Bleibt der Versicherte das Jahr über gesund, erhält er 350 € Prämie. Fallen Behandlungskosten an, werden diese mit der Prämie verrechnet und nur ein verbleibender Rest wird ausgezahlt. Sind die Behandlungskosten höher als die mögliche Prämie [...] >> weiterlesen

Die gesetzlichen Krankenkassen haben die Möglichkeit, ihren Versicherten auch Wahltarife mit Selbstbehalt anzubieten.

Beispiel:Der Versicherte übernimmt das Risiko, pro Jahr bis zu 500 € seiner Behandlungskosten als Selbstbehalt zu tragen. Dafür erhält er von seiner Krankenkasse im Folgejahr eine Prämie von 350 €. Bleibt der Versicherte das Jahr über gesund, erhält er 350 € Prämie. Fallen Behandlungskosten an, werden diese mit der Prämie verrechnet und nur ein verbleibender Rest wird ausgezahlt. Sind die Behandlungskosten höher als die mögliche Prämie [...] >> weiterlesen

14.122018Zuwendungen bei Betriebsveranstaltungen

Autor: badewitz

geschrieben am 14.12.2018 14:22 Uhr, abgelegt in Dezember 2018

Zuwendungen bei Betriebsveranstaltungen – Kein Arbeitslohn bei Absage von Arbeitnehmern

Die Aufwendungen des Arbeitgebers anlässlich von Betriebsveranstaltungen sind grundsätzlich bei den Arbeitnehmern als Sachzuwendungen lohnsteuerpflichtig; bei bis zu zwei Betriebsveranstaltungen jährlich bleiben allerdings Zuwendungen bis zur Höhe von jeweils 110 Euro steuerfrei (vgl. § 19 Abs. 1 Nr. 1a EStG).

Dabei rechnet die Finanzverwaltung die entstandenen Aufwendungen den teilnehmenden Arbeitnehmern (und ggf. deren teilnehmenden Angehörigen) zu und verteilt den Aufwand entsprechend.

Dabei rechnet die Finanzverwaltung die entstandenen Aufwendungen den teilnehmenden Arbeitnehmern (und ggf. deren teilnehmenden Angehörigen) zu und verteilt den Aufwand entsprechend.

Können einzelne Arbeitnehmer kurzfristig an einer Betriebsveranstaltung (z.B. wegen Krankheit) nicht teilnehmen, wird so [...] >> weiterlesen

Die Aufwendungen des Arbeitgebers anlässlich von Betriebsveranstaltungen sind grundsätzlich bei den Arbeitnehmern als Sachzuwendungen lohnsteuerpflichtig; bei bis zu zwei Betriebsveranstaltungen jährlich bleiben allerdings Zuwendungen bis zur Höhe von jeweils 110 Euro steuerfrei (vgl. § 19 Abs. 1 Nr. 1a EStG).

Dabei rechnet die Finanzverwaltung die entstandenen Aufwendungen den teilnehmenden Arbeitnehmern (und ggf. deren teilnehmenden Angehörigen) zu und verteilt den Aufwand entsprechend.Können einzelne Arbeitnehmer kurzfristig an einer Betriebsveranstaltung (z.B. wegen Krankheit) nicht teilnehmen, wird so [...] >> weiterlesen

14.122018Inventur am Ende des Wirtschaftsjahres

Autor: badewitz

geschrieben am 14.12.2018 14:14 Uhr, abgelegt in Dezember 2018

Die Verpflichtung zur Inventur ergibt sich aus den §§ 240 und 241a Handelsgesetzbuch sowie aus den §§ 140 und 141 Abgabenordnung. Nach diesen Vorschriften sind Jahresabschlüsse aufgrund jährlicher Bestandsaufnahmen zu erstellen.

Eine Inventur ist danach nur erforderlich, wenn bilanziert wird. Die ordnungsgemäße Inventur ist eine Voraussetzung für die Ordnungsmäßigkeit der Buchführung. Bei nicht ordnungsmäßiger Buchführung kann das Finanzamt den Gewinn teilweise oder vollständig schätzen.

Eine Inventur ist danach nur erforderlich, wenn bilanziert wird. Die ordnungsgemäße Inventur ist eine Voraussetzung für die Ordnungsmäßigkeit der Buchführung. Bei nicht ordnungsmäßiger Buchführung kann das Finanzamt den Gewinn teilweise oder vollständig schätzen.

Das Inventar muss die Überprüfung der Mengen und der angesetzten Werte ermöglichen. Es ist daher notwendig, dass über jeden Posten [...] >> weiterlesen

Eine Inventur ist danach nur erforderlich, wenn bilanziert wird. Die ordnungsgemäße Inventur ist eine Voraussetzung für die Ordnungsmäßigkeit der Buchführung. Bei nicht ordnungsmäßiger Buchführung kann das Finanzamt den Gewinn teilweise oder vollständig schätzen.Das Inventar muss die Überprüfung der Mengen und der angesetzten Werte ermöglichen. Es ist daher notwendig, dass über jeden Posten [...] >> weiterlesen

13.112018Sonderausgaben 2018

Autor: badewitz

geschrieben am 13.11.2018 13:19 Uhr, abgelegt in Fristen & Termine

Bestimmte Aufwendungen, die weder Betriebsausgaben noch Werbungskosten bei den einzelnen Einkunftsarten sind, können als Sonderausgaben vom Gesamtbetrag der Einkünfte abgezogen werden. Sie wirken sich zum Teil unbegrenzt, meistens jedoch nur begrenzt aus (siehe Anlage). Sonderausgaben, die für das Kalenderjahr 2018 berücksichtigt werden sollen, sind bis spätestens 31. Dezember 2018 zu leisten.

Bei einer Überweisung erfolgt der Abfluss der Zahlung, sobald die Bank den Überweisungsauftrag erhält. Wird mittels (Kredit-)Karte gezahlt, ist der Abfluss mit der Unterschrift auf dem Beleg (bzw. mit Eingabe der PIN-Nummer) erfolgt. Bei einer Scheckzahlung ist der Zeitpunkt maßgebend, in [...] >> weiterlesen

Bei einer Überweisung erfolgt der Abfluss der Zahlung, sobald die Bank den Überweisungsauftrag erhält. Wird mittels (Kredit-)Karte gezahlt, ist der Abfluss mit der Unterschrift auf dem Beleg (bzw. mit Eingabe der PIN-Nummer) erfolgt. Bei einer Scheckzahlung ist der Zeitpunkt maßgebend, in [...] >> weiterlesen

13.112018Zusatzkrankenversicherungsschutz

Autor: badewitz

geschrieben am 13.11.2018 13:15 Uhr, abgelegt in November 2018

Zusatzkrankenversicherungsschutz durch den Arbeitgeber als Bar- oder Sachlohn?

Schließt ein Arbeitgeber als Versicherungsnehmer für seine Arbeitnehmer (Gruppen-) Zusatzkrankenversicherungen für Vorsorgeuntersuchungen, stationäre Zusatzleistungen oder Zahnersatz ab, so wendet er den Arbeitnehmern zusätzlichen Arbeitslohn in Form von Sachlohn zu, weil die Arbeitnehmer nur Anspruch auf Versicherungsschutz und nicht auf Geldleistungen haben.

Dies hat der Bundesfinanzhof erneut bestätigt.

Dies hat der Bundesfinanzhof erneut bestätigt.

Dieser Sachlohn ist lohnsteuerfrei, wenn sein Wert zusammen mit dem anderer Sachbezüge (z.B. Warengutscheine) die Grenze von 44 Euro pro Monat nicht übersteigt (vgl. § 8 Abs. 2 Satz 11 EStG).

Zahlt [...] >> weiterlesen

Schließt ein Arbeitgeber als Versicherungsnehmer für seine Arbeitnehmer (Gruppen-) Zusatzkrankenversicherungen für Vorsorgeuntersuchungen, stationäre Zusatzleistungen oder Zahnersatz ab, so wendet er den Arbeitnehmern zusätzlichen Arbeitslohn in Form von Sachlohn zu, weil die Arbeitnehmer nur Anspruch auf Versicherungsschutz und nicht auf Geldleistungen haben.

Dies hat der Bundesfinanzhof erneut bestätigt.Dieser Sachlohn ist lohnsteuerfrei, wenn sein Wert zusammen mit dem anderer Sachbezüge (z.B. Warengutscheine) die Grenze von 44 Euro pro Monat nicht übersteigt (vgl. § 8 Abs. 2 Satz 11 EStG).

Zahlt [...] >> weiterlesen

13.112018Zeitgrenzen für kurzfristig Beschäftigte

Autor: badewitz

geschrieben am 13.11.2018 13:11 Uhr, abgelegt in November 2018

Unbefristete Weitergeltung der höheren Zeitgrenzen für kurzfristig Beschäftigte

Nach einem aktuellen Gesetzentwurf ist vorgesehen, dass die seit 2015 (übergangsweise) geltenden höheren Zeitgrenzen für kurzfristige Beschäftigungsverhältnisse – entgegen den ursprünglichen Plänen – auch für die Jahre ab 2019 weiter gelten sollen.

Danach ist eine Beschäftigung regelmäßig sozialversicherungsfrei, wenn die Tätigkeit von vornherein auf nicht mehr als 3 Monate (bei voller Wochenarbeitszeit) oder 70 Arbeitstage (bei weniger als 5 Arbeitstagen in der Woche) begrenzt ist.

Danach ist eine Beschäftigung regelmäßig sozialversicherungsfrei, wenn die Tätigkeit von vornherein auf nicht mehr als 3 Monate (bei voller Wochenarbeitszeit) oder 70 Arbeitstage (bei weniger als 5 Arbeitstagen in der Woche) begrenzt ist.

Diese Zeitgrenzen sollen nunmehr unbefristet gelten.

Nach einem aktuellen Gesetzentwurf ist vorgesehen, dass die seit 2015 (übergangsweise) geltenden höheren Zeitgrenzen für kurzfristige Beschäftigungsverhältnisse – entgegen den ursprünglichen Plänen – auch für die Jahre ab 2019 weiter gelten sollen.

Danach ist eine Beschäftigung regelmäßig sozialversicherungsfrei, wenn die Tätigkeit von vornherein auf nicht mehr als 3 Monate (bei voller Wochenarbeitszeit) oder 70 Arbeitstage (bei weniger als 5 Arbeitstagen in der Woche) begrenzt ist.Diese Zeitgrenzen sollen nunmehr unbefristet gelten.

13.112018Lohnsteuer-Ermäßigung

Autor: badewitz

geschrieben am 13.11.2018 13:02 Uhr, abgelegt in November 2018

Freibetrag beim Lohnsteuerabzug

Erhöhte Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen können bei Arbeitnehmern bereits beim Lohnsteuerabzug berücksichtigt werden.

Die steuermindernde Wirkung tritt dann sofort bei der monatlichen Lohn-/Gehaltszahlung und nicht erst im Rahmen der Einkommensteuer-Veranlagung ein. Der Antrag auf Lohnsteuer-Ermäßigung ist mit amtlichem Vordruck beim Finanzamt zu stellen; die Finanzverwaltung speichert diese Lohnsteuerabzugsdaten in der ELStAM-Datenbank.

Die steuermindernde Wirkung tritt dann sofort bei der monatlichen Lohn-/Gehaltszahlung und nicht erst im Rahmen der Einkommensteuer-Veranlagung ein. Der Antrag auf Lohnsteuer-Ermäßigung ist mit amtlichem Vordruck beim Finanzamt zu stellen; die Finanzverwaltung speichert diese Lohnsteuerabzugsdaten in der ELStAM-Datenbank.

Ab dem 1. Oktober 2018 kann ein Lohnsteuer-Freibetrag für 2019 beantragt werden, der für längstens zwei Kalenderjahre gilt.

Bis zum 30. November 2018 kann auch noch ein Antrag auf Lohnsteuer-Ermäßigung für [...] >> weiterlesen

Erhöhte Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen können bei Arbeitnehmern bereits beim Lohnsteuerabzug berücksichtigt werden.

Die steuermindernde Wirkung tritt dann sofort bei der monatlichen Lohn-/Gehaltszahlung und nicht erst im Rahmen der Einkommensteuer-Veranlagung ein. Der Antrag auf Lohnsteuer-Ermäßigung ist mit amtlichem Vordruck beim Finanzamt zu stellen; die Finanzverwaltung speichert diese Lohnsteuerabzugsdaten in der ELStAM-Datenbank.Ab dem 1. Oktober 2018 kann ein Lohnsteuer-Freibetrag für 2019 beantragt werden, der für längstens zwei Kalenderjahre gilt.

Bis zum 30. November 2018 kann auch noch ein Antrag auf Lohnsteuer-Ermäßigung für [...] >> weiterlesen

13.112018Bewertung von Sachbezügen

Autor: badewitz

geschrieben am 13.11.2018 12:54 Uhr, abgelegt in November 2018

Bewertung von Sachbezügen – Einbeziehung der Versandkosten in die 44 Euro-Freigrenze

Sachbezüge, die Arbeitnehmern in Form von Waren oder Warengutscheinen zugewendet werden, sind lohnsteuer- und sozialversicherungsfrei, wenn sie insgesamt 44 Euro im Monat nicht übersteigen.

Als Wert ist der Endpreis anzusetzen; dies ist der nachgewiesene günstigste Preis einschließlich sämtlicher Nebenkosten, zu dem die Ware oder Dienstleistung an Endverbraucher am Markt angeboten wird.

Als Wert ist der Endpreis anzusetzen; dies ist der nachgewiesene günstigste Preis einschließlich sämtlicher Nebenkosten, zu dem die Ware oder Dienstleistung an Endverbraucher am Markt angeboten wird.

Neben den Kosten für das Produkt fallen im Versand- und Onlinehandel häufig auch Versandkosten an; bisher war fraglich, ob diese miteinzubeziehen sind. Nach einer [...] >> weiterlesen

Sachbezüge, die Arbeitnehmern in Form von Waren oder Warengutscheinen zugewendet werden, sind lohnsteuer- und sozialversicherungsfrei, wenn sie insgesamt 44 Euro im Monat nicht übersteigen.

Als Wert ist der Endpreis anzusetzen; dies ist der nachgewiesene günstigste Preis einschließlich sämtlicher Nebenkosten, zu dem die Ware oder Dienstleistung an Endverbraucher am Markt angeboten wird.Neben den Kosten für das Produkt fallen im Versand- und Onlinehandel häufig auch Versandkosten an; bisher war fraglich, ob diese miteinzubeziehen sind. Nach einer [...] >> weiterlesen

13.112018Besteuerung einer Abfindung

Autor: badewitz

geschrieben am 13.11.2018 12:50 Uhr, abgelegt in November 2018

Ermäßigte Besteuerung einer Abfindung bei Auflösungsvertrag

Bei Entlassungsentschädigungen handelt es sich meistens um Ersatz für entgangene oder entgehende Einnahmen, für die eine Steuerermäßigung (sog. Fünftel-Regelung) in Betracht kommen kann. Voraussetzung hierfür ist, dass eine Zusammenballung von Einkünften vorliegt.

Dies ist der Fall, wenn der Steuerpflichtige neben der Entschädigungszahlung weitere Einkünfte bezieht, die insgesamt höher sind als der Arbeitslohn, den er bei ungestörter Fortsetzung des Arbeitsverhältnisses erhalten hätte. In einer aktuellen Entscheidung hat der Bundesfinanzhof über die ermäßigte Besteuerung von Entschädigungen im Zuge eines Auflösungsvertrags mit [...] >> weiterlesen

Dies ist der Fall, wenn der Steuerpflichtige neben der Entschädigungszahlung weitere Einkünfte bezieht, die insgesamt höher sind als der Arbeitslohn, den er bei ungestörter Fortsetzung des Arbeitsverhältnisses erhalten hätte. In einer aktuellen Entscheidung hat der Bundesfinanzhof über die ermäßigte Besteuerung von Entschädigungen im Zuge eines Auflösungsvertrags mit [...] >> weiterlesen

Bei Entlassungsentschädigungen handelt es sich meistens um Ersatz für entgangene oder entgehende Einnahmen, für die eine Steuerermäßigung (sog. Fünftel-Regelung) in Betracht kommen kann. Voraussetzung hierfür ist, dass eine Zusammenballung von Einkünften vorliegt.

Dies ist der Fall, wenn der Steuerpflichtige neben der Entschädigungszahlung weitere Einkünfte bezieht, die insgesamt höher sind als der Arbeitslohn, den er bei ungestörter Fortsetzung des Arbeitsverhältnisses erhalten hätte. In einer aktuellen Entscheidung hat der Bundesfinanzhof über die ermäßigte Besteuerung von Entschädigungen im Zuge eines Auflösungsvertrags mit [...] >> weiterlesen13.112018Förderung des Mietwohnungsneubaus

Autor: badewitz

geschrieben am 13.11.2018 12:42 Uhr, abgelegt in November 2018

Die Bundesregierung hat den Entwurf eines Gesetzes zur steuerlichen Förderung des Mietwohnungsneubaus vorgelegt. Danach können für die Anschaffung oder Herstellung neuer Wohnungen in einem EU-Mitgliedstaat im Jahr der Anschaffung bzw. Herstellung und in den folgenden 3 Jahren Sonderabschreibungen in Höhe von bis zu jährlich 5% neben der „normalen“ Gebäudeabschreibung in Anspruch genommen werden.

Der Erwerb einer Wohnung ist begünstigt, wenn diese bis zum Ende des Jahres der Fertigstellung angeschafft wird.

Der Erwerb einer Wohnung ist begünstigt, wenn diese bis zum Ende des Jahres der Fertigstellung angeschafft wird.

Voraussetzungen für die Sonderabschreibungen sind:

Der Erwerb einer Wohnung ist begünstigt, wenn diese bis zum Ende des Jahres der Fertigstellung angeschafft wird.Voraussetzungen für die Sonderabschreibungen sind:

- der Bauantrag bzw. die Bauanzeige zur Schaffung neuer, bisher nicht [...] >> weiterlesen

13.112018Baukindergeld im Erstjahr

Autor: badewitz

geschrieben am 13.11.2018 12:28 Uhr, abgelegt in November 2018

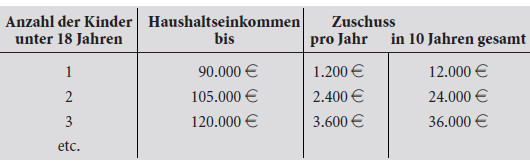

Baukindergeld im „Erstjahr“ spätestens bis zum 31. Dezember 2018 beantragen

Für den Erwerb einer neuen oder gebrauchten Immobilie (Haus oder Eigentumswohnung) in Deutschland kann ab 2018 10 Jahre lang ein Zuschuss in Anspruch genommen werden, solange das Objekt selbst für Wohnzwecke genutzt wird. Voraussetzung ist, dass im Haushalt des Eigentümers (bzw. des 50 %igen Miteigentümers) der Wohnung mindestens ein unter 18-jähriges kindergeldberechtigtes Kind gemeldet ist.

Ferner darf das Haushaltseinkommen bei einem Kind jährlich 90.000 Euro zuzüglich 15.000 Euro für jedes weitere begünstigte Kind nicht überschreiten.

Maßgebend ist [...] >> weiterlesen

Für den Erwerb einer neuen oder gebrauchten Immobilie (Haus oder Eigentumswohnung) in Deutschland kann ab 2018 10 Jahre lang ein Zuschuss in Anspruch genommen werden, solange das Objekt selbst für Wohnzwecke genutzt wird. Voraussetzung ist, dass im Haushalt des Eigentümers (bzw. des 50 %igen Miteigentümers) der Wohnung mindestens ein unter 18-jähriges kindergeldberechtigtes Kind gemeldet ist.

Ferner darf das Haushaltseinkommen bei einem Kind jährlich 90.000 Euro zuzüglich 15.000 Euro für jedes weitere begünstigte Kind nicht überschreiten.

Maßgebend ist [...] >> weiterlesen

11.102018Termine und Hinweise zum Jahresende 2018

Autor: badewitz

geschrieben am 11.10.2018 17:06 Uhr, abgelegt in Fristen & Termine

Selbständige, Vermieter, Rentenbezieher oder Arbeitnehmer, die zur Abgabe von Einkommensteuer-Erklärungen verpflichtet sind, haben ihre Steuererklärungen für 2017 in der Regel spätestens bis zum 31. Dezember 2018 abzugeben.

Diese Frist kann nicht ohne Angabe besonderer Gründe verlängert werden. Bei Überschreiten der Abgabefrist können Verspätungszuschläge festgesetzt werden. Für die Einhaltung der Frist ist es erforderlich, dass alle notwendigen Unterlagen, Belege etc. rechtzeitig vorliegen.

Diese Frist kann nicht ohne Angabe besonderer Gründe verlängert werden. Bei Überschreiten der Abgabefrist können Verspätungszuschläge festgesetzt werden. Für die Einhaltung der Frist ist es erforderlich, dass alle notwendigen Unterlagen, Belege etc. rechtzeitig vorliegen.

Darüber hinaus sind kurz vor dem Ende eines Kalenderjahres regelmäßig mehr steuerliche Termine zu beachten als im Laufe des Jahres. Dem Jahreswechsel kommt [...] >> weiterlesen

Diese Frist kann nicht ohne Angabe besonderer Gründe verlängert werden. Bei Überschreiten der Abgabefrist können Verspätungszuschläge festgesetzt werden. Für die Einhaltung der Frist ist es erforderlich, dass alle notwendigen Unterlagen, Belege etc. rechtzeitig vorliegen.Darüber hinaus sind kurz vor dem Ende eines Kalenderjahres regelmäßig mehr steuerliche Termine zu beachten als im Laufe des Jahres. Dem Jahreswechsel kommt [...] >> weiterlesen

11.102018Unterhaltsaufwendungen

Autor: badewitz

geschrieben am 11.10.2018 17:03 Uhr, abgelegt in Oktober 2018

Anteilige Kürzung bei „gelegentlichen“ Zahlungen

Unterhaltsleistungen an gesetzlich unterhaltsberechtigte Personen (z.B. Kinder über 25 Jahre oder Eltern) können grundsätzlich bis zu einer Höhe von 9.000 Euro (ab 2019 voraussichtlich 9.168 Euro) im Kalenderjahr als außergewöhnliche Belastung steuerlich berücksichtigt werden. Eigene Einkünfte und Bezüge der bedürftigen Person mindern den Höchstbetrag, soweit diese 624 Euro übersteigen (vgl. § 33a Abs. 1 EStG).

Zu beachten ist, dass entsprechende Unterhaltsaufwendungen nur insoweit geltend gemacht werden können, als die Leistungen dazu bestimmt und geeignet sind, dem laufenden Lebensbedarf des Unterhaltsempfängers im jeweiligen Kalenderjahr der Unterhaltszahlung zu dienen. Bei [...] >> weiterlesen

Unterhaltsleistungen an gesetzlich unterhaltsberechtigte Personen (z.B. Kinder über 25 Jahre oder Eltern) können grundsätzlich bis zu einer Höhe von 9.000 Euro (ab 2019 voraussichtlich 9.168 Euro) im Kalenderjahr als außergewöhnliche Belastung steuerlich berücksichtigt werden. Eigene Einkünfte und Bezüge der bedürftigen Person mindern den Höchstbetrag, soweit diese 624 Euro übersteigen (vgl. § 33a Abs. 1 EStG).

Zu beachten ist, dass entsprechende Unterhaltsaufwendungen nur insoweit geltend gemacht werden können, als die Leistungen dazu bestimmt und geeignet sind, dem laufenden Lebensbedarf des Unterhaltsempfängers im jeweiligen Kalenderjahr der Unterhaltszahlung zu dienen. Bei [...] >> weiterlesen

11.102018Privater Verkauf von Eintrittskarten

Autor: badewitz

geschrieben am 11.10.2018 16:58 Uhr, abgelegt in Oktober 2018

Privater Verkauf von Eintrittskarten steuerpflichtig?

Der Verkauf von Eintrittskarten für ausverkaufte Konzert- oder Sportveranstaltungen kann im Einzelfall sehr lukrativ sein. Dabei muss der Verkauf nicht auf dem „schwarzen Markt“ erfolgen; auch offizielle Tickethändler bieten inzwischen Plattformen für den Weiterverkauf an.

Unabhängig von der Frage der Legalität solcher Verkäufe stellt sich die Frage nach der Einkommensteuerpflicht von Gewinnen aus derartigen Geschäften.

Unabhängig von der Frage der Legalität solcher Verkäufe stellt sich die Frage nach der Einkommensteuerpflicht von Gewinnen aus derartigen Geschäften.

Ein Finanzgericht hält entsprechende Gewinne grundsätzlich für nicht steuerpflichtig. Es sieht in Eintrittskarten zwar Wertpapiere, aber nicht solche, die zu den Einkünften aus Kapitalvermögen gehören; [...] >> weiterlesen

Der Verkauf von Eintrittskarten für ausverkaufte Konzert- oder Sportveranstaltungen kann im Einzelfall sehr lukrativ sein. Dabei muss der Verkauf nicht auf dem „schwarzen Markt“ erfolgen; auch offizielle Tickethändler bieten inzwischen Plattformen für den Weiterverkauf an.

Unabhängig von der Frage der Legalität solcher Verkäufe stellt sich die Frage nach der Einkommensteuerpflicht von Gewinnen aus derartigen Geschäften.Ein Finanzgericht hält entsprechende Gewinne grundsätzlich für nicht steuerpflichtig. Es sieht in Eintrittskarten zwar Wertpapiere, aber nicht solche, die zu den Einkünften aus Kapitalvermögen gehören; [...] >> weiterlesen

11.102018PKW-Nutzung: Begrenzung der Nutzungsentnahme

Autor: badewitz

geschrieben am 11.10.2018 16:55 Uhr, abgelegt in Oktober 2018

PKW-Nutzung: Begrenzung der Nutzungsentnahme bei 1 %-Regelung

Wird ein betrieblicher PKW durch den Unternehmer oder seine Angehörigen auch für private Zwecke genutzt, sind die dabei entstandenen Aufwendungen nicht als Betriebsausgaben abziehbar, sondern als Entnahme anzusetzen.

Diese „Nutzungsentnahmen“ können grundsätzlich mit monatlich 1% des inländischen Bruttolistenpreises im Zeitpunkt der Erstzulassung bewertet werden, wenn die betriebliche Nutzung mehr als 50 % beträgt. Alternativ zu dieser 1%-Regelung kann der Wert der privaten Nutzung anhand eines ordnungsgemäßen Fahrtenbuchs und der nachgewiesenen tatsächlichen Aufwendungen ermittelt werden.

Diese „Nutzungsentnahmen“ können grundsätzlich mit monatlich 1% des inländischen Bruttolistenpreises im Zeitpunkt der Erstzulassung bewertet werden, wenn die betriebliche Nutzung mehr als 50 % beträgt. Alternativ zu dieser 1%-Regelung kann der Wert der privaten Nutzung anhand eines ordnungsgemäßen Fahrtenbuchs und der nachgewiesenen tatsächlichen Aufwendungen ermittelt werden.

Insbesondere bei gebraucht gekauften [...] >> weiterlesen

Wird ein betrieblicher PKW durch den Unternehmer oder seine Angehörigen auch für private Zwecke genutzt, sind die dabei entstandenen Aufwendungen nicht als Betriebsausgaben abziehbar, sondern als Entnahme anzusetzen.

Diese „Nutzungsentnahmen“ können grundsätzlich mit monatlich 1% des inländischen Bruttolistenpreises im Zeitpunkt der Erstzulassung bewertet werden, wenn die betriebliche Nutzung mehr als 50 % beträgt. Alternativ zu dieser 1%-Regelung kann der Wert der privaten Nutzung anhand eines ordnungsgemäßen Fahrtenbuchs und der nachgewiesenen tatsächlichen Aufwendungen ermittelt werden.Insbesondere bei gebraucht gekauften [...] >> weiterlesen