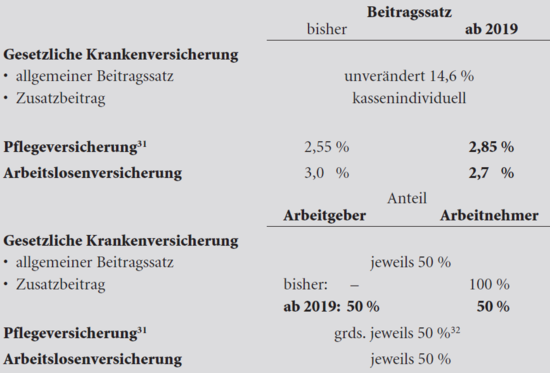

Die Bundesregierung plant u. a. Beitragssenkungen im Bereich der Krankenversicherung und Beitragssatzänderungen bei der Pflege- und Arbeitslosenversicherung ab 2019.

Steuern aktuell

11.102018Befristete Erhöhung der Zeitgrenzen

Autor: badewitz

geschrieben am 11.10.2018 16:46 Uhr, abgelegt in Oktober 2018

Befristete Erhöhung der Zeitgrenzen für kurzfristig Beschäftigte läuft aus

Werden Mitarbeiter, wie z.B. Aushilfen oder Saisonkräfte, lediglich kurzfristig beschäftigt, unterliegt das Arbeitsentgelt dann nicht der Sozialversicherung, wenn die Beschäftigung bestimmte Arbeitszeitgrenzen nicht übersteigt.

Für die Jahre 2015 bis 2018 galten erhöhte Grenzen. Ab dem Jahr 2019 kommen wieder die bis 2014 gültigen Zeitgrenzen in Betracht: Eine ab 2019 aufgenommene Beschäftigung ist danach regelmäßig sozial versicherungsfrei, wenn die Tätigkeit von vornherein auf nicht mehr als 2 Monate (bei voller Wochenarbeitszeit) oder 50 Arbeitstage (bei weniger als [...] >> weiterlesen

Für die Jahre 2015 bis 2018 galten erhöhte Grenzen. Ab dem Jahr 2019 kommen wieder die bis 2014 gültigen Zeitgrenzen in Betracht: Eine ab 2019 aufgenommene Beschäftigung ist danach regelmäßig sozial versicherungsfrei, wenn die Tätigkeit von vornherein auf nicht mehr als 2 Monate (bei voller Wochenarbeitszeit) oder 50 Arbeitstage (bei weniger als [...] >> weiterlesen

Werden Mitarbeiter, wie z.B. Aushilfen oder Saisonkräfte, lediglich kurzfristig beschäftigt, unterliegt das Arbeitsentgelt dann nicht der Sozialversicherung, wenn die Beschäftigung bestimmte Arbeitszeitgrenzen nicht übersteigt.

Für die Jahre 2015 bis 2018 galten erhöhte Grenzen. Ab dem Jahr 2019 kommen wieder die bis 2014 gültigen Zeitgrenzen in Betracht: Eine ab 2019 aufgenommene Beschäftigung ist danach regelmäßig sozial versicherungsfrei, wenn die Tätigkeit von vornherein auf nicht mehr als 2 Monate (bei voller Wochenarbeitszeit) oder 50 Arbeitstage (bei weniger als [...] >> weiterlesen11.102018Anschaffungsnahe Herstellungskosten

Autor: badewitz

geschrieben am 11.10.2018 16:39 Uhr, abgelegt in Oktober 2018

Anschaffungsnahe Herstellungskosten: Wiederherstellung eines zeitgemäßen Zustands

Kosten für Instandhaltung und Renovierung, die innerhalb von drei Jahren nach Anschaffung anfallen und (ohne Umsatzsteuer) 15 % der Anschaffungskosten des Gebäudes übersteigen, sind grundsätzlich nicht sofort abzugsfähig.

Sie wirken sich lediglich im Rahmen der Abschreibungen bei den Vermietungseinkünften aus (sog. anschaffungsnahe Herstellungskosten; § 6 Abs. 1 Nr. 1a EStG). Nach langjähriger Vermietung lassen sich Renovierungskosten zur Wiederherstellung eines zeitgemäßen Zustands der Wohnung oft nicht umgehen, da andernfalls eine Neuvermietung kaum möglich ist. Bisher war unklar, ob für diese [...] >> weiterlesen

Sie wirken sich lediglich im Rahmen der Abschreibungen bei den Vermietungseinkünften aus (sog. anschaffungsnahe Herstellungskosten; § 6 Abs. 1 Nr. 1a EStG). Nach langjähriger Vermietung lassen sich Renovierungskosten zur Wiederherstellung eines zeitgemäßen Zustands der Wohnung oft nicht umgehen, da andernfalls eine Neuvermietung kaum möglich ist. Bisher war unklar, ob für diese [...] >> weiterlesen

Kosten für Instandhaltung und Renovierung, die innerhalb von drei Jahren nach Anschaffung anfallen und (ohne Umsatzsteuer) 15 % der Anschaffungskosten des Gebäudes übersteigen, sind grundsätzlich nicht sofort abzugsfähig.

Sie wirken sich lediglich im Rahmen der Abschreibungen bei den Vermietungseinkünften aus (sog. anschaffungsnahe Herstellungskosten; § 6 Abs. 1 Nr. 1a EStG). Nach langjähriger Vermietung lassen sich Renovierungskosten zur Wiederherstellung eines zeitgemäßen Zustands der Wohnung oft nicht umgehen, da andernfalls eine Neuvermietung kaum möglich ist. Bisher war unklar, ob für diese [...] >> weiterlesen11.102018Werbungskostenabzug bei Vermietung

Autor: badewitz

geschrieben am 11.10.2018 16:39 Uhr, abgelegt in Oktober 2018

Werbungskostenabzug bei Vermietung eines Homeoffice an den Arbeitgeber

Der volle Werbungskostenabzug für ein häusliches Arbeitszimmer kommt grundsätzlich nur in Betracht, wenn es den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit bildet; steht kein anderer Arbeitsplatz für die Tätigkeit zur Verfügung, können die Aufwendungen nur bis zu 1.250 Euro pro Jahr abgezogen werden. Durch eine steuerlich anzuerkennende Vermietung des Homeoffice vom Arbeitnehmer an seinen Arbeitgeber ließ sich bisher der volle Werbungskostenabzug erreichen.

Eine steuerlich anzuerkennende Vermietung liegt nur bei überwiegendem betrieblichen Interesse des Arbeitgebers vor, sodass es [...] >> weiterlesen

Eine steuerlich anzuerkennende Vermietung liegt nur bei überwiegendem betrieblichen Interesse des Arbeitgebers vor, sodass es [...] >> weiterlesen

Der volle Werbungskostenabzug für ein häusliches Arbeitszimmer kommt grundsätzlich nur in Betracht, wenn es den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit bildet; steht kein anderer Arbeitsplatz für die Tätigkeit zur Verfügung, können die Aufwendungen nur bis zu 1.250 Euro pro Jahr abgezogen werden. Durch eine steuerlich anzuerkennende Vermietung des Homeoffice vom Arbeitnehmer an seinen Arbeitgeber ließ sich bisher der volle Werbungskostenabzug erreichen.

Eine steuerlich anzuerkennende Vermietung liegt nur bei überwiegendem betrieblichen Interesse des Arbeitgebers vor, sodass es [...] >> weiterlesen11.102018Erleichterungen beim Vorsteuerabzug

Autor: badewitz

geschrieben am 11.10.2018 16:34 Uhr, abgelegt in Oktober 2018

Voraussetzung für den Vorsteuerabzug ist der Besitz einer ordnungsgemäßen Rechnung, die die Vorgaben der §§ 14 und 14a UStG erfüllt. Zu den Anforderungen gehört die Angabe des vollständigen Namens und der vollständigen Anschrift des leistenden Unternehmers und des Leistungsempfängers. Die Finanzverwaltung beanstandet es nicht, wenn statt der Anschrift des Leistungsempfängers dessen Postfachdaten angegeben werden.

Nachdem der Europäische Gerichtshof entschieden hatte, dass es für den Vorsteuerabzug nicht erforderlich ist, dass der Rechnungsaussteller an der angegebenen Anschrift seine wirtschaftliche Tätigkeit ausübt, und dass es ausreicht, wenn er [...] >> weiterlesen

Nachdem der Europäische Gerichtshof entschieden hatte, dass es für den Vorsteuerabzug nicht erforderlich ist, dass der Rechnungsaussteller an der angegebenen Anschrift seine wirtschaftliche Tätigkeit ausübt, und dass es ausreicht, wenn er [...] >> weiterlesen

Nachdem der Europäische Gerichtshof entschieden hatte, dass es für den Vorsteuerabzug nicht erforderlich ist, dass der Rechnungsaussteller an der angegebenen Anschrift seine wirtschaftliche Tätigkeit ausübt, und dass es ausreicht, wenn er [...] >> weiterlesen10.092018Abzugsverbot für Schuldzinsen

Autor: badewitz

geschrieben am 10.09.2018 10:07 Uhr, abgelegt in September 2018

Nach § 4 Abs. 4a EStG sind betriebliche Schuldzinsen grundsätzlich nicht abzugsfähig, soweit sie auf Überentnahmen zurückzuführen sind. Eine Überentnahme liegt vor, wenn die Entnahmen in einem Wirtschaftsjahr höher sind als die Summe aus Gewinn und Einlagen; sind die Entnahmen niedriger als diese Summe, spricht man von Unterentnahmen.

Nichtabzugsfähig sind Schuldzinsen in Höhe von 6% der Überentnahmen des Wirtschaftsjahres zuzüglich der Überentnahmen und abzüglich der Unterentnahmen aus vorangegangenen Wirtschaftsjahren, höchstens jedoch der tatsächliche Aufwand an Schuldzinsen, soweit er über 2.050 Euro hinausgeht. Schuldzinsen, die im Zusammenhang mit der Anschaffung von Anlagevermögen [...] >> weiterlesen

Nichtabzugsfähig sind Schuldzinsen in Höhe von 6% der Überentnahmen des Wirtschaftsjahres zuzüglich der Überentnahmen und abzüglich der Unterentnahmen aus vorangegangenen Wirtschaftsjahren, höchstens jedoch der tatsächliche Aufwand an Schuldzinsen, soweit er über 2.050 Euro hinausgeht. Schuldzinsen, die im Zusammenhang mit der Anschaffung von Anlagevermögen [...] >> weiterlesen

10.092018Erstattung von Vorsteuerbeträgen

Autor: badewitz

geschrieben am 10.09.2018 10:01 Uhr, abgelegt in September 2018

Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten

In Deutschland ansässige Unternehmer, die zum Vorsteuerabzug berechtigt sind und im Zusammenhang mit ihrer unternehmerischen Tätigkeit im Ausland Vorsteuerbeträge entrichtet haben (z.B. anlässlich einer Geschäftsreise oder als Aussteller bei einer Messe), können diese regelmäßig in einem besonderen Verfahren vergütet bekommen.

In Deutschland ansässige Unternehmer, die zum Vorsteuerabzug berechtigt sind und im Zusammenhang mit ihrer unternehmerischen Tätigkeit im Ausland Vorsteuerbeträge entrichtet haben (z.B. anlässlich einer Geschäftsreise oder als Aussteller bei einer Messe), können diese regelmäßig in einem besonderen Verfahren vergütet bekommen.

Das Vergütungsverfahren ist grundsätzlich für Unternehmer vorgesehen, die in dem Staat, in dem die Erstattung beantragt wird, keine steuerpflichtigen Umsätze erzielen, d. h. somit nicht dem „normalen“ Besteuerungsverfahren unterliegen und deshalb in diesem Staat keine Umsatzsteuer-Anmeldungen abzugeben haben.

Anträge auf Erstattung [...] >> weiterlesen

In Deutschland ansässige Unternehmer, die zum Vorsteuerabzug berechtigt sind und im Zusammenhang mit ihrer unternehmerischen Tätigkeit im Ausland Vorsteuerbeträge entrichtet haben (z.B. anlässlich einer Geschäftsreise oder als Aussteller bei einer Messe), können diese regelmäßig in einem besonderen Verfahren vergütet bekommen.Das Vergütungsverfahren ist grundsätzlich für Unternehmer vorgesehen, die in dem Staat, in dem die Erstattung beantragt wird, keine steuerpflichtigen Umsätze erzielen, d. h. somit nicht dem „normalen“ Besteuerungsverfahren unterliegen und deshalb in diesem Staat keine Umsatzsteuer-Anmeldungen abzugeben haben.

Anträge auf Erstattung [...] >> weiterlesen

10.092018Steueränderungsgesetz: Gutschein-Richtlinie

Autor: badewitz

geschrieben am 10.09.2018 09:57 Uhr, abgelegt in September 2018

Nach einem Steueränderungsgesetz soll die bisher schon weitestgehend angewendete europäische „Gutschein- Richtlinie“ in nationales Recht umgesetzt werden. Danach gilt für die umsatzsteuerliche Behandlung

Folgendes:

Folgendes:

Die bisher verwendeten Begriffe „Waren- oder Sachgutschein“ und „Wertgutschein“ werden durch die Begriffe „Einzweck-Gutschein“ bzw. „Mehrzweck-Gutschein“ ersetzt.

Gutscheine, bei denen sowohl der Ort der Lieferung bzw. der sonstigen Leistung als auch der Steuersatz feststehen, werden als Einzweck-Gutscheine bezeichnet. Da hier bereits bei Ausstellung des Gutscheins alle für die umsatzsteuerliche Behandlung notwendigen Informationen vorliegen, erfolgt die Besteuerung bereits im Zeitpunkt der Ausgabe (bzw. [...] >> weiterlesen

Folgendes:Die bisher verwendeten Begriffe „Waren- oder Sachgutschein“ und „Wertgutschein“ werden durch die Begriffe „Einzweck-Gutschein“ bzw. „Mehrzweck-Gutschein“ ersetzt.

Gutscheine, bei denen sowohl der Ort der Lieferung bzw. der sonstigen Leistung als auch der Steuersatz feststehen, werden als Einzweck-Gutscheine bezeichnet. Da hier bereits bei Ausstellung des Gutscheins alle für die umsatzsteuerliche Behandlung notwendigen Informationen vorliegen, erfolgt die Besteuerung bereits im Zeitpunkt der Ausgabe (bzw. [...] >> weiterlesen

10.092018Verlustabzugsbeschränkung

Autor: badewitz

geschrieben am 10.09.2018 09:53 Uhr, abgelegt in September 2018

Verlustabzugsbeschränkung bei Übernahme von Kapitalgesellschaften - Wieder Anwendung der Sanierungsklausel

Nach einer seit 2008 geltenden Regelung konnten Verlustvorträge einer Kapitalgesellschaft regelmäßig teilweise bzw. in voller Höhe verloren gehen, wenn innerhalb von 5 Jahren mehr als 25 % bzw. mehr als 50% der Anteile von einem Erwerber übernommen wurden (siehe § 8c Abs. 1 KStG). Nachdem das Bundesverfassungsgericht diese Vorschrift für verfassungswidrig erklärt hat, plant der Gesetzgeber, die Regelung für die Jahre bis 2015 abzuschaffen, d. h., für diese Jahre wird die Verlustabzugsbeschränkung nicht angewendet.

Nach einer seit 2008 geltenden Regelung konnten Verlustvorträge einer Kapitalgesellschaft regelmäßig teilweise bzw. in voller Höhe verloren gehen, wenn innerhalb von 5 Jahren mehr als 25 % bzw. mehr als 50% der Anteile von einem Erwerber übernommen wurden (siehe § 8c Abs. 1 KStG). Nachdem das Bundesverfassungsgericht diese Vorschrift für verfassungswidrig erklärt hat, plant der Gesetzgeber, die Regelung für die Jahre bis 2015 abzuschaffen, d. h., für diese Jahre wird die Verlustabzugsbeschränkung nicht angewendet.

Seit [...] >> weiterlesen

Nach einer seit 2008 geltenden Regelung konnten Verlustvorträge einer Kapitalgesellschaft regelmäßig teilweise bzw. in voller Höhe verloren gehen, wenn innerhalb von 5 Jahren mehr als 25 % bzw. mehr als 50% der Anteile von einem Erwerber übernommen wurden (siehe § 8c Abs. 1 KStG). Nachdem das Bundesverfassungsgericht diese Vorschrift für verfassungswidrig erklärt hat, plant der Gesetzgeber, die Regelung für die Jahre bis 2015 abzuschaffen, d. h., für diese Jahre wird die Verlustabzugsbeschränkung nicht angewendet.Seit [...] >> weiterlesen

10.092018Möblierungszuschlag bei ortsüblicher Miete

Autor: badewitz

geschrieben am 10.09.2018 09:50 Uhr, abgelegt in September 2018

Befinden sich bei Beginn eines Mietverhältnisses Einrichtungsgegenstände in der vermieteten Wohnung, werden diese regelmäßig mitvermietet. Hierzu können z.B. Wohnzimmer- oder Esszimmereinrichtungen, Schränke, Teppiche, aber auch Einbauküchen, Kühlschränke oder Waschmaschinen gehören. Für diese möbliert vermietete Wohnung kann die ortsübliche Miete aufgrund des gesteigerten Nutzungswerts regelmäßig um einen Möblierungszuschlag erhöht werden.

Bedeutung kann dieser Möblierungszuschlag auch steuerlich erhalten, wenn eine (teil-)möblierte Wohnung verbilligt z.B. einem Angehörigen überlassen wird. Denn in diesem Fall können die Werbungskosten nur dann in voller Höhe abgezogen werden, wenn die gezahlte Miete mindestens 66 % der Vergleichsmiete beträgt. Der Möblierungszuschlag [...] >> weiterlesen

Bedeutung kann dieser Möblierungszuschlag auch steuerlich erhalten, wenn eine (teil-)möblierte Wohnung verbilligt z.B. einem Angehörigen überlassen wird. Denn in diesem Fall können die Werbungskosten nur dann in voller Höhe abgezogen werden, wenn die gezahlte Miete mindestens 66 % der Vergleichsmiete beträgt. Der Möblierungszuschlag [...] >> weiterlesen

10.092018Teileinkünfteverfahren bei Tochtergesellschaften

Autor: badewitz

geschrieben am 10.09.2018 09:41 Uhr, abgelegt in September 2018

Teileinkünfteverfahren auch bei Tätigkeit für eine Tochtergesellschaft

Die Steuerpflicht von privaten Kapitalerträgen ist regelmäßig durch den Kapitalertragsteuerabzug abgegolten. Sofern die tarifliche Einkommensteuerbelastung niedriger ist als die grundsätzlich 25%ige Kapitalertragsteuer, kann eine Einbeziehung der Kapitalerträge in die Einkommensteuer-Veranlagung unter Anrechnung der Kapitalertragsteuer beantragt werden (sog. Günstigerprüfung). Neben dem Sparer-Pauschbetrag in Höhe von 801 Euro (Ehegatten doppelter Betrag) können tatsächliche Werbungskosten dabei jedoch regelmäßig nicht berücksichtigt werden. Für Anteilseigner einer Kapitalgesellschaft besteht aber ein zusätzliches Wahlrecht, wenn:

Die Steuerpflicht von privaten Kapitalerträgen ist regelmäßig durch den Kapitalertragsteuerabzug abgegolten. Sofern die tarifliche Einkommensteuerbelastung niedriger ist als die grundsätzlich 25%ige Kapitalertragsteuer, kann eine Einbeziehung der Kapitalerträge in die Einkommensteuer-Veranlagung unter Anrechnung der Kapitalertragsteuer beantragt werden (sog. Günstigerprüfung). Neben dem Sparer-Pauschbetrag in Höhe von 801 Euro (Ehegatten doppelter Betrag) können tatsächliche Werbungskosten dabei jedoch regelmäßig nicht berücksichtigt werden. Für Anteilseigner einer Kapitalgesellschaft besteht aber ein zusätzliches Wahlrecht, wenn:

Die Steuerpflicht von privaten Kapitalerträgen ist regelmäßig durch den Kapitalertragsteuerabzug abgegolten. Sofern die tarifliche Einkommensteuerbelastung niedriger ist als die grundsätzlich 25%ige Kapitalertragsteuer, kann eine Einbeziehung der Kapitalerträge in die Einkommensteuer-Veranlagung unter Anrechnung der Kapitalertragsteuer beantragt werden (sog. Günstigerprüfung). Neben dem Sparer-Pauschbetrag in Höhe von 801 Euro (Ehegatten doppelter Betrag) können tatsächliche Werbungskosten dabei jedoch regelmäßig nicht berücksichtigt werden. Für Anteilseigner einer Kapitalgesellschaft besteht aber ein zusätzliches Wahlrecht, wenn:- die Beteiligung mindestens 25 % beträgt oder

- die Beteiligung mindestens 1% [...] >> weiterlesen

13.082018Kleinunternehmerregelung bei Gebrauchtwarenhändler

Autor: badewitz

geschrieben am 13.08.2018 16:19 Uhr, abgelegt in August 2018

Nach der sog. Kleinunternehmerregelung33 wird die für Umsätze nach § 1 Abs. 1 Nr. 1 UStG geschuldete Umsatz steuer von inländischen Unternehmern nicht erhoben, wenn deren „Gesamtumsatz“ (einschließlich Umsatzsteuer) im vorangegangenen Kalenderjahr höchstens 17.500 Euro betragen hat und im laufenden Kalenderjahr voraussichtlich 50.000 Euro nicht übersteigen wird.

Der Gesamtumsatz wird nach vereinnahmten Entgelten bemessen, jedoch ohne bestimmte steuerfreie Umsätze und Erlöse aus dem Verkauf von Anlagevermögen.

Wie bei Gebrauchtwarenhändlern zu verfahren ist, die von der Differenzbesteuerung nach § 25a UStG Gebrauch machen, ist unklar. Bei [...] >> weiterlesen

Der Gesamtumsatz wird nach vereinnahmten Entgelten bemessen, jedoch ohne bestimmte steuerfreie Umsätze und Erlöse aus dem Verkauf von Anlagevermögen.

Wie bei Gebrauchtwarenhändlern zu verfahren ist, die von der Differenzbesteuerung nach § 25a UStG Gebrauch machen, ist unklar. Bei [...] >> weiterlesen

13.082018Änderungen an Beiträgen zur Sozialversicherung

Autor: badewitz

geschrieben am 13.08.2018 16:15 Uhr, abgelegt in August 2018

Die Bundesregierung plant u. a. Beitragssenkungen im Bereich der Krankenversicherung und Beitragssatzänderungen bei der Pflege- und Arbeitslosenversicherung ab 2019.

13.082018Baukostenzuschuss für öffentliche Sammelnetze

Autor: badewitz

geschrieben am 13.08.2018 16:12 Uhr, abgelegt in August 2018

Für die Inanspruchnahme von Handwerkerleistungen für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen kommt eine Steuerermäßigung in Höhe von 20 % der Aufwendungen, höchstens jedoch 1.200 Euro pro Jahr, in Betracht.

Auch Handwerkerleistungen, die jenseits der Grundstücksgrenze auf fremdem – beispielsweise öffentlichem – Grund erbracht werden, können begünstigt sein, wenn die Arbeiten in unmittelbarem räumlichen Zusammenhang zum Haushalt des Steuerpflichtigen durchgeführt werden und dem Haushalt dienen. Die Finanzverwaltung sieht bisher Maßnahmen, die von der öffentlichen Hand oder einem von ihr beauftragten Dritten erbracht werden, nicht als begünstigt [...] >> weiterlesen

Auch Handwerkerleistungen, die jenseits der Grundstücksgrenze auf fremdem – beispielsweise öffentlichem – Grund erbracht werden, können begünstigt sein, wenn die Arbeiten in unmittelbarem räumlichen Zusammenhang zum Haushalt des Steuerpflichtigen durchgeführt werden und dem Haushalt dienen. Die Finanzverwaltung sieht bisher Maßnahmen, die von der öffentlichen Hand oder einem von ihr beauftragten Dritten erbracht werden, nicht als begünstigt [...] >> weiterlesen

13.082018Überlassung eines PKW

Autor: badewitz

geschrieben am 13.08.2018 16:12 Uhr, abgelegt in August 2018

Für ein geringfügiges Beschäftigungsverhältnis (Minijob) gelten besondere Regelungen: Übersteigt der Arbeits - lohn regelmäßig nicht 450 Euro im Monat, kommt für Zwecke der Lohnsteuer ein Pauschsteuersatz in Höhe von 2% des Arbeitsentgelts in Betracht; bei der Sozialversicherung gelten z.T. besondere Beitragssätze.

Grundsätzlich kann im Rahmen eines geringfügigen Beschäftigungsverhältnisses dem Arbeitnehmer auch ein Dienst-PKW für die private Nutzung überlassen werden, die nach der 1%-Regelung besteuert wird. Das Finanzgericht Köln hat sich mit der Frage auseinandergesetzt, ob die Kombination beider Regelungen (gering fügige Beschäftigung und 1%-Regelung) [...] >> weiterlesen

Grundsätzlich kann im Rahmen eines geringfügigen Beschäftigungsverhältnisses dem Arbeitnehmer auch ein Dienst-PKW für die private Nutzung überlassen werden, die nach der 1%-Regelung besteuert wird. Das Finanzgericht Köln hat sich mit der Frage auseinandergesetzt, ob die Kombination beider Regelungen (gering fügige Beschäftigung und 1%-Regelung) [...] >> weiterlesen

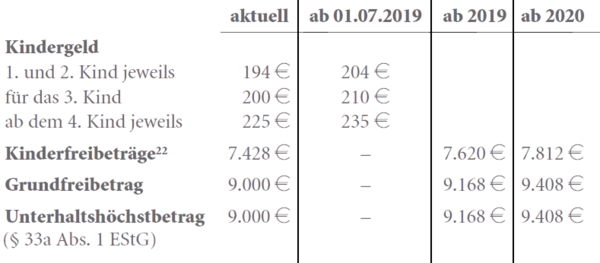

13.082018Steuerliche Entlastung für Familien

Autor: badewitz

geschrieben am 13.08.2018 16:05 Uhr, abgelegt in August 2018

Die Bundesregierung hat ein neues Familienentlastungsgesetz vorgelegt, das stufenweise ab dem Jahr 2019 Verbesserungen insbesondere beim Kindergeld und Kinderfreibetrag sowie beim Grundfreibetrag vorsieht. Flankiert werden diese Maßnahmen durch tarifliche Entlastungen zum Ausgleich der „kalten Progression“. Ein Abbau des Solidaritätszuschlags ist in dem Gesetzentwurf nicht enthalten. Der folgenden Übersicht können die wichtigsten Änderungen entnommen werden:

Ein Ehepaar mit 2 Kindern und einem Einkommen von 100.000 Euro hätte dann im Jahr 2019 eine steuerliche Entlastung gegenüber 2018 von 356 Euro und im Jahr 2020 von weiteren 388 [...] >> weiterlesen

Ein Ehepaar mit 2 Kindern und einem Einkommen von 100.000 Euro hätte dann im Jahr 2019 eine steuerliche Entlastung gegenüber 2018 von 356 Euro und im Jahr 2020 von weiteren 388 [...] >> weiterlesen