Unangemessen hohe Geschäftsführervergütungen bei gemeinnützigen Einrichtungen

Unangemessen hohe Geschäftsführervergütungen bei gemeinnützigen Einrichtungen

Werden unangemessen hohe Vergütungen an den Gesellschafter-Geschäftsführer einer GmbH gezahlt, ist der unangemessene Teil dem Gewinn der Gesellschaft hinzuzurechnen und erhöht so die Ertragsteuern der Gesellschaft. Die Besteuerung erfolgt also so, als wenn von vornherein angemessene Vergütungen gezahlt worden wären. Bei einer gemeinnützigen Einrichtung sind die Folgen überhöhter Zahlungen dagegen deutlich drastischer.

Voraussetzung für die Anerkennung einer Körperschaft als gemeinnützig ist, dass sie „keine Person durch Ausgaben, die dem Zweck der Körperschaft fremd sind, oder durch unverhältnismäßig [...] >> weiterlesen

Jahressteuergesetz 2020: Geplante Änderungen

Jahressteuergesetz 2020: Geplante Änderungen

Der Entwurf eines Jahressteuergesetzes 2020 enthält zahlreiche Gesetzesänderungen in verschiedenen Bereichen; besonders hervorzuheben sind folgende Punkte:

• Für kleine und mittlere Unternehmen soll die Investitionsförderung nach § 7g EStG bereits für 2020 verbessert werden. Entgegen dem ursprünglichen Entwurf soll es bei der mindestens 90 %igen betrieblichen Nutzung bleiben, wobei künftig auch längerfristig vermietete Wirtschaftsgüter begünstigt sein sollen. Die einheitliche Gewinngrenze soll 150.000 Euro betragen.

• Bestimmte Leistungen des Arbeitgebers sind lohnsteuer- und sozialversicherungsfrei, wenn sie „zusätzlich zum ohnehin [...] >> weiterlesen

Praxis- und Behandlungsräume als häusliche Betriebsstätte

Praxis- und Behandlungsräume als häusliche Betriebsstätte

Aufwendungen für betrieblich genutzte Räume (z.B. Werkstätten, Betriebs-, Lager-, Ausstellungs-, Behandlungs- und Praxisräume) sind grundsätzlich unbeschränkt als Betriebsausgaben abzugsfähig, auch wenn sie ihrer Lage nach mit dem privaten Wohnbereich verbunden sind. Voraussetzung ist, dass sich für entsprechende Räume – aufgrund ihrer Ausstattung und/oder ihrer Zugänglichkeit für dritte Personen, wie Publikumsverkehr oder familienfremde Angestellte – eine private Mitbenutzung nahezu ausschließen lässt. Aus diesem Grund fallen diese betrieblich genutzten Räume nicht unter die Abzugsbeschränkung des § 4 Abs. 5 Satz [...] >> weiterlesen

Sonderabschreibung für Mietwohnungsneubauten – Anwendungserlass

Sonderabschreibung für Mietwohnungsneubauten – Anwendungserlass

Zur steuerlichen Förderung des Mietwohnungsneubaus wurde 2019 ein neuer § 7b EStG eingeführt. Danach können für die Anschaffung oder Herstellung neuer Mietwohnungen im Jahr der Anschaffung bzw. Herstellung und in den folgenden 3 Jahren Sonderabschreibungen in Höhe von bis zu 5% jährlich zusätzlich zu der „normalen“ Gebäudeabschreibung von regelmäßig 2% in Anspruch genommen werden. Die Schaffung neuer Wohnungen kann sowohl durch Neubau von Gebäuden als auch durch An- oder Umbau bestehender Gebäude erfolgen. Die Anschaffung einer neuen Wohnung wird [...] >> weiterlesen

Sonderausgaben 2020

Sonderausgaben 2020

Bestimmte Aufwendungen, die weder Betriebsausgaben noch Werbungskosten bei den einzelnen Einkunftsarten sind, können als Sonderausgaben vom Gesamtbetrag der Einkünfte abgezogen werden. Sie wirken sich zum Teil unbegrenzt, meistens jedoch nur begrenzt aus (siehe Anlage).

Sonderausgaben, die für das Kalenderjahr 2020 berücksichtigt werden sollen, sind regelmäßig bis spätestens 31.12.2020 zu leisten.

Bei einer Überweisung erfolgt der Abfluss der Zahlung, sobald die Bank den Überweisungsauftrag erhält.

Wird mittels Girocard oder Kreditkarte gezahlt, ist der Abfluss mit der Unterschrift auf [...] >> weiterlesen

Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten

Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten

In Deutschland ansässige Unternehmer, die zum Vorsteuerabzug berechtigt sind und im Zusammenhang mit ihrer unternehmerischen Tätigkeit im Ausland Vorsteuerbeträge entrichtet haben (z.B. anlässlich einer Geschäftsreise oder als Aussteller bei einer Messe), können diese regelmäßig in einem besonderen Verfahren vergütet bekommen.

Das Vergütungsverfahren ist grundsätzlich für Unternehmer vorgesehen, die in dem Staat, in dem die Erstattung beantragt wird, keine steuerpflichtigen Umsätze erzielen, d. h. somit nicht dem „normalen“ Besteuerungsverfahren unterliegen und deshalb in [...] >> weiterlesen

Corona-Krise: (Nochmalige) Verlängerung der Frist zur Umstellung von Registrierkassen

Corona-Krise: (Nochmalige) Verlängerung der Frist zur Umstellung von Registrierkassen

Von Unternehmen, Händlern, Gastwirten usw. verwendete elektronische Registrierkassen müssen grundsätzlich ab Oktober 2020 mit einem manipulationssicheren zertifizierten technischen Sicherheitssystem (TSE) ausgestattet sein. Aufgrund der aktuellen Corona-Krise und des erheblichen Aufwands im Zusammenhang mit der Umstellung der Umsatzsteuersätze haben viele Unternehmer zeitliche Probleme, die neuen Aufzeichnungssysteme fristgerecht zu implementieren.

Daraufhin haben die Finanzministerien der meisten Bundesländer beschlossen, elektronische Aufzeichnungssysteme ohne TSE bis zum 31.03.2021 nicht zu beanstanden.

Voraussetzung hierfür ist:

• Der Unternehmer [...] >> weiterlesen

Private PKW-Nutzung: Widerlegung des Anscheinsbeweises

Private PKW-Nutzung: Widerlegung des Anscheinsbeweises

Die private Nutzung eines PKW, der zu mehr als 50 % betrieblich genutzt wird, ist für jeden Kalendermonat mit 1 % des inländischen Listenpreises (zuzüglich der Kosten für Sonderausstattung einschließlich Umsatzsteuer) anzusetzen. Alternativ kann die Privatnutzung mit den durch Belege und ein ordnungsgemäßes Fahrtenbuch nachgewiesenen tatsächlichen Aufwendungen angesetzt werden.

Die Rechtsprechung geht davon aus, dass nach allgemeiner Lebenserfahrung dienstliche oder betriebliche Fahrzeuge, die zu privaten Zwecken zur Verfügung stehen, auch tatsächlich privat genutzt werden (Beweis des ersten Anscheins). [...] >> weiterlesen

Behinderungsbedingte Umgestaltung des Gartens keine außergewöhnliche Belastung

Behinderungsbedingte Umgestaltung des Gartens keine außergewöhnliche Belastung

Aufwendungen für den behinderungsbedingten Umbau der eigenen Wohnung (z. B. Einbau eines Treppenlifts, einer barrierefreien Dusche) können ggf. im Rahmen der außergewöhnlichen Belastungen steuerlich berücksichtigt werden (vgl. § 33 EStG). Eine Grenze wurde bislang dann gesehen, wenn es um Aufwendungen geht, die über die Mindestvoraussetzungen für ein menschenwürdiges Dasein hinausgehen und eher aus einem frei gewählten Konsumverhalten resultieren, wie z. B. der behindertengerechte Umbau einer Motorjacht.

Das Finanzgericht Münster hat sich mit der Berücksichtigung von behinderungsbedingten [...] >> weiterlesen

Weitere steuerliche Entlastung für Familien ab 2021 geplant

Weitere steuerliche Entlastung für Familien ab 2021 geplant

Die Bundesregierung hat einen Gesetzentwurf vorgelegt, der zum Teil stufenweise ab dem Jahr 2021 Verbesserungen insbesondere beim Kindergeld und Kinderfreibetrag sowie beim Grundfreibetrag vorsieht. Flankiert werden diese Maßnahmen durch tarifliche Entlastungen zum Ausgleich der „kalten Progression“ in den Jahren 2021 und 2022. Der folgenden Übersicht können die wichtigsten Änderungen entnommen werden:

Ein Ehepaar mit 2 Kindern und einem Einkommen von 100.000 Euro hätte dann im Jahr 2021 eine steuerliche Entlastung gegenüber 2020 von 638 [...] >> weiterlesen

Neuregelungen bei der Geltendmachung des Investitionsabzugsbetrags

Neuregelungen bei der Geltendmachung des Investitionsabzugsbetrags

Bei Anschaffung bzw. Herstellung von beweglichen Wirtschaftsgütern des Anlagevermögens bei Gewerbetreibenden, Selbständigen oder Freiberuflern, die bestimmte Grenzen nicht überschreiten, kommt neben der „normalen“ Abschreibung eine Sonderabschreibung in Höhe von bis zu 20 % in den ersten 5 Jahren in Betracht. Sind entsprechende Investitionen noch nicht durchgeführt, aber geplant, kann der steuerliche Effekt durch Bildung eines Investitionsabzugsbetrags vorgezogen werden (vgl. § 7g EStG).

Im Rahmen einer Gesetzesänderung soll die steuerliche Förderung erleichtert werden:

• Bislang musste das [...] >> weiterlesen

Corona-Krise: Das Homeoffice als „häusliches Arbeitszimmer“?

Corona-Krise: Das Homeoffice als „häusliches Arbeitszimmer“?

Während der Corona-Krise arbeiten Mitarbeiter vermehrt im sog. Homeoffice. In diesem Zusammenhang stellt sich die Frage, ob bzw. wie auf den häuslichen Arbeitsplatz entfallende Aufwendungen steuerlich z. B. als Werbungskosten berücksichtigt werden können.

Anerkennung als häusliches Arbeitszimmer

Eine steuerliche Berücksichtigung kommt nach den derzeitigen Regelungen überhaupt nur dann in Betracht, wenn der beruflich genutzte Raum als „häusliches Arbeitszimmer“ anzusehen ist. Dies ist der Fall, wenn das Arbeitszimmer nahezu ausschließlich beruflich genutzt wird. Eine private Mitbenutzung des [...] >> weiterlesen

Corona-Krise: Konjunktur- und Krisenbewältigungspaket beschlossen

Corona-Krise: Konjunktur- und Krisenbewältigungspaket beschlossen

Die Bundesregierung hat umfangreiche Konjunkturmaßnahmen zur Bewältigung der Corona-Krise beschlossen, darunter u. a. auch folgende steuerliche Regelungen:

· Der Mehrwertsteuersatz soll befristet vom 01.07.2020 bis zum 31.12.2020 von derzeit 19 % auf 16 % und der ermäßigte Steuersatz von 7 % auf 5 % gesenkt werden.

· Es soll (wieder) eine degressive Abschreibung für bewegliches Anlagevermögen für die Jahre 2020 und 2021 eingeführt werden.

· Der steuerliche Verlustrücktrag wird für die Jahre 2020 und 2021 [...] >> weiterlesen

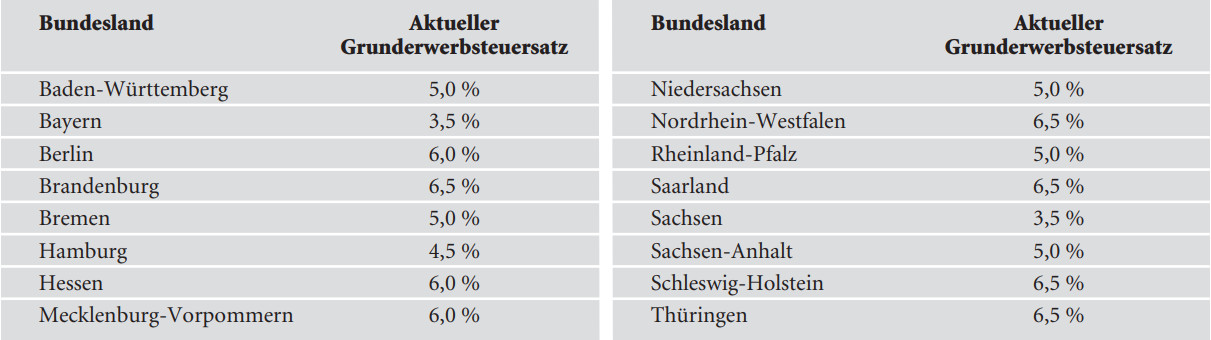

Aktuelle Grunderwerbsteuersätze

Aktuelle Grunderwerbsteuersätze

Die Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die unten stehende Tabelle gibt einen Überblick über die aktuellen Steuersätze.

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Maßgebend für die Anwendung des Steuersatzes ist der Zeitpunkt des Abschlusses des Kaufvertrags.

Steuern aktuell

30.092020Unangemessen hohe Geschäftsführervergütungen

Autor: badewitz

geschrieben am 30.09.2020 11:23 Uhr, abgelegt in Oktober 2020

Unangemessen hohe Geschäftsführervergütungen bei gemeinnützigen EinrichtungenWerden unangemessen hohe Vergütungen an den Gesellschafter-Geschäftsführer einer GmbH gezahlt, ist der unangemessene Teil dem Gewinn der Gesellschaft hinzuzurechnen und erhöht so die Ertragsteuern der Gesellschaft. Die Besteuerung erfolgt also so, als wenn von vornherein angemessene Vergütungen gezahlt worden wären. Bei einer gemeinnützigen Einrichtung sind die Folgen überhöhter Zahlungen dagegen deutlich drastischer.

Voraussetzung für die Anerkennung einer Körperschaft als gemeinnützig ist, dass sie „keine Person durch Ausgaben, die dem Zweck der Körperschaft fremd sind, oder durch unverhältnismäßig [...] >> weiterlesen

30.092020Jahressteuergesetz 2020 - Änderungen

Autor: badewitz

geschrieben am 30.09.2020 11:18 Uhr, abgelegt in Oktober 2020

Jahressteuergesetz 2020: Geplante ÄnderungenDer Entwurf eines Jahressteuergesetzes 2020 enthält zahlreiche Gesetzesänderungen in verschiedenen Bereichen; besonders hervorzuheben sind folgende Punkte:

• Für kleine und mittlere Unternehmen soll die Investitionsförderung nach § 7g EStG bereits für 2020 verbessert werden. Entgegen dem ursprünglichen Entwurf soll es bei der mindestens 90 %igen betrieblichen Nutzung bleiben, wobei künftig auch längerfristig vermietete Wirtschaftsgüter begünstigt sein sollen. Die einheitliche Gewinngrenze soll 150.000 Euro betragen.

• Bestimmte Leistungen des Arbeitgebers sind lohnsteuer- und sozialversicherungsfrei, wenn sie „zusätzlich zum ohnehin [...] >> weiterlesen

30.092020Praxis- und Behandlungsräume

Autor: badewitz

geschrieben am 30.09.2020 11:14 Uhr, abgelegt in Oktober 2020

Praxis- und Behandlungsräume als häusliche BetriebsstätteAufwendungen für betrieblich genutzte Räume (z.B. Werkstätten, Betriebs-, Lager-, Ausstellungs-, Behandlungs- und Praxisräume) sind grundsätzlich unbeschränkt als Betriebsausgaben abzugsfähig, auch wenn sie ihrer Lage nach mit dem privaten Wohnbereich verbunden sind. Voraussetzung ist, dass sich für entsprechende Räume – aufgrund ihrer Ausstattung und/oder ihrer Zugänglichkeit für dritte Personen, wie Publikumsverkehr oder familienfremde Angestellte – eine private Mitbenutzung nahezu ausschließen lässt. Aus diesem Grund fallen diese betrieblich genutzten Räume nicht unter die Abzugsbeschränkung des § 4 Abs. 5 Satz [...] >> weiterlesen

30.092020Sonderabschreibung für Mietwohnungsneubauten

Autor: badewitz

geschrieben am 30.09.2020 11:05 Uhr, abgelegt in Oktober 2020

Sonderabschreibung für Mietwohnungsneubauten – AnwendungserlassZur steuerlichen Förderung des Mietwohnungsneubaus wurde 2019 ein neuer § 7b EStG eingeführt. Danach können für die Anschaffung oder Herstellung neuer Mietwohnungen im Jahr der Anschaffung bzw. Herstellung und in den folgenden 3 Jahren Sonderabschreibungen in Höhe von bis zu 5% jährlich zusätzlich zu der „normalen“ Gebäudeabschreibung von regelmäßig 2% in Anspruch genommen werden. Die Schaffung neuer Wohnungen kann sowohl durch Neubau von Gebäuden als auch durch An- oder Umbau bestehender Gebäude erfolgen. Die Anschaffung einer neuen Wohnung wird [...] >> weiterlesen

30.092020I n f o r m a t i o n s b r i e f

Autor: badewitz

geschrieben am 30.09.2020 10:43 Uhr, abgelegt in Oktober 2020

Sonderausgabe 2020

1. Unbegrenzt abziehbare Sonderausgaben

1.1 Versorgungsleistungen (§ 10 Abs. 1a Nr. 2 EStG): Wiederkehrende Zahlungen im Zusammenhang mit einer (teilweise) unentgeltlichen Vermögensübertragung, z. B. im Rahmen einer vorweggenommenen Erbfolge, können bei nach 2007 geschlossenen Verträgen in voller Höhe als Sonderausgaben geltend gemacht werden, wenn Betriebsvermögen oder ein mindestens 50%iger GmbH-Anteil übertragen wird.

1.2 Versorgungsausgleich (§ 10 Abs. 1a Nr. 3 und 4 EStG): Berücksichtigungsfähig sind Leistungen zur Vermeidung eines (ehelichen) Versorgungsausgleichs mit Zustimmung des Berechtigten sowie Ausgleichszahlungen im Rahmen des Versorgungsausgleichs, soweit die Versorgungsbezüge der [...] >> weiterlesen

1. Unbegrenzt abziehbare Sonderausgaben

1.1 Versorgungsleistungen (§ 10 Abs. 1a Nr. 2 EStG): Wiederkehrende Zahlungen im Zusammenhang mit einer (teilweise) unentgeltlichen Vermögensübertragung, z. B. im Rahmen einer vorweggenommenen Erbfolge, können bei nach 2007 geschlossenen Verträgen in voller Höhe als Sonderausgaben geltend gemacht werden, wenn Betriebsvermögen oder ein mindestens 50%iger GmbH-Anteil übertragen wird.

1.2 Versorgungsausgleich (§ 10 Abs. 1a Nr. 3 und 4 EStG): Berücksichtigungsfähig sind Leistungen zur Vermeidung eines (ehelichen) Versorgungsausgleichs mit Zustimmung des Berechtigten sowie Ausgleichszahlungen im Rahmen des Versorgungsausgleichs, soweit die Versorgungsbezüge der [...] >> weiterlesen

30.092020Sonderausgaben 2020

Autor: badewitz

geschrieben am 30.09.2020 09:54 Uhr, abgelegt in Oktober 2020

Sonderausgaben 2020Bestimmte Aufwendungen, die weder Betriebsausgaben noch Werbungskosten bei den einzelnen Einkunftsarten sind, können als Sonderausgaben vom Gesamtbetrag der Einkünfte abgezogen werden. Sie wirken sich zum Teil unbegrenzt, meistens jedoch nur begrenzt aus (siehe Anlage).

Sonderausgaben, die für das Kalenderjahr 2020 berücksichtigt werden sollen, sind regelmäßig bis spätestens 31.12.2020 zu leisten.

Bei einer Überweisung erfolgt der Abfluss der Zahlung, sobald die Bank den Überweisungsauftrag erhält.

Wird mittels Girocard oder Kreditkarte gezahlt, ist der Abfluss mit der Unterschrift auf [...] >> weiterlesen

30.082020Erstattung von Vorsteuerbeträgen

Autor: badewitz

geschrieben am 30.08.2020 12:22 Uhr, abgelegt in September 2020

Erstattung von Vorsteuerbeträgen aus EU-MitgliedstaatenIn Deutschland ansässige Unternehmer, die zum Vorsteuerabzug berechtigt sind und im Zusammenhang mit ihrer unternehmerischen Tätigkeit im Ausland Vorsteuerbeträge entrichtet haben (z.B. anlässlich einer Geschäftsreise oder als Aussteller bei einer Messe), können diese regelmäßig in einem besonderen Verfahren vergütet bekommen.

Das Vergütungsverfahren ist grundsätzlich für Unternehmer vorgesehen, die in dem Staat, in dem die Erstattung beantragt wird, keine steuerpflichtigen Umsätze erzielen, d. h. somit nicht dem „normalen“ Besteuerungsverfahren unterliegen und deshalb in [...] >> weiterlesen

30.082020Corona-Krise: Fristverlängerung Registrierkassen

Autor: badewitz

geschrieben am 30.08.2020 12:19 Uhr, abgelegt in September 2020

Corona-Krise: (Nochmalige) Verlängerung der Frist zur Umstellung von RegistrierkassenVon Unternehmen, Händlern, Gastwirten usw. verwendete elektronische Registrierkassen müssen grundsätzlich ab Oktober 2020 mit einem manipulationssicheren zertifizierten technischen Sicherheitssystem (TSE) ausgestattet sein. Aufgrund der aktuellen Corona-Krise und des erheblichen Aufwands im Zusammenhang mit der Umstellung der Umsatzsteuersätze haben viele Unternehmer zeitliche Probleme, die neuen Aufzeichnungssysteme fristgerecht zu implementieren.

Daraufhin haben die Finanzministerien der meisten Bundesländer beschlossen, elektronische Aufzeichnungssysteme ohne TSE bis zum 31.03.2021 nicht zu beanstanden.

Voraussetzung hierfür ist:

• Der Unternehmer [...] >> weiterlesen

30.082020Private PKW-Nutzung

Autor: badewitz

geschrieben am 30.08.2020 12:14 Uhr, abgelegt in September 2020

Private PKW-Nutzung: Widerlegung des AnscheinsbeweisesDie private Nutzung eines PKW, der zu mehr als 50 % betrieblich genutzt wird, ist für jeden Kalendermonat mit 1 % des inländischen Listenpreises (zuzüglich der Kosten für Sonderausstattung einschließlich Umsatzsteuer) anzusetzen. Alternativ kann die Privatnutzung mit den durch Belege und ein ordnungsgemäßes Fahrtenbuch nachgewiesenen tatsächlichen Aufwendungen angesetzt werden.

Die Rechtsprechung geht davon aus, dass nach allgemeiner Lebenserfahrung dienstliche oder betriebliche Fahrzeuge, die zu privaten Zwecken zur Verfügung stehen, auch tatsächlich privat genutzt werden (Beweis des ersten Anscheins). [...] >> weiterlesen

30.082020Behinderungsbedingte Umgestaltung des Gartens

Autor: badewitz

geschrieben am 30.08.2020 12:09 Uhr, abgelegt in September 2020

Behinderungsbedingte Umgestaltung des Gartens keine außergewöhnliche BelastungAufwendungen für den behinderungsbedingten Umbau der eigenen Wohnung (z. B. Einbau eines Treppenlifts, einer barrierefreien Dusche) können ggf. im Rahmen der außergewöhnlichen Belastungen steuerlich berücksichtigt werden (vgl. § 33 EStG). Eine Grenze wurde bislang dann gesehen, wenn es um Aufwendungen geht, die über die Mindestvoraussetzungen für ein menschenwürdiges Dasein hinausgehen und eher aus einem frei gewählten Konsumverhalten resultieren, wie z. B. der behindertengerechte Umbau einer Motorjacht.

Das Finanzgericht Münster hat sich mit der Berücksichtigung von behinderungsbedingten [...] >> weiterlesen

30.082020Steuerliche Entlastung Familien 2021

Autor: badewitz

geschrieben am 30.08.2020 11:59 Uhr, abgelegt in September 2020

Weitere steuerliche Entlastung für Familien ab 2021 geplantDie Bundesregierung hat einen Gesetzentwurf vorgelegt, der zum Teil stufenweise ab dem Jahr 2021 Verbesserungen insbesondere beim Kindergeld und Kinderfreibetrag sowie beim Grundfreibetrag vorsieht. Flankiert werden diese Maßnahmen durch tarifliche Entlastungen zum Ausgleich der „kalten Progression“ in den Jahren 2021 und 2022. Der folgenden Übersicht können die wichtigsten Änderungen entnommen werden:

Ein Ehepaar mit 2 Kindern und einem Einkommen von 100.000 Euro hätte dann im Jahr 2021 eine steuerliche Entlastung gegenüber 2020 von 638 [...] >> weiterlesen

30.082020Neuregelungen bei Investitionsabzugsbetrags

Autor: badewitz

geschrieben am 30.08.2020 11:54 Uhr, abgelegt in September 2020

Neuregelungen bei der Geltendmachung des InvestitionsabzugsbetragsBei Anschaffung bzw. Herstellung von beweglichen Wirtschaftsgütern des Anlagevermögens bei Gewerbetreibenden, Selbständigen oder Freiberuflern, die bestimmte Grenzen nicht überschreiten, kommt neben der „normalen“ Abschreibung eine Sonderabschreibung in Höhe von bis zu 20 % in den ersten 5 Jahren in Betracht. Sind entsprechende Investitionen noch nicht durchgeführt, aber geplant, kann der steuerliche Effekt durch Bildung eines Investitionsabzugsbetrags vorgezogen werden (vgl. § 7g EStG).

Im Rahmen einer Gesetzesänderung soll die steuerliche Förderung erleichtert werden:

• Bislang musste das [...] >> weiterlesen

30.082020Corona-Krise: Das Homeoffice

Autor: badewitz

geschrieben am 30.08.2020 11:43 Uhr, abgelegt in September 2020

Corona-Krise: Das Homeoffice als „häusliches Arbeitszimmer“?Während der Corona-Krise arbeiten Mitarbeiter vermehrt im sog. Homeoffice. In diesem Zusammenhang stellt sich die Frage, ob bzw. wie auf den häuslichen Arbeitsplatz entfallende Aufwendungen steuerlich z. B. als Werbungskosten berücksichtigt werden können.

Anerkennung als häusliches Arbeitszimmer

Eine steuerliche Berücksichtigung kommt nach den derzeitigen Regelungen überhaupt nur dann in Betracht, wenn der beruflich genutzte Raum als „häusliches Arbeitszimmer“ anzusehen ist. Dies ist der Fall, wenn das Arbeitszimmer nahezu ausschließlich beruflich genutzt wird. Eine private Mitbenutzung des [...] >> weiterlesen

29.062020Corona-Krise

Autor: badewitz

geschrieben am 29.06.2020 12:30 Uhr, abgelegt in Juli 2020

Corona-Krise: Konjunktur- und Krisenbewältigungspaket beschlossenDie Bundesregierung hat umfangreiche Konjunkturmaßnahmen zur Bewältigung der Corona-Krise beschlossen, darunter u. a. auch folgende steuerliche Regelungen:

· Der Mehrwertsteuersatz soll befristet vom 01.07.2020 bis zum 31.12.2020 von derzeit 19 % auf 16 % und der ermäßigte Steuersatz von 7 % auf 5 % gesenkt werden.

· Es soll (wieder) eine degressive Abschreibung für bewegliches Anlagevermögen für die Jahre 2020 und 2021 eingeführt werden.

· Der steuerliche Verlustrücktrag wird für die Jahre 2020 und 2021 [...] >> weiterlesen

29.062020Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 29.06.2020 12:21 Uhr, abgelegt in Juli 2020

Aktuelle GrunderwerbsteuersätzeDie Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die unten stehende Tabelle gibt einen Überblick über die aktuellen Steuersätze.

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Maßgebend für die Anwendung des Steuersatzes ist der Zeitpunkt des Abschlusses des Kaufvertrags.