Einkommensteuersenkung für 2024 bis 2026

Autor: badewitz

geschrieben am 19.08.2024 11:55 Uhr, abgelegt in September 2024

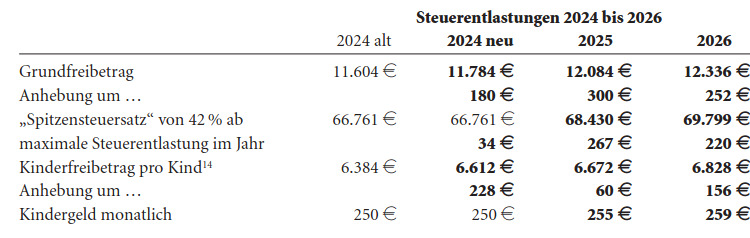

Die Bundesregierung plant, die Einkommensteuer für die Jahre 2024 (rückwirkend), 2025 und 2026 zu senken, weil der einkommensteuerliche Grundfreibetrag an das inflationsbedingt gestiegene Existenzminimum anzupassen ist. Die weiteren Eckpunkte im Tarifverlauf sollen entsprechend angeglichen werden; nur der Grenzbetrag für den Beginn der sog. Reichensteuer mit dem Steuersatz von 45 % soll unverändert bei 277.826 Euro (Ehepartner: 555.652 Euro) bleiben.

Darüber hinaus sollen auch der Kinderfreibetrag und das Kindergeld angehoben werden. Einzelheiten können der folgenden Tabelle entnommen werden:

Beim Lohnsteuerabzug sollen die Auswirkungen der Tarifanpassung für das Jahr 2024 erst in der Gehaltsabrechnung für den Dezember 2024 berücksichtigt werden.

Neben weiteren Änderungen sieht das Steuerfortentwicklungsgesetz vor, dass ab 2030 die Lohnsteuerklassenkombination III und V abgeschafft wird. Das Splittingverfahren bleibt bei der Einkommensteuer-Veranlagung aber erhalten. Betroffene Ehepartner erhalten dann die Lohnsteuerklassenkombination IV/IV mit Faktor. Durch die Anwendung des Faktors soll die für das laufende Jahr voraussichtlich anfallende Einkommensteuer bereits beim Lohnsteuerabzug nach dem Verhältnis der Arbeitslöhne aufgeteilt werden. Für das Jahr 2030 soll der Faktor automatisch aufgrund der Arbeitslöhne aus dem Jahr 2029 gebildet werden; das soll auch für den Fall gelten, in dem bei Verwitweten nach bisherigem Recht die Lohnsteuerklasse III anzuwenden wäre.

Auch die Freigrenzen für den Solidaritätszuschlag für die Veranlagungszeiträume 2025 und 2026 sollen angehoben werden.