Erlass von Säumniszuschlägen für „pünktliche“ Steuerzahler

Autor: badewitz

geschrieben am 12.12.2023 05:41 Uhr, abgelegt in Dezember 2023

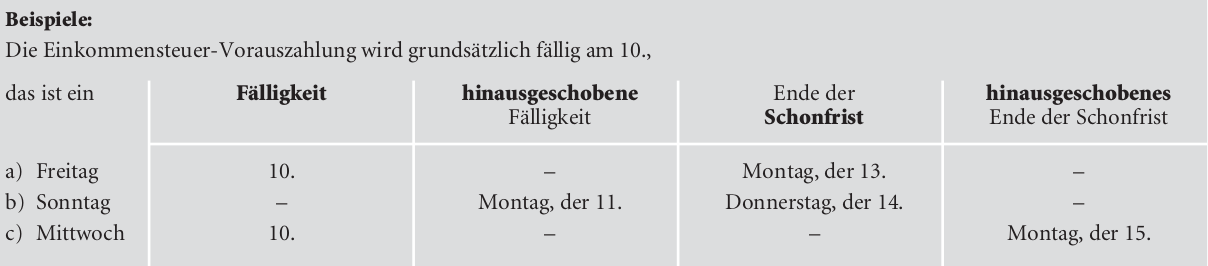

Werden Steuerzahlungen (z. B. für die Festsetzung bzw. Vorauszahlung von Einkommen- oder Körper- schaftsteuer) nicht fristgemäß entrichtet, entstehen „automatisch“ – allein aufgrund des Zeitablaufs – Säum- niszuschläge; diese betragen grundsätzlich 1 %11 des abgerundeten rückständigen Steuerbetrags für jeden angefangenen Monat. Erfolgt die Zahlung des Steuerbetrags durch Überweisung, werden Säumniszuschläge nicht erhoben, wenn der Fälligkeitstag (bei Vorauszahlungen in der Regel der 10. eines Monats) lediglich um bis zu 3 Tage über- schritten wird (sog. Schonfrist); entscheidend ist die Gutschrift auf dem Konto der Finanzverwaltung.

Eine Besonderheit gilt bei Fälligkeitssteuern (z. B. Umsatzsteuer-Voranmeldung, Lohnsteueranmeldung): Hier werden Säumniszuschläge nicht vor Abgabe der Anmeldung festgesetzt. Fallen Fälligkeitstag oder das Ende der 3-tägigen Schonfrist auf einen Samstag, Sonntag oder einen Feiertag, verschieben sich die jeweils betroffenen Termine auf den folgenden Werktag (§ 240 i. V. m. § 108 Abs. 3 AO).

Das Finanzamt kann Säumniszuschläge (teilweise) erlassen, wenn die Erhebung „unbillig“ wäre (§ 227 AO). Dies kann z. B. der Fall sein, wenn wegen einer plötzlichen Erkrankung eine pünktliche Zahlung nicht möglich war oder bei Zahlungsunfähigkeit bzw. wirtschaftlichen Engpässen.

Ein Erlass von Säumniszuschlägen kommt auch in Betracht, wenn dem Fristversäumnis ein offenbares Ver- sehen zugrunde liegt und der Steuerpflichtige ansonsten ein „pünktlicher“ Steuerzahler ist.

Zu beachten ist hierbei allerdings, dass ein Steuerzahler, der die oben genannte 3-tägige Schonfrist „laufend“ ausnutzt, nicht als pünktlicher Zahler im Sinne dieser Regelung gilt.

Bei Zahlung nach dem Fälligkeitstermin, aber innerhalb der Schonfrist werden somit zwar keine Säumnis- zuschläge festgesetzt; allerdings kann jedes Ausnutzen der Schonfrist die Erlasswürdigkeit des Steuerzahlers – auch im Fall eines nur einmaligen Überschreitens der Frist – mindern.