Investitionsabzugsbeträge und Sonderabschreibungen KMU

Autor: badewitz

geschrieben am 01.10.2023 09:42 Uhr, abgelegt in Oktober 2023

Investitionsabzugsbeträge und Sonderabschreibungen bei kleinen und mittleren Betrieben – Investitionsfristen beachten

Bei Anschaffung und Herstellung von vermieteten oder (fast) ausschließlich betrieblich genutzten beweglichen Wirtschaftsgütern des Anlagevermögens von Gewerbetreibenden, Selbständigen oder Freiberuflern können – neben der normalen Abschreibung – bis zu 20% der Aufwendungen in den ersten 5 Jahren gesondert abgeschrieben werden.

Die Sonderabschreibung kommt bei Anschaffung bzw. Herstellung des Wirtschaftsguts bis zum Jahresende in vollem Umfang für das gesamte Jahr 2023 in Betracht.

Die Sonderabschreibung kommt bei Anschaffung bzw. Herstellung des Wirtschaftsguts bis zum Jahresende in vollem Umfang für das gesamte Jahr 2023 in Betracht.

Werden entsprechende Investitionen geplant, kann durch Berücksichtigung eines Investitionsabzugsbetrags in Höhe von bis zu 50% der voraussichtlichen Anschaffungs- bzw. Herstellungskosten die steuerliche Wirkung der Abschreibungen vorgezogen werden; der Abzugsbetrag ist begrenzt auf 200.000 Euro im Wirtschaftsjahr. Die Sonderabschreibung kann im Zeitpunkt der Investition zusätzlich geltend gemacht werden.

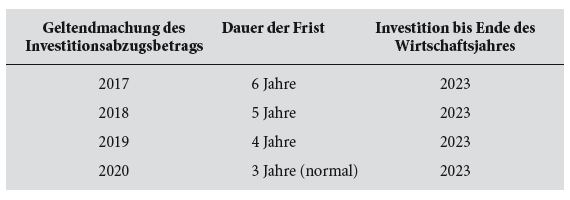

Voraussetzung für die Berücksichtigung des Investitionsabzugsbetrags ist, dass die Investition innerhalb einer bestimmten Frist erfolgt, da ansonsten der Abzugsbetrag rückgängig gemacht wird. Die Frist beträgt normalerweise 3 Jahre. Allerdings sind die Fristen für in den Jahren 2017 bis 2019 gebildete Abzugsbeträge im Zusammenhang mit den Corona-Maßnahmen (mehrmals) verlängert worden.

Somit kommt der Einhaltung der Frist zum 31.12.2023 ggf. auch für Investitionsabzugsbeträge aus mehreren Jahren Bedeutung zu, je nachdem, wann Abzugsbeträge geltend gemacht wurden.

Maßgebend für die Inanspruchnahme des Abzugsbetrags ist der Zeitpunkt der Anschaffung, d. h. der Lieferung des Wirtschaftsguts. Diese ist regelmäßig erfolgt, wenn der Erwerber die wirtschaftliche Verfügungsmacht erlangt hat; eine bloße Bestellung reicht hierfür nicht aus.

Wird die Investition rechtzeitig bis zum Ende der Frist durchgeführt, bleibt die (vorgezogene) steuerliche Wirkung des Investitionsabzugsbetrags erhalten.