Steuern aktuell

02.032018Grundsteuer-Erlass wegen Ertragsminderung

Autor: badewitz

geschrieben am 02.03.2018 08:45 Uhr, abgelegt in März 2018

Ein Grundsteuer-Erlass wegen einer Ertragsminderung bei bebauten Grundstücken kommt nicht nur bei außergewöhnlichen und vorübergehenden Umständen in Betracht, sondern z. B. auch bei schwacher Mietnachfrage bzw. Unvermietbarkeit der Immobilie aufgrund der allgemeinen schwierigen Wirtschaftslage.

Der Grundsteuer-Erlass ist abhängig von der Minderung des Rohertrags (bei Mietwohngrundstücken die Jahresrohmiete) und kann erst ab einer Ertragsminderung von über 50 % beantragt werden:

Ein Grundsteuer-Erlass kommt nur in Betracht, wenn der Vermieter die Minderung des Ertrags nicht zu vertreten hat. Bei leer stehenden Räumen muss der Vermieter nachweisen, dass [...] >> weiterlesen

Der Grundsteuer-Erlass ist abhängig von der Minderung des Rohertrags (bei Mietwohngrundstücken die Jahresrohmiete) und kann erst ab einer Ertragsminderung von über 50 % beantragt werden:

Ein Grundsteuer-Erlass kommt nur in Betracht, wenn der Vermieter die Minderung des Ertrags nicht zu vertreten hat. Bei leer stehenden Räumen muss der Vermieter nachweisen, dass [...] >> weiterlesen

02.032018Kosten für heterologe künstliche Befruchtung

Autor: badewitz

geschrieben am 02.03.2018 08:33 Uhr, abgelegt in März 2018

Kosten für heterologe künstliche Befruchtung einer Frau in gleichgeschlechtlicher Partnerschaft

Aufwendungen im Zusammenhang mit einer künstlichen Befruchtung, die wegen der Empfängnisunfähigkeit der Ehefrau entstehen, können – soweit diese nicht von einer Krankenkasse oder Versicherung erstattet werden – als Krankheitskosten im Rahmen der außergewöhnlichen Belastungen (§ 33 EStG) berücksichtigt werden.

Dies gilt nach neuerer Rechtsprechung des Bundesfinanzhofs auch, wenn der Ehemann zeugungsunfähig ist und die Ehefrau mit dem Samen eines Dritten befruchtet wird (sog. heterologe künstliche Befruchtung).

In einer aktuellen Entscheidung hat der Bundesfinanzhof die steuerliche Berücksichtigung [...] >> weiterlesen

Aufwendungen im Zusammenhang mit einer künstlichen Befruchtung, die wegen der Empfängnisunfähigkeit der Ehefrau entstehen, können – soweit diese nicht von einer Krankenkasse oder Versicherung erstattet werden – als Krankheitskosten im Rahmen der außergewöhnlichen Belastungen (§ 33 EStG) berücksichtigt werden.

Dies gilt nach neuerer Rechtsprechung des Bundesfinanzhofs auch, wenn der Ehemann zeugungsunfähig ist und die Ehefrau mit dem Samen eines Dritten befruchtet wird (sog. heterologe künstliche Befruchtung).

In einer aktuellen Entscheidung hat der Bundesfinanzhof die steuerliche Berücksichtigung [...] >> weiterlesen

02.032018Gewinnausschüttungen einer GmbH

Autor: badewitz

geschrieben am 02.03.2018 08:23 Uhr, abgelegt in März 2018

Gewinnausschüttungen einer GmbH bei Günstigerprüfung

Grundsätzlich ist die Steuerpflicht von Einkünften aus Kapitalvermögen durch den Kapitalertragsteuerabzug abgegolten; diese müssen daher nicht mehr in der Einkommensteuererklärung angegeben werden (sog. Abgeltungsteuerverfahren).

Wenn der persönliche Steuersatz allerdings niedriger ist als die 25 %ige Kapitalertragsteuer, können die Kapitalerträge in die Steuererklärung aufgenommen und die sog. Günstigerprüfung beantragt werden.

Unabhängig davon kann für Gewinnausschüttungen aus einer Kapitalgesellschaft beantragt werden, dass diese in die Einkommensteuer-Veranlagung einbezogen und mit dem persönlichen Steuersatz besteuert werden; bei diesem Teileinkünfteverfahren bleiben 40 % der Erträge [...] >> weiterlesen

Grundsätzlich ist die Steuerpflicht von Einkünften aus Kapitalvermögen durch den Kapitalertragsteuerabzug abgegolten; diese müssen daher nicht mehr in der Einkommensteuererklärung angegeben werden (sog. Abgeltungsteuerverfahren).

Wenn der persönliche Steuersatz allerdings niedriger ist als die 25 %ige Kapitalertragsteuer, können die Kapitalerträge in die Steuererklärung aufgenommen und die sog. Günstigerprüfung beantragt werden.

Unabhängig davon kann für Gewinnausschüttungen aus einer Kapitalgesellschaft beantragt werden, dass diese in die Einkommensteuer-Veranlagung einbezogen und mit dem persönlichen Steuersatz besteuert werden; bei diesem Teileinkünfteverfahren bleiben 40 % der Erträge [...] >> weiterlesen

05.022018Vernichtung von Buchhaltungsunterlagen

Autor: badewitz

geschrieben am 05.02.2018 14:45 Uhr, abgelegt in Februar 2018

Für Buchhaltungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden. Mit Ablauf der gesetzlichen Fristen können nach dem 31. Dezember 2017 insbesondere folgende Unterlagen vernichtet werden:

10-jährige Aufbewahrungsfrist:

10-jährige Aufbewahrungsfrist:

- Bücher, Journale, Konten usw., in denen die letzte Eintragung 2007 und früher erfolgt ist

- Jahresabschlüsse, Lageberichte, Eröffnungsbilanzen und Inventare, die 2007 oder früher aufgestellt wurden, sowie die zu ihrem Verständnis erforderlichen Unterlagen

- Buchungsbelege (z. B. Rechnungen, Bescheide, Zahlungsanweisungen, Kontoauszüge, Lohn- bzw. Gehaltslisten, Reisekostenabrechnungen, Bewirtungsbelege) aus dem [...] >> weiterlesen

05.022018Lohnsteuerbescheinigungen 2017

Autor: badewitz

geschrieben am 05.02.2018 14:41 Uhr, abgelegt in Februar 2018

Bis Ende Februar 2018 hat der Arbeitgeber nach den Eintragungen im Lohnkonto die Lohnsteuerbescheinigung 2017 elektronisch zu erstellen und die erforderlichen Daten in einem amtlich vorgeschriebenen Verfahren nach Maßgabe des § 93c Abgabenordnung an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen. Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen. Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

05.022018E-Bikes - Überlassung durch den Arbeitgeber

Autor: badewitz

geschrieben am 05.02.2018 14:41 Uhr, abgelegt in Februar 2018

E-Bikes: Überlassung durch den Arbeitgeber oder Gestellung von Strom für E-Bike des Arbeitnehmers

Überlässt ein Arbeitgeber seinem Arbeitnehmer ein E-Bike (auch) zur privaten Nutzung, ist der lohnsteuer- und sozialversicherungspflichtige geldwerte Vorteil korrespondierend zur Ermittlung des privaten Nutzungsanteils bei der Überlassung eines betrieblichen PKW mit 1% der auf 100 Euro abgerundeten Preisempfehlung für das E-Bike anzusetzen. Das gilt regelmäßig auch, wenn das überlassene E-Bike vom Arbeitgeber geleast wurde.

Verwendet ein Arbeitnehmer ein eigenes E-Bike z.B. für die Fahrten zum Arbeitsplatz und hat er hier die Möglichkeit, das [...] >> weiterlesen

Überlässt ein Arbeitgeber seinem Arbeitnehmer ein E-Bike (auch) zur privaten Nutzung, ist der lohnsteuer- und sozialversicherungspflichtige geldwerte Vorteil korrespondierend zur Ermittlung des privaten Nutzungsanteils bei der Überlassung eines betrieblichen PKW mit 1% der auf 100 Euro abgerundeten Preisempfehlung für das E-Bike anzusetzen. Das gilt regelmäßig auch, wenn das überlassene E-Bike vom Arbeitgeber geleast wurde.

Verwendet ein Arbeitnehmer ein eigenes E-Bike z.B. für die Fahrten zum Arbeitsplatz und hat er hier die Möglichkeit, das [...] >> weiterlesen

05.022018Dauerfristverlängerung 2018

Autor: badewitz

geschrieben am 05.02.2018 14:31 Uhr, abgelegt in Februar 2018

Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2018

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können die Fristverlängerung für 2018 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2017 gestellt hatten oder diesen Antrag erstmals bis zum 10. Februar 2018 stellen.

Die Voranmeldung und die Umsatzsteuer- Vorauszahlung sind dann für Januar am 10. März, für Februar am 10. April usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in [...] >> weiterlesen

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können die Fristverlängerung für 2018 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2017 gestellt hatten oder diesen Antrag erstmals bis zum 10. Februar 2018 stellen.

Die Voranmeldung und die Umsatzsteuer- Vorauszahlung sind dann für Januar am 10. März, für Februar am 10. April usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in [...] >> weiterlesen

05.022018Private Darlehensforderung als Verlust

Autor: badewitz

geschrieben am 05.02.2018 14:27 Uhr, abgelegt in Februar 2018

Ausfall einer privaten Darlehensforderung als Verlust aus Kapitalvermögen

Es gilt der Grundsatz, dass Wertveränderungen von Wirtschaftsgütern des Privatvermögens steuerlich nicht berücksichtigt werden, auch wenn die Wirtschaftsgüter zur Einkunftserzielung eingesetzt wurden. Eine Ausnahme gilt nur für Veräußerungsgewinne, wenn Erwerb und Veräußerung innerhalb bestimmter Fristen erfolgen (z.B. bei Grundstücken 10 Jahre). Seit Einführung der Abgeltungsteuer werden jedoch auch Gewinne aus der Veräußerung von Kapitalvermögen (z.B. Aktien) unabhängig von Fristen steuerlich erfasst.

Verluste aus der Veräußerung können mit Überschüssen aus Kapitalvermögen verrechnet werden; bei Verlusten aus der Veräußerung von Aktien [...] >> weiterlesen

Es gilt der Grundsatz, dass Wertveränderungen von Wirtschaftsgütern des Privatvermögens steuerlich nicht berücksichtigt werden, auch wenn die Wirtschaftsgüter zur Einkunftserzielung eingesetzt wurden. Eine Ausnahme gilt nur für Veräußerungsgewinne, wenn Erwerb und Veräußerung innerhalb bestimmter Fristen erfolgen (z.B. bei Grundstücken 10 Jahre). Seit Einführung der Abgeltungsteuer werden jedoch auch Gewinne aus der Veräußerung von Kapitalvermögen (z.B. Aktien) unabhängig von Fristen steuerlich erfasst.

Verluste aus der Veräußerung können mit Überschüssen aus Kapitalvermögen verrechnet werden; bei Verlusten aus der Veräußerung von Aktien [...] >> weiterlesen

05.022018Erbschaftsteuer-Freibetrag

Autor: badewitz

geschrieben am 05.02.2018 14:19 Uhr, abgelegt in Februar 2018

Erbschaftsteuer-Freibetrag bei Pflege von Angehörigen

Hat ein Erbe den Verstorbenen unentgeltlich oder gegen unzureichendes Entgelt gepflegt oder ihm Unterhalt gewährt, kann bei der Erbschaftsteuer – je nach Art, Dauer und Umfang der erbrachten Hilfeleistungen – ein Freibetrag von bis zu 20.000 Euro steuermindernd berücksichtigt werden (siehe § 13 Abs. 1 Nr. 9 ErbStG).

Der Bundesfinanzhof hatte – im Gegensatz zur bisherigen Verwaltungspraxis – entschieden, dass dieser Freibetrag auch dann in Betracht kommt, wenn Personen bzw. Angehörige gepflegt werden, gegenüber denen eine gesetzliche Unterhaltspflicht besteht (z.B. Eltern, Ehegatten [...] >> weiterlesen

Hat ein Erbe den Verstorbenen unentgeltlich oder gegen unzureichendes Entgelt gepflegt oder ihm Unterhalt gewährt, kann bei der Erbschaftsteuer – je nach Art, Dauer und Umfang der erbrachten Hilfeleistungen – ein Freibetrag von bis zu 20.000 Euro steuermindernd berücksichtigt werden (siehe § 13 Abs. 1 Nr. 9 ErbStG).

Der Bundesfinanzhof hatte – im Gegensatz zur bisherigen Verwaltungspraxis – entschieden, dass dieser Freibetrag auch dann in Betracht kommt, wenn Personen bzw. Angehörige gepflegt werden, gegenüber denen eine gesetzliche Unterhaltspflicht besteht (z.B. Eltern, Ehegatten [...] >> weiterlesen

05.022018Jahresmeldungen in der Sozialversicherung

Autor: badewitz

geschrieben am 05.02.2018 13:14 Uhr, abgelegt in Februar 2018

Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln. Darin sind u. a. der Zeitraum der Beschäftigung und das sozialversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Auch für geringfügig Beschäftigte müssen Jahresmeldungen an die Mini job-Zentrale (Knappschaft-Bahn- See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2017 müssen spätestens bis zum 15. Februar 2018 übermittelt [...] >> weiterlesen

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln. Darin sind u. a. der Zeitraum der Beschäftigung und das sozialversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Auch für geringfügig Beschäftigte müssen Jahresmeldungen an die Mini job-Zentrale (Knappschaft-Bahn- See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2017 müssen spätestens bis zum 15. Februar 2018 übermittelt [...] >> weiterlesen

05.022018Förderung der betrieblichen Altersversorgung

Autor: badewitz

geschrieben am 05.02.2018 12:05 Uhr, abgelegt in Februar 2018

Neue Förderung der betrieblichen Altersversorgung ab 2018:

Entgeltumwandlung – Lohnsteuer – Sozialversicherung

Durch das Betriebsrentenstärkungsgesetz werden die Rahmenbedingungen für die betriebliche Altersversorgung der Arbeitnehmer ab 2018 verbessert.

Künftig können Arbeitgeber durch Tarifvertrag verpflichtet werden, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung des Arbeitnehmers an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung in Form einer reinen Beitrags zusage zu zahlen. Aufgrund einer tarifvertraglichen Regelung kann künftig eine automatische Entgeltumwandlung für Beiträge zur betrieblichen Altersversorgung festgelegt werden (bisher bestand nur bei Direktversicherungen ein Anspruch auf Arbeitslohnumwandlung); [...] >> weiterlesen

Künftig können Arbeitgeber durch Tarifvertrag verpflichtet werden, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung des Arbeitnehmers an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung in Form einer reinen Beitrags zusage zu zahlen. Aufgrund einer tarifvertraglichen Regelung kann künftig eine automatische Entgeltumwandlung für Beiträge zur betrieblichen Altersversorgung festgelegt werden (bisher bestand nur bei Direktversicherungen ein Anspruch auf Arbeitslohnumwandlung); [...] >> weiterlesen

Entgeltumwandlung – Lohnsteuer – Sozialversicherung

Durch das Betriebsrentenstärkungsgesetz werden die Rahmenbedingungen für die betriebliche Altersversorgung der Arbeitnehmer ab 2018 verbessert.

Künftig können Arbeitgeber durch Tarifvertrag verpflichtet werden, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung des Arbeitnehmers an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung in Form einer reinen Beitrags zusage zu zahlen. Aufgrund einer tarifvertraglichen Regelung kann künftig eine automatische Entgeltumwandlung für Beiträge zur betrieblichen Altersversorgung festgelegt werden (bisher bestand nur bei Direktversicherungen ein Anspruch auf Arbeitslohnumwandlung); [...] >> weiterlesen08.012018Neue Werte in der Sozialversicherung für 2018

Autor: badewitz

geschrieben am 08.01.2018 11:17 Uhr, abgelegt in Januar 2018

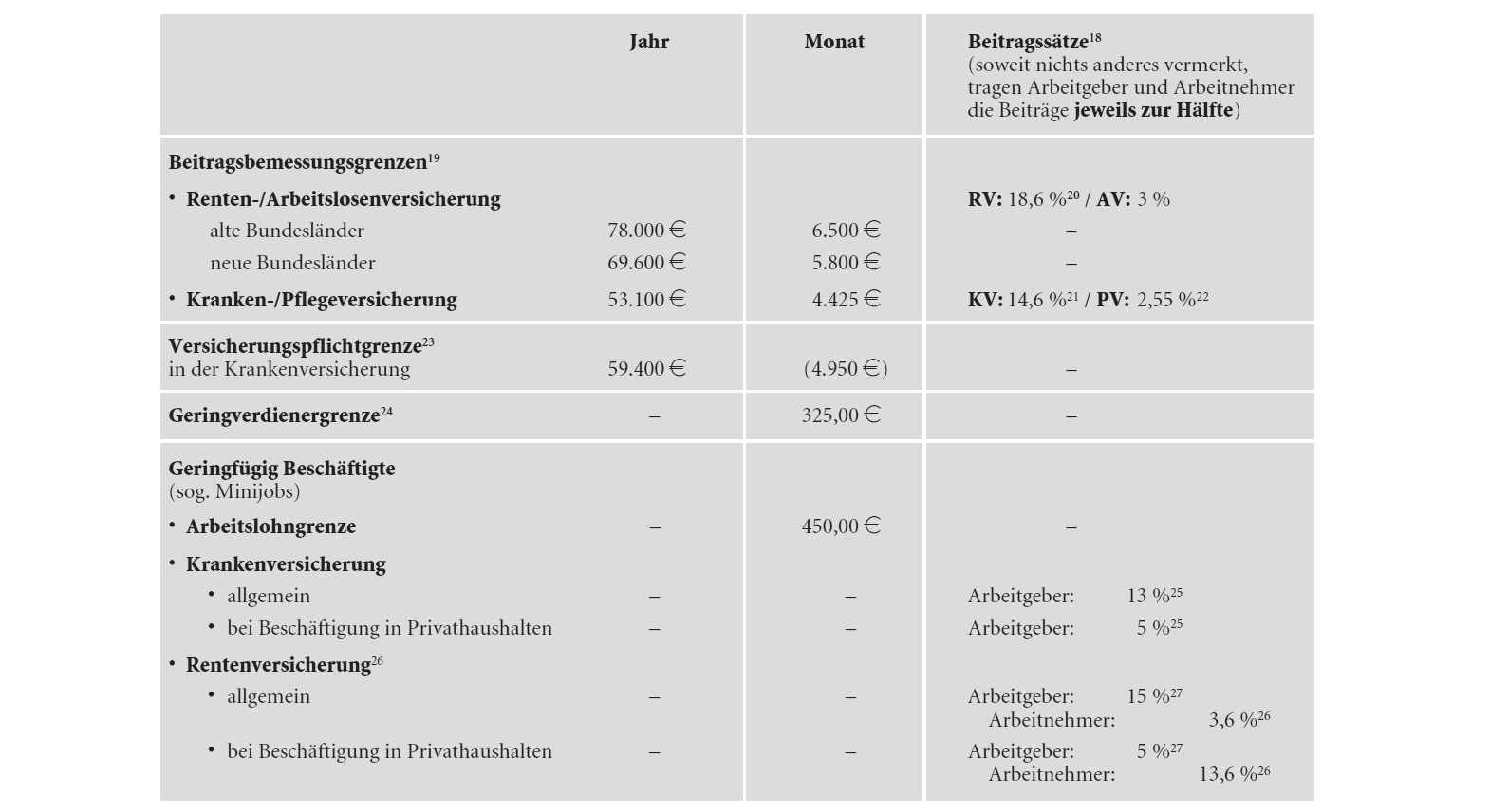

Ab dem 1. Januar 2018 gelten z. T. neue Werte in der Sozialversicherung (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung):

Bei Arbeitnehmern, die in der gesetzlichen Krankenkasse (AOK, Ersatzkassen, Betriebs- und Innungs- krankenkassen) pflichtversichert sind, trägt der Arbeitgeber grundsätzlich die Hälfte des paritätischen Krankenversicherungsbeitrags in Höhe von (50 % von 14,6 % =) 7,3 % sowie regelmäßig die Hälfte des Pflegeversicherungsbeitrags in Höhe von 1,275 %.

Freiwillig in der gesetzlichen Krankenversicherung Versicherte erhalten einen steuerfreien Arbeitgeber- zuschuss in entsprechender Höhe. Sind Arbeitnehmer [...] >> weiterlesen

Bei Arbeitnehmern, die in der gesetzlichen Krankenkasse (AOK, Ersatzkassen, Betriebs- und Innungs- krankenkassen) pflichtversichert sind, trägt der Arbeitgeber grundsätzlich die Hälfte des paritätischen Krankenversicherungsbeitrags in Höhe von (50 % von 14,6 % =) 7,3 % sowie regelmäßig die Hälfte des Pflegeversicherungsbeitrags in Höhe von 1,275 %.

Freiwillig in der gesetzlichen Krankenversicherung Versicherte erhalten einen steuerfreien Arbeitgeber- zuschuss in entsprechender Höhe. Sind Arbeitnehmer [...] >> weiterlesen

08.012018Umsatzsteuer auf Geschenkgutscheine

Autor: badewitz

geschrieben am 08.01.2018 11:12 Uhr, abgelegt in Januar 2018

Gutscheine (z. B. zur Einlösung in Einzelhandels- oder Gastronomiebetrieben) werden als Geschenk zu Anlässen aller Art immer beliebter. Die umsatzsteuerliche Behandlung von Geschenkgutscheinen hängt von der Art der Gutscheine ab.

Eine aktuelle EU-Richtlinie unterscheidet zwischen reinen Wertgutscheinen (sog. Mehrzweck-Gutscheine), die zum Einkauf von beliebigen Waren in einem oder mehreren Geschäften wie Bargeld verwendet werden können, und Gutscheinen über bestimmte, konkret bezeichnete Waren oder Dienstleistungen bei einem bestimmten Anbieter (sog. Einzweck-Gutscheine). Die Regelungen der Richt- linie sind spätestens ab Anfang 2019 anzuwenden.

Die Ausgabe von Mehrzweck-Gutscheinen [...] >> weiterlesen

Eine aktuelle EU-Richtlinie unterscheidet zwischen reinen Wertgutscheinen (sog. Mehrzweck-Gutscheine), die zum Einkauf von beliebigen Waren in einem oder mehreren Geschäften wie Bargeld verwendet werden können, und Gutscheinen über bestimmte, konkret bezeichnete Waren oder Dienstleistungen bei einem bestimmten Anbieter (sog. Einzweck-Gutscheine). Die Regelungen der Richt- linie sind spätestens ab Anfang 2019 anzuwenden.

Die Ausgabe von Mehrzweck-Gutscheinen [...] >> weiterlesen

08.012018Abzinsung von Angehörigendarlehen

Autor: badewitz

geschrieben am 08.01.2018 11:08 Uhr, abgelegt in Januar 2018

Darlehensverträge zwischen Angehörigen können steuerlich nur anerkannt werden, wenn sie dem zwischen Fremden Üblichen entsprechen und auch so durchgeführt werden. Dabei sind die Vereinbarungen in ihrer Gesamtheit zu betrachten, sodass aus fehlenden Sicherheiten oder Unverzinslichkeit nicht zwingend auf die Fremdunüblichkeit zu schließen ist.

Zinslose Darlehen, die zu betrieblichen Zwecken verwendet werden, haben jedoch einen Nachteil, wenn der Darlehensnehmer bilanziert: Die Darlehen sind abzuzinsen, wenn die Restlaufzeit ein Jahr oder länger beträgt.

Beispiel:

Vater V gewährt Sohn S am 01.01.2017 ein [...] >> weiterlesen

Zinslose Darlehen, die zu betrieblichen Zwecken verwendet werden, haben jedoch einen Nachteil, wenn der Darlehensnehmer bilanziert: Die Darlehen sind abzuzinsen, wenn die Restlaufzeit ein Jahr oder länger beträgt.

Beispiel:

Vater V gewährt Sohn S am 01.01.2017 ein [...] >> weiterlesen

08.012018Vorsteuerabzug: Postanschrift in Rechnung reicht

Autor: badewitz

geschrieben am 08.01.2018 11:03 Uhr, abgelegt in Januar 2018

Voraussetzung für den Vorsteuerabzug ist der Besitz einer ordnungsgemäßen Rechnung, die die Vorgaben der §§ 14 und 14a UStG erfüllt. Ein Merkmal ist der vollständige Name und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers. Der Bundesfinanzhof hatte entschieden, dass vom Leistenden zwingend die Anschrift anzugeben ist, unter der dieser seine wirtschaftlichen Aktivitäten entfaltet.

Auf Vorlage des Bundesfinanzhofs hat der Europäische Gerichtshof nun entschieden, dass es für den Vor- steuerabzug nicht erforderlich ist, dass der Rechnungsaussteller an der angegebenen Anschrift seine wirt- schaftliche Tätigkeit ausübt. [...] >> weiterlesen

Auf Vorlage des Bundesfinanzhofs hat der Europäische Gerichtshof nun entschieden, dass es für den Vor- steuerabzug nicht erforderlich ist, dass der Rechnungsaussteller an der angegebenen Anschrift seine wirt- schaftliche Tätigkeit ausübt. [...] >> weiterlesen