Steuern aktuell

21.022024Verfassungswidrigkeit der Grundsteuerwertermittlung?

Autor: badewitz

geschrieben am 21.02.2024 11:00 Uhr, abgelegt in März 2024

Das Bundesmodell steht im Verdacht, verfassungswidrig zu sein. Ein Finanzgericht hat in zwei Beschlüssen erhebliche Zweifel an der Verfassungsmäßigkeit der neuen Bewertungsmethode geäußert. Das Gericht beanstandete [...] >> weiterlesen

31.012024 Lohnsteuerbescheinigungen 2023

Autor: badewitz

geschrieben am 31.01.2024 09:30 Uhr, abgelegt in Februar 2024

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen. Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

31.012024PKW-Nutzung: Vorteilsminderung durch Garagen- und Stellplatzkosten

Autor: badewitz

geschrieben am 31.01.2024 09:28 Uhr, abgelegt in Februar 2024

Die Zahlung eines Nutzungsentgelts oder Zuschusses zu den Anschaffungskosten mindert den geldwerten Vorteil. Auch selbst getragene (laufende) Kfz-Kosten wirken vorteilsmindernd und sind im Rahmen der 1 % Regelung vom pauschalen Wert abzuziehen. Bei Aufwendungen für Garagen und Stellplätze sowie für Anwohnerparkberechtigungen [...] >> weiterlesen

31.012024Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

Autor: badewitz

geschrieben am 31.01.2024 09:25 Uhr, abgelegt in Februar 2024

Auch für geringfügig Beschäftigte (Arbeitsentgelt bis zur Höhe der Geringfügigkeitsgrenze22) müssen Jahresmeldungen an die Minijob-Zentrale (Knappschaft-Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2023 müssen spätestens bis zum 15.02.2024 übermittelt werden.

Für gewerblich geringfügig Beschäftigte müssen Arbeitgeber [...] >> weiterlesen

31.012024Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2024

Autor: badewitz

geschrieben am 31.01.2024 09:22 Uhr, abgelegt in Februar 2024

Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann grundsätzlich für Januar am 10.03., für Februar am 10.04. usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2023 angemeldet und [...] >> weiterlesen

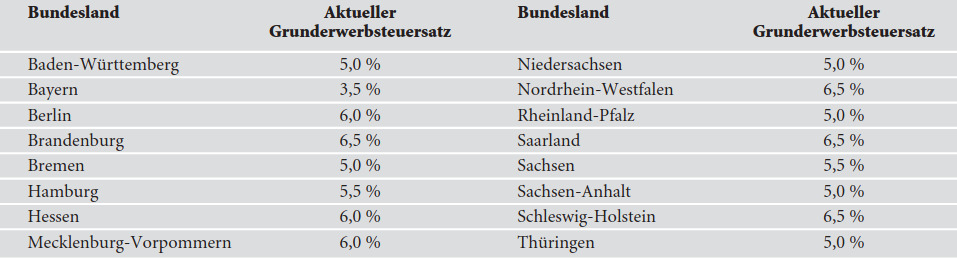

31.012024 Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 31.01.2024 09:16 Uhr, abgelegt in Februar 2024

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

- Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. [...] >> weiterlesen

31.012024Vermietung von Luxusimmobilien als „Liebhaberei“

Autor: badewitz

geschrieben am 31.01.2024 09:14 Uhr, abgelegt in Februar 2024

Eine Besonderheit gilt bei einer auf Dauer angelegten Vermietung einer Wohnung. In diesen Fällen ist [...] >> weiterlesen

31.012024Schenkung bei Pflege als Gegenleistung

Autor: badewitz

geschrieben am 31.01.2024 09:07 Uhr, abgelegt in Februar 2024

Der Abzug der Pflegebelastung erfolgt mit dem sog. Kapitalwert, wobei alle Umstände des Einzelfalls zu berücksichtigen sind. Auszugehen ist dabei von dem Mindestentgelt für Pflegehilfskräfte nach der jeweilsgültigen [...] >> weiterlesen

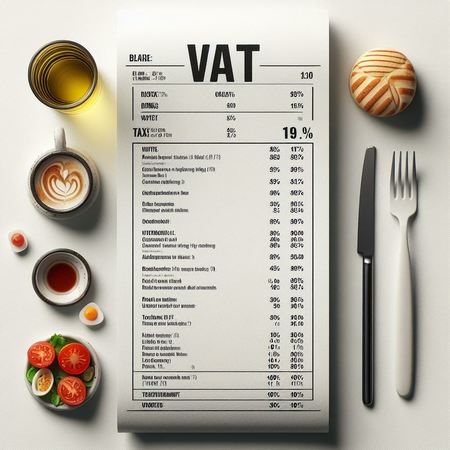

31.012024Wieder 19 % Umsatzsteuer auf Restaurantdienstleistungen

Autor: badewitz

geschrieben am 31.01.2024 09:05 Uhr, abgelegt in Februar 2024

Zur Vermeidung von Übergangsschwierigkeiten lässt die Finanzverwaltung zu, dass auf Restaurant- und Verpflegungsdienstleistungen, die in der Silvesternacht nach 24:00 Uhr ausgeführt wurden, noch der zuvor geltende ermäßigte Steuersatz von 7 % angewendet wird.

31.012024Besteuerung der sog. Dezemberhilfe 2022 entfällt

Autor: badewitz

geschrieben am 31.01.2024 08:58 Uhr, abgelegt in Februar 2024

Um den sozialen Ausgleich sicherzustellen, hatte der Gesetzgeber die Versteuerung dieser Entlastungszahlung für Privatpersonen vorgesehen. Nach einer aktuellen Gesetzesänderung entfällt diese Besteuerung der Dezemberhilfe 2022 nunmehr [...] >> weiterlesen

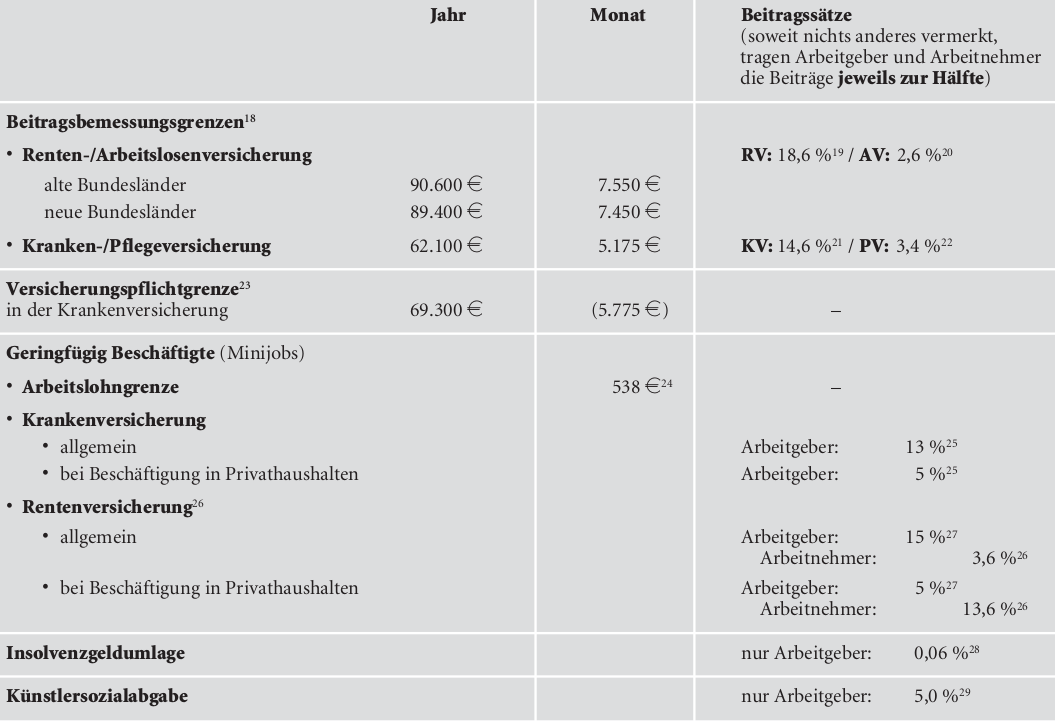

04.012024Neue Werte in der Sozialversicherung für 2024

Autor: badewitz

geschrieben am 04.01.2024 10:53 Uhr, abgelegt in Januar 2024

Bei Arbeitnehmern, die kranken-, pflege- und rentenversichert sind, trägt der Arbeitgeber regelmäßig die Hälfte der Sozialversicherungsbeiträge; dies gilt auch für den kassenindividuellen Zusatzbeitrag in der gesetzlichen Krankenversicherung.

Sind Arbeitnehmer privat krankenversichert, hat der Arbeitgeber einen steuerfreien Zuschuss in Höhe von 50 % der vom Arbeitnehmer zu zahlenden Beiträge zu leisten. Dieser Zuschuss ist jedoch auf den halben Höchstbeitrag (einschließlich der Hälfte des durchschnittlichen Zusatzbeitrags von 1,7 [...] >> weiterlesen

04.012024Umsatzsteuer: Zeitpunkt der Vereinnahmung des Entgelts bei Überweisung

Autor: badewitz

geschrieben am 04.01.2024 10:48 Uhr, abgelegt in Januar 2024

Auf Antrag kann das Finanzamt die Berechnung der Umsatzsteuer nach vereinnahmten Entgelten (§ 20 UStG) gestatten; dann entsteht die Umsatzsteuer erst mit Ablauf des Voranmeldungszeitraums, in dem das Entgelt für die Leistung tatsächlich vereinnahmt worden ist (sog. Ist-Besteuerung, vgl. § 13 Abs. 1 [...] >> weiterlesen

04.012024Verbilligte Überlassung einer Wohnung

Autor: badewitz

geschrieben am 04.01.2024 10:44 Uhr, abgelegt in Januar 2024

Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängende Werbungskosten nicht geltend gemacht werden können.

Bei einer verbilligten Vermietung ist zusätzlich zu beachten, dass eine sog. Entgeltlichkeitsgrenze eingehalten werden muss, wenn der Werbungskostenabzug in [...] >> weiterlesen

04.012024Steuerfreie Zuschüsse zu Fahrten mit öffentlichen Verkehrsmitteln

Autor: badewitz

geschrieben am 04.01.2024 10:29 Uhr, abgelegt in Januar 2024

Zuschüsse des Arbeitgebers zu den Aufwendungen des Arbeitnehmers für Fahrten zwischen Wohnung und erster Tätigkeitsstätte bei Nutzung von öffentlichen Verkehrsmitteln im Linien(fern)verkehr können steuer- und  sozialversicherungsfrei gezahlt werden. Darüber hinaus können auch Zuschüsse zu den Aufwendungen für allgemeine (private) Fahrten mit öffentlichen Verkehrsmitteln steuer- und sozialversicherungsfrei erfolgen; das gilt allerdings nur für den Personennahverkehr. Voraussetzung ist in beiden Fällen, dass

sozialversicherungsfrei gezahlt werden. Darüber hinaus können auch Zuschüsse zu den Aufwendungen für allgemeine (private) Fahrten mit öffentlichen Verkehrsmitteln steuer- und sozialversicherungsfrei erfolgen; das gilt allerdings nur für den Personennahverkehr. Voraussetzung ist in beiden Fällen, dass

die Zuschüsse zusätzlich zum ohnehin vereinbarten Arbeitslohn gezahlt werden. Die als Werbungskosten abzugsfähige [...] >> weiterlesen

04.012024Sachbezugswerte 2024 für Lohnsteuer und Sozialversicherung

Autor: badewitz

geschrieben am 04.01.2024 10:15 Uhr, abgelegt in Januar 2024

Freie Verpflegung/Mahlzeiten

Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monats- und Tagesbeträge für 2024 können der folgenden Tabelle entnommen werden:

Eventuelle Zuzahlungen des Arbeitnehmers mindern den Sachbezugswert; bei Zahlungen in Höhe des vollen Sachbezugswerts durch [...] >> weiterlesen