Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können eine Dauerfristverlängerung für 2021 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2020 gestellt hatten oder diesen Antrag erstmals bis zum 10.02.2021 stellen.

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können eine Dauerfristverlängerung für 2021 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2020 gestellt hatten oder diesen Antrag erstmals bis zum 10.02.2021 stellen.

Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann grundsätzlich für Januar am 10.03., für Februar am 10.04. usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2020 angemeldet und bis [...] >> weiterlesen

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln. Darin sind u. a. der Zeitraum der Beschäftigung und das sozialversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln. Darin sind u. a. der Zeitraum der Beschäftigung und das sozialversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.

Auch für geringfügig Beschäftigte (Arbeitsentgelt bis höchstens 450 Euro) müssen Jahresmeldungen an die Minijob-Zentrale (Knappschaft-Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2020 müssen spätestens bis zum 15.02.2021 übermittelt werden.

Bis Ende Februar 2021 hat der Arbeitgeber nach den Eintragungen im Lohnkonto die Lohnsteuerbescheinigung 2020 elektronisch zu erstellen und die erforderlichen Daten in einem amtlich vorgeschriebenen Verfahren nach Maßgabe des § 93c Abgabenordnung an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).

Bis Ende Februar 2021 hat der Arbeitgeber nach den Eintragungen im Lohnkonto die Lohnsteuerbescheinigung 2020 elektronisch zu erstellen und die erforderlichen Daten in einem amtlich vorgeschriebenen Verfahren nach Maßgabe des § 93c Abgabenordnung an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).

Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen. Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

Die Kinderfreibeträge sind ab 2021 auf 8.388 Euro je Kind erhöht worden. Neben dem eigentlichen Kinderfreibetrag von insgesamt 5.460 Euro wird ein Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf des Kindes (BEA-Freibetrag) in Höhe von 2.928 Euro für jedes Kind vom Einkommen abgezogen, wenn die steuerliche Entlastung höher ist als das Kindergeld. Werden die Eltern nicht zusammen zur Einkommensteuer veranlagt, erhält jeder Elternteil grundsätzlich die Hälfte der Beträge.

Die Kinderfreibeträge sind ab 2021 auf 8.388 Euro je Kind erhöht worden. Neben dem eigentlichen Kinderfreibetrag von insgesamt 5.460 Euro wird ein Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf des Kindes (BEA-Freibetrag) in Höhe von 2.928 Euro für jedes Kind vom Einkommen abgezogen, wenn die steuerliche Entlastung höher ist als das Kindergeld. Werden die Eltern nicht zusammen zur Einkommensteuer veranlagt, erhält jeder Elternteil grundsätzlich die Hälfte der Beträge.

Kommt der andere Elternteil seiner Unterhaltsverpflichtung gegenüber dem Kind allerdings nicht im Wesentlichen nach (weniger als 75 [...] >> weiterlesen

Vor einigen Jahren hatte der Bundesfinanzhof seine Rechtsprechung geändert und die Übernahme von Bußgeldern durch einen Spediteur, die gegen seine Fahrer wegen Verstößen gegen die Lenk- und Ruhezeiten verhängt wurden, als lohnsteuer- und sozialversicherungspflichtigen Arbeitslohn behandelt.

Vor einigen Jahren hatte der Bundesfinanzhof seine Rechtsprechung geändert und die Übernahme von Bußgeldern durch einen Spediteur, die gegen seine Fahrer wegen Verstößen gegen die Lenk- und Ruhezeiten verhängt wurden, als lohnsteuer- und sozialversicherungspflichtigen Arbeitslohn behandelt.

Begleicht ein Arbeitgeber (Paketdienst) aber gegen ihn als Halter gerichtete Verwarnungsgelder, die wegen Parkverstößen seiner Fahrer festgesetzt wurden, sind die Zahlungen nach Auffassung des Gerichts nicht als Arbeitslohn bei den Arbeitnehmern anzusehen, weil der Arbeitgeber hier seine eigenen Verbindlichkeiten als Halter erfüllt.

Der Fall wurde allerdings an das Finanzgericht zurückverwiesen, um [...] >> weiterlesen

Keine Kürzung des Unterhaltshöchstbetrags bei Haushaltsgemeinschaft

Keine Kürzung des Unterhaltshöchstbetrags bei Haushaltsgemeinschaft

Unterhaltszahlungen an Personen, für die kein Anspruch auf Kindergeld/Kinderfreibetrag besteht (z. B. für Kinder über 25 Jahre oder für Eltern), sind bis zu einem Höchstbetrag von 9.408 Euro (ab 2021 voraussichtlich 9.744 Euro) im Kalenderjahr als außergewöhnliche Belastungen abzugsfähig. Eigene Einkünfte und Bezüge der bedürftigen Person mindern den Höchstbetrag allerdings, soweit diese 624 Euro übersteigen. Werden die Aufwendungen für eine unterhaltene Person von mehreren getragen, ist der Unterhaltshöchstbetrag entsprechend aufzuteilen. Auch Leistungen an gesetzlich nicht unterhaltsberechtigte Personen sind [...] >> weiterlesen

Verbilligte Überlassung einer Wohnung: Neue Regelung ab 2021

Verbilligte Überlassung einer Wohnung: Neue Regelung ab 2021

Bei Vermietung einer Wohnung an Angehörige wie z. B. Kinder, Eltern oder Geschwister zu Wohnzwecken ist darauf zu achten, dass der Mietvertrag dem zwischen Fremden Üblichen entspricht und der Vertrag auch tatsächlich so vollzogen wird (z. B. durch regelmäßige Mietzahlungen und Nebenkostenabrechnungen).

Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängende Werbungskosten nicht geltend gemacht werden können.

Bei einer verbilligten Vermietung ist zusätzlich [...] >> weiterlesen

Straßenausbaubeiträge keine „haushaltsnahen“ Handwerkerleistungen

Straßenausbaubeiträge keine „haushaltsnahen“ Handwerkerleistungen

Für handwerkliche Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen im eigenen Haushalt kann eine Steuerermäßigung in Höhe von 20 % der Arbeitskosten, höchstens 1.200 Euro pro Jahr, in Anspruch genommen werden (vgl. § 35a EStG). Unklar war, ob und ggf. in welchem Umfang von der Gemeinde erhobene Erschließungsbeiträge z. B. für die (erstmalige) Herstellung einer befestigten Straße steuerlich begünstigt sind.

Der Bundesfinanzhof hat jetzt klargestellt, dass der Bau einer allgemeinen Straße nicht als eine „in einem Haushalt“ erbrachte Handwerkerleistung anzusehen sei. Das [...] >> weiterlesen

Vorweggenommene Erbfolge: Zinsertrag in Rentenzahlungen

Vorweggenommene Erbfolge: Zinsertrag in Rentenzahlungen

Bei der Übertragung von Vermögen auf Angehörige im Rahmen der vorweggenommenen Erbfolge werden häufig als Gegenleistungen statt einer Einmalzahlung z. B. Ratenzahlungen oder Renten vereinbart; in diesen Fällen ist zu prüfen, inwieweit in den wiederkehrenden Zahlungen Zinsanteile enthalten sind, die beim Übertragenden der Einkommensteuer unterliegen, selbst wenn der Wert der Gegenleistung geringer ist als der Wert des übertragenen Vermögens.

Wegen der zum Teil komplizierten Regelungen ist zu empfehlen, schon bei der Planung von Vermögensübertragungen steuerlichen Rat einzuholen, [...] >> weiterlesen

Steuern aktuell

12.022021Dauerfristverlängerung für Umsatzsteuer-Vorauszahlungen 2021

Autor: badewitz

geschrieben am 12.02.2021 10:16 Uhr, abgelegt in Februar 2021

Unternehmer, die ihre Umsatzsteuer-Voranmeldungen monatlich übermitteln, können eine Dauerfristverlängerung für 2021 in Anspruch nehmen, wenn sie einen entsprechenden Antrag bereits für 2020 gestellt hatten oder diesen Antrag erstmals bis zum 10.02.2021 stellen.Die Voranmeldung und die Umsatzsteuer-Vorauszahlung sind dann grundsätzlich für Januar am 10.03., für Februar am 10.04. usw. fällig. Der Antrag ist regelmäßig nach einem amtlich vorgeschriebenen Verfahren durch Datenfernübertragung an das Finanzamt zu übermitteln.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2020 angemeldet und bis [...] >> weiterlesen

12.022021Frist für Jahresmeldungen in der Sozialversicherung: 15. Februar

Autor: badewitz

geschrieben am 12.02.2021 10:16 Uhr, abgelegt in Februar 2021

Für alle sozialversicherungspflichtigen Arbeitnehmer, die über den Jahreswechsel hinaus beschäftigt werden, müssen Arbeitgeber regelmäßig eine Jahresmeldung an die zuständige Einzugsstelle elektronisch übermitteln. Darin sind u. a. der Zeitraum der Beschäftigung und das sozialversicherungspflichtige Arbeitsentgelt für das abgelaufene Jahr anzugeben.Auch für geringfügig Beschäftigte (Arbeitsentgelt bis höchstens 450 Euro) müssen Jahresmeldungen an die Minijob-Zentrale (Knappschaft-Bahn-See) erstattet werden. Bei geringfügiger Beschäftigung in Privathaushalten gilt ein vereinfachtes Meldeverfahren (Haushaltsscheck).

Die Jahresmeldungen für das Jahr 2020 müssen spätestens bis zum 15.02.2021 übermittelt werden.

12.022021Förderung durch Baukindergeld wird verlängert

Autor: badewitz

geschrieben am 12.02.2021 10:16 Uhr, abgelegt in Februar 2021

Mit dem sog. Baukindergeld wird seit 2018 der Erwerb einer neuen oder gebrauchten Immobilie (Haus oder Eigentumswohnung) über einen Zeitraum von 10 Jahren gefördert, wenn das Objekt selbst zu eigenen Wohnzwecken genutzt wird.

Die Förderung richtet sich nach der Anzahl der im Zeitpunkt der Antragstellung im Haushalt lebenden Kinder unter 18 Jahren sowie nach dem durchschnittlich zu versteuernden Haushaltseinkommen der vorangegangenen 2 Jahre.

Eine Förderung kommt nicht in Betracht, wenn aktuell bereits Eigentum (auch durch Erbfall oder Schenkung) an einer Wohnimmobilie in Deutschland besteht; das [...] >> weiterlesen

Die Förderung richtet sich nach der Anzahl der im Zeitpunkt der Antragstellung im Haushalt lebenden Kinder unter 18 Jahren sowie nach dem durchschnittlich zu versteuernden Haushaltseinkommen der vorangegangenen 2 Jahre.

Eine Förderung kommt nicht in Betracht, wenn aktuell bereits Eigentum (auch durch Erbfall oder Schenkung) an einer Wohnimmobilie in Deutschland besteht; das [...] >> weiterlesen

12.022021Lohnsteuerbescheinigungen 2020

Autor: badewitz

geschrieben am 12.02.2021 10:15 Uhr, abgelegt in Februar 2021

Bis Ende Februar 2021 hat der Arbeitgeber nach den Eintragungen im Lohnkonto die Lohnsteuerbescheinigung 2020 elektronisch zu erstellen und die erforderlichen Daten in einem amtlich vorgeschriebenen Verfahren nach Maßgabe des § 93c Abgabenordnung an die Finanzverwaltung zu übermitteln (§ 41b Abs. 1 EStG).Dem Arbeitnehmer ist ein Ausdruck der übermittelten Daten auszuhändigen oder elektronisch bereitzustellen. Eine Lohnsteuerbescheinigung ist regelmäßig nicht erforderlich bei Arbeitnehmern, für die der Arbeitgeber die Lohnsteuer ausschließlich pauschal (§§ 40 bis 40b EStG) erhoben hat.

12.022021Jahressteuergesetz 2020: Wichtige Änderungen

Autor: badewitz

geschrieben am 12.02.2021 10:14 Uhr, abgelegt in Februar 2021

Das Jahressteuergesetz 2020 wurde nunmehr verabschiedet; folgende Änderungen sind von besonderem Interesse:

- Für die Jahre 2020 und 2021 wird eine Homeoffice-Pauschale von 5 Euro für jeden Kalendertag, an dem die betriebliche oder berufliche Tätigkeit ausschließlich in der häuslichen Wohnung ausgeübt wird, eingeführt; der Abzug ist jedoch auf 600 Euro pro Jahr begrenzt. Die Pauschale kommt Personen zugute, bei denen die erforderlichen Voraussetzungen für ein häusliches Arbeitszimmer nicht vorliegen oder die auf den Einzelnachweis der Arbeitszimmerkosten verzichten. Die Homeoffice-Pauschale wird nicht zusätzlich zum Arbeitnehmer-Pauschbetrag gewährt.

- Die Investitionsförderung nach § 7g EStGfür kleine und [...] >> weiterlesen

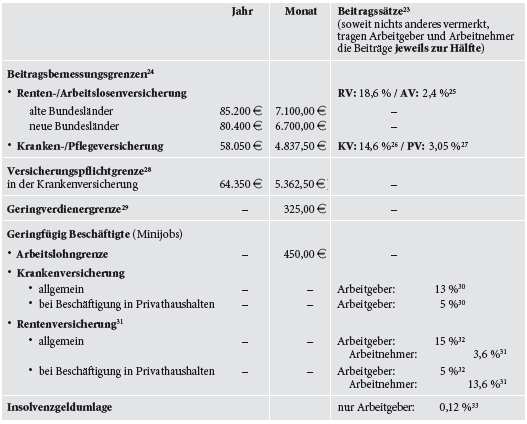

10.012021Neue Werte in der Sozialversicherung für 2021

Autor: badewitz

geschrieben am 10.01.2021 12:37 Uhr, abgelegt in Januar 2021

Ab dem 01.01.2021 gelten z.T. neue Werte in der Sozialversicherung (Renten-, Arbeitslosen-, Kranken und Pflegeversicherung):

Bei Arbeitnehmern, die kranken-, pflege- und rentenversichert sind, trägt der Arbeitgeber regelmäßig die Hälfte der Sozialversicherungsbeiträge; dies gilt auch für den kassenindividuellen Zusatzbeitrag in der gesetzlichen Krankenversicherung.

Sind Arbeitnehmer privat krankenversichert, hat der Arbeitgeber einen steuerfreien Zuschuss in Höhe von 50% der vom Arbeitnehmer zu zahlenden Beiträge zu leisten. Dieser Zuschuss ist jedoch auf den halben Höchstbeitrag (einschließlich der Hälfte des durchschnittlichen Zusatzbeitrags von 1,3 %) in der gesetzlichen [...] >> weiterlesen

Bei Arbeitnehmern, die kranken-, pflege- und rentenversichert sind, trägt der Arbeitgeber regelmäßig die Hälfte der Sozialversicherungsbeiträge; dies gilt auch für den kassenindividuellen Zusatzbeitrag in der gesetzlichen Krankenversicherung.

Sind Arbeitnehmer privat krankenversichert, hat der Arbeitgeber einen steuerfreien Zuschuss in Höhe von 50% der vom Arbeitnehmer zu zahlenden Beiträge zu leisten. Dieser Zuschuss ist jedoch auf den halben Höchstbeitrag (einschließlich der Hälfte des durchschnittlichen Zusatzbeitrags von 1,3 %) in der gesetzlichen [...] >> weiterlesen

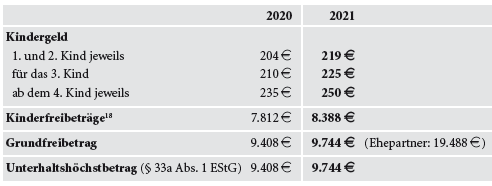

10.012021Übertragung von Kinderfreibeträgen bei nicht verheirateten Eltern

Autor: badewitz

geschrieben am 10.01.2021 12:36 Uhr, abgelegt in Januar 2021

Die Kinderfreibeträge sind ab 2021 auf 8.388 Euro je Kind erhöht worden. Neben dem eigentlichen Kinderfreibetrag von insgesamt 5.460 Euro wird ein Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf des Kindes (BEA-Freibetrag) in Höhe von 2.928 Euro für jedes Kind vom Einkommen abgezogen, wenn die steuerliche Entlastung höher ist als das Kindergeld. Werden die Eltern nicht zusammen zur Einkommensteuer veranlagt, erhält jeder Elternteil grundsätzlich die Hälfte der Beträge.Kommt der andere Elternteil seiner Unterhaltsverpflichtung gegenüber dem Kind allerdings nicht im Wesentlichen nach (weniger als 75 [...] >> weiterlesen

10.012021Gesetzesänderungen ab 2021

Autor: badewitz

geschrieben am 10.01.2021 12:35 Uhr, abgelegt in Januar 2021

Mit dem vom Bundesrat verabschiedeten Zweiten Familienentlastungsgesetz werden ab 2021 Kindergeld, Kinderfreibetrag und Grundfreibetrag angehoben sowie der Einkommensteuertarif zum Ausgleich der „kalten Progression“ angepasst:

Infolge der Anhebung des Grundfreibetrags fällt 2021 bis zu folgenden Monatslöhnen grundsätzlich keine Lohnsteuer an:

Durch ein weiteres vom Bundesrat verabschiedetes Gesetz19 werden ab 2021 insbesondere die Behinderten- Pauschbeträge angehoben und die Voraussetzungen und Nachweispflichten für die Inanspruchnahme erleichtert.

Das Jahressteuergesetz 2020 wird vom Bundesrat vermutlich am 18.12.2020 abschließend beraten; die Verkündung [...] >> weiterlesen

Infolge der Anhebung des Grundfreibetrags fällt 2021 bis zu folgenden Monatslöhnen grundsätzlich keine Lohnsteuer an:

Durch ein weiteres vom Bundesrat verabschiedetes Gesetz19 werden ab 2021 insbesondere die Behinderten- Pauschbeträge angehoben und die Voraussetzungen und Nachweispflichten für die Inanspruchnahme erleichtert.

Das Jahressteuergesetz 2020 wird vom Bundesrat vermutlich am 18.12.2020 abschließend beraten; die Verkündung [...] >> weiterlesen

10.012021Rentenerhöhung zur Anpassung der Ost-Renten

Autor: badewitz

geschrieben am 10.01.2021 12:34 Uhr, abgelegt in Januar 2021

Rentenerhöhung zur Anpassung der Ost-Renten in vollem Umfang steuerpflichtig

Der steuerfreie Teil der (gesetzlichen) Altersrenten ist abhängig vom Kalenderjahr des Rentenbeginns; je später die Rente beginnt, umso geringer ist der steuerfreie Teil. Der steuerfreie Teil der Rente wird als Betrag bei Rentenbeginn „festgeschrieben“; spätere „regelmäßige“ Rentenerhöhungen sind in vollem Umfang steuerpflichtig. Fraglich war, ob dies auch für Anpassungsbeträge zur Angleichung von Renten in den neuen Bundesländern an das Niveau derWest-Renten gilt oder ob insoweit neue, selbständig zu besteuernde Rentenanteile vorliegen, für die sich dann auch [...] >> weiterlesen

Der steuerfreie Teil der (gesetzlichen) Altersrenten ist abhängig vom Kalenderjahr des Rentenbeginns; je später die Rente beginnt, umso geringer ist der steuerfreie Teil. Der steuerfreie Teil der Rente wird als Betrag bei Rentenbeginn „festgeschrieben“; spätere „regelmäßige“ Rentenerhöhungen sind in vollem Umfang steuerpflichtig. Fraglich war, ob dies auch für Anpassungsbeträge zur Angleichung von Renten in den neuen Bundesländern an das Niveau derWest-Renten gilt oder ob insoweit neue, selbständig zu besteuernde Rentenanteile vorliegen, für die sich dann auch [...] >> weiterlesen

Der steuerfreie Teil der (gesetzlichen) Altersrenten ist abhängig vom Kalenderjahr des Rentenbeginns; je später die Rente beginnt, umso geringer ist der steuerfreie Teil. Der steuerfreie Teil der Rente wird als Betrag bei Rentenbeginn „festgeschrieben“; spätere „regelmäßige“ Rentenerhöhungen sind in vollem Umfang steuerpflichtig. Fraglich war, ob dies auch für Anpassungsbeträge zur Angleichung von Renten in den neuen Bundesländern an das Niveau derWest-Renten gilt oder ob insoweit neue, selbständig zu besteuernde Rentenanteile vorliegen, für die sich dann auch [...] >> weiterlesen10.012021Zahlung von Verwarnungsgeldern als Arbeitslohn

Autor: badewitz

geschrieben am 10.01.2021 12:34 Uhr, abgelegt in Januar 2021

Vor einigen Jahren hatte der Bundesfinanzhof seine Rechtsprechung geändert und die Übernahme von Bußgeldern durch einen Spediteur, die gegen seine Fahrer wegen Verstößen gegen die Lenk- und Ruhezeiten verhängt wurden, als lohnsteuer- und sozialversicherungspflichtigen Arbeitslohn behandelt.Begleicht ein Arbeitgeber (Paketdienst) aber gegen ihn als Halter gerichtete Verwarnungsgelder, die wegen Parkverstößen seiner Fahrer festgesetzt wurden, sind die Zahlungen nach Auffassung des Gerichts nicht als Arbeitslohn bei den Arbeitnehmern anzusehen, weil der Arbeitgeber hier seine eigenen Verbindlichkeiten als Halter erfüllt.

Der Fall wurde allerdings an das Finanzgericht zurückverwiesen, um [...] >> weiterlesen

10.012021Sachbezugswerte 2021 für Lohnsteuer und Sozialversicherung

Autor: badewitz

geschrieben am 10.01.2021 12:33 Uhr, abgelegt in Januar 2021

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z.B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unterwerfen. Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgesetzt.

Freie Verpflegung/Mahlzeiten

Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monatsbeträge für 2021 können der folgenden Tabelle entnommen werden:

Der amtliche Sachbezugswert für ein Mittag- oder ein Abendessen beträgt im Jahr 2021 jeweils 3,47 Euro. Eventuelle Zuzahlungen des Arbeitnehmers mindern den Sachbezugswert; bei Zahlungen [...] >> weiterlesen

Freie Verpflegung/Mahlzeiten

Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monatsbeträge für 2021 können der folgenden Tabelle entnommen werden:

Der amtliche Sachbezugswert für ein Mittag- oder ein Abendessen beträgt im Jahr 2021 jeweils 3,47 Euro. Eventuelle Zuzahlungen des Arbeitnehmers mindern den Sachbezugswert; bei Zahlungen [...] >> weiterlesen

30.112020Keine Kürzung des Unterhaltshöchstbetrags

Autor: badewitz

geschrieben am 30.11.2020 11:11 Uhr, abgelegt in Dezember 2020

Keine Kürzung des Unterhaltshöchstbetrags bei HaushaltsgemeinschaftUnterhaltszahlungen an Personen, für die kein Anspruch auf Kindergeld/Kinderfreibetrag besteht (z. B. für Kinder über 25 Jahre oder für Eltern), sind bis zu einem Höchstbetrag von 9.408 Euro (ab 2021 voraussichtlich 9.744 Euro) im Kalenderjahr als außergewöhnliche Belastungen abzugsfähig. Eigene Einkünfte und Bezüge der bedürftigen Person mindern den Höchstbetrag allerdings, soweit diese 624 Euro übersteigen. Werden die Aufwendungen für eine unterhaltene Person von mehreren getragen, ist der Unterhaltshöchstbetrag entsprechend aufzuteilen. Auch Leistungen an gesetzlich nicht unterhaltsberechtigte Personen sind [...] >> weiterlesen

30.112020Verbilligte Überlassung einer Wohnung

Autor: badewitz

geschrieben am 30.11.2020 11:07 Uhr, abgelegt in Dezember 2020

Verbilligte Überlassung einer Wohnung: Neue Regelung ab 2021Bei Vermietung einer Wohnung an Angehörige wie z. B. Kinder, Eltern oder Geschwister zu Wohnzwecken ist darauf zu achten, dass der Mietvertrag dem zwischen Fremden Üblichen entspricht und der Vertrag auch tatsächlich so vollzogen wird (z. B. durch regelmäßige Mietzahlungen und Nebenkostenabrechnungen).

Ist dies nicht der Fall, wird das Mietverhältnis insgesamt nicht anerkannt, insbesondere mit der Folge, dass mit der Vermietung zusammenhängende Werbungskosten nicht geltend gemacht werden können.

Bei einer verbilligten Vermietung ist zusätzlich [...] >> weiterlesen

30.112020Straßenausbaubeiträge

Autor: badewitz

geschrieben am 30.11.2020 11:03 Uhr, abgelegt in Dezember 2020

Straßenausbaubeiträge keine „haushaltsnahen“ HandwerkerleistungenFür handwerkliche Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen im eigenen Haushalt kann eine Steuerermäßigung in Höhe von 20 % der Arbeitskosten, höchstens 1.200 Euro pro Jahr, in Anspruch genommen werden (vgl. § 35a EStG). Unklar war, ob und ggf. in welchem Umfang von der Gemeinde erhobene Erschließungsbeiträge z. B. für die (erstmalige) Herstellung einer befestigten Straße steuerlich begünstigt sind.

Der Bundesfinanzhof hat jetzt klargestellt, dass der Bau einer allgemeinen Straße nicht als eine „in einem Haushalt“ erbrachte Handwerkerleistung anzusehen sei. Das [...] >> weiterlesen

30.112020Vorweggenommene Erbfolge

Autor: badewitz

geschrieben am 30.11.2020 11:02 Uhr, abgelegt in Dezember 2020

Vorweggenommene Erbfolge: Zinsertrag in RentenzahlungenBei der Übertragung von Vermögen auf Angehörige im Rahmen der vorweggenommenen Erbfolge werden häufig als Gegenleistungen statt einer Einmalzahlung z. B. Ratenzahlungen oder Renten vereinbart; in diesen Fällen ist zu prüfen, inwieweit in den wiederkehrenden Zahlungen Zinsanteile enthalten sind, die beim Übertragenden der Einkommensteuer unterliegen, selbst wenn der Wert der Gegenleistung geringer ist als der Wert des übertragenen Vermögens.

Wegen der zum Teil komplizierten Regelungen ist zu empfehlen, schon bei der Planung von Vermögensübertragungen steuerlichen Rat einzuholen, [...] >> weiterlesen