Steuern aktuell

03.072023Berufsausbildungskosten nach vorheriger langjähriger Berufstätigkeit

Autor: badewitz

geschrieben am 03.07.2023 09:04 Uhr, abgelegt in Juli 2023

Insbesondere für Ausbildungen, die privat zu finanzieren sind, entstehen u. a. Kosten durch Kurs-, Schul-, Studien- bzw. Prüfungsgebühren oder auswärtige Unterbringung. Dies betrifft z.B. die Ausbildung zum Piloten, zum Heilpraktiker oder das Studium an einer privaten Hochschule oder Universität.

Der Werbungskostenabzug für Berufsausbildungskosten kommt jedoch nur dann in Betracht, wenn bereits vorher eine Erstausbildung abgeschlossen wurde. Dies setzt eine geordnete Ausbildung voraus, die auf der Grundlage von Rechts- oder Verwaltungsvorschriften oder Vorschriften eines Bildungsträgers mit einer Mindestdauer von 12 Monaten bei vollzeitiger Ausbildung durchgeführt [...] >> weiterlesen

Der Werbungskostenabzug für Berufsausbildungskosten kommt jedoch nur dann in Betracht, wenn bereits vorher eine Erstausbildung abgeschlossen wurde. Dies setzt eine geordnete Ausbildung voraus, die auf der Grundlage von Rechts- oder Verwaltungsvorschriften oder Vorschriften eines Bildungsträgers mit einer Mindestdauer von 12 Monaten bei vollzeitiger Ausbildung durchgeführt [...] >> weiterlesen

Der Werbungskostenabzug für Berufsausbildungskosten kommt jedoch nur dann in Betracht, wenn bereits vorher eine Erstausbildung abgeschlossen wurde. Dies setzt eine geordnete Ausbildung voraus, die auf der Grundlage von Rechts- oder Verwaltungsvorschriften oder Vorschriften eines Bildungsträgers mit einer Mindestdauer von 12 Monaten bei vollzeitiger Ausbildung durchgeführt [...] >> weiterlesen03.072023Veräußerung eines Einfamilienhauses nach Ehescheidung

Autor: badewitz

geschrieben am 03.07.2023 09:03 Uhr, abgelegt in Juli 2023

Die Veräußerung einer Immobilie stellt ein steuerpflichtiges privates Veräußerungsgeschäft dar, sofern der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als zehn Jahre beträgt. Wird das Objekt dagegen zwischen Anschaffung und Veräußerung oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt, ist die Veräußerung nicht steuerbar.

In einer aktuellen Entscheidung hat sich der Bundesfinanzhof mit der Frage auseinandergesetzt, ob nach dem Auszug eines getrennt lebenden Ehepartners aus der vormaligen Ehewohnung die Nutzung durch das gemeinsame Kind dem ausgezogenen Miteigentümer als [...] >> weiterlesen

In einer aktuellen Entscheidung hat sich der Bundesfinanzhof mit der Frage auseinandergesetzt, ob nach dem Auszug eines getrennt lebenden Ehepartners aus der vormaligen Ehewohnung die Nutzung durch das gemeinsame Kind dem ausgezogenen Miteigentümer als [...] >> weiterlesen

In einer aktuellen Entscheidung hat sich der Bundesfinanzhof mit der Frage auseinandergesetzt, ob nach dem Auszug eines getrennt lebenden Ehepartners aus der vormaligen Ehewohnung die Nutzung durch das gemeinsame Kind dem ausgezogenen Miteigentümer als [...] >> weiterlesen03.072023Erbfallkostenpauschale für Nacherben

Autor: badewitz

geschrieben am 03.07.2023 09:02 Uhr, abgelegt in Juli 2023

Hat ein Erblasser testamentarisch eine Vor- und Nacherbschaft verfügt, erben zivilrechtlich der Vorerbe und der Nacherbe nacheinander, aber beide vom ursprünglichen Erblasser. Erbschaftsteuerlich gilt dagegen nur der Vorerbe als Erbe des Erblassers (§ 6 Abs. 1 ErbStG), sodass sein (Vor-)Erwerb in vollem Umfang der Erbschaftsteuer unterliegt.

Bei Eintritt des Nacherbfalls fällt ggf. erneut Erbschaftsteuer an, wobei das Verwandtschaftsverhältnis zum Vorerben maßgebend ist (§ 6 Abs. 2 Satz 1 ErbStG).

Bei Eintritt des Nacherbfalls fällt ggf. erneut Erbschaftsteuer an, wobei das Verwandtschaftsverhältnis zum Vorerben maßgebend ist (§ 6 Abs. 2 Satz 1 ErbStG).

Im Rahmen der Ermittlung des steuerpflichtigen Erwerbs kann der Nacherbe zur Berücksichtigung von Erbfallkosten auch [...] >> weiterlesen

Bei Eintritt des Nacherbfalls fällt ggf. erneut Erbschaftsteuer an, wobei das Verwandtschaftsverhältnis zum Vorerben maßgebend ist (§ 6 Abs. 2 Satz 1 ErbStG).Im Rahmen der Ermittlung des steuerpflichtigen Erwerbs kann der Nacherbe zur Berücksichtigung von Erbfallkosten auch [...] >> weiterlesen

03.072023Finanzielle Beteiligung bei doppelter Haushaltsführung

Autor: badewitz

geschrieben am 03.07.2023 09:02 Uhr, abgelegt in Juli 2023

Ist aus beruflichen Gründen die Führung eines zweiten Hausstands am (auswärtigen) Beschäftigungsort neben dem Haupthausstand erforderlich, sind die Aufwendungen für den Hausstand am Beschäftigungsort im Rahmen der doppelten Haushaltsführung (§ 9 Abs. 1 Nr. 5 EStG) als Werbungskosten oder Betriebsausgaben abzugsfähig.

Voraussetzung dafür ist u. a. eine ausreichende finanzielle Beteiligung an den Kosten der Lebensführung am Mittelpunkt der Lebensinteressen, dem Haupthausstand.

Voraussetzung dafür ist u. a. eine ausreichende finanzielle Beteiligung an den Kosten der Lebensführung am Mittelpunkt der Lebensinteressen, dem Haupthausstand.

Diese Frage kann sich insbesondere dann stellen, wenn eine ledige Person weiter im Haushalt der Eltern lebt und dort den Haupthausstand unterhält. Die [...] >> weiterlesen

Voraussetzung dafür ist u. a. eine ausreichende finanzielle Beteiligung an den Kosten der Lebensführung am Mittelpunkt der Lebensinteressen, dem Haupthausstand.Diese Frage kann sich insbesondere dann stellen, wenn eine ledige Person weiter im Haushalt der Eltern lebt und dort den Haupthausstand unterhält. Die [...] >> weiterlesen

03.072023Vermietung von Ferienwohnungen über Vermittler mit Zusatzleistungen

Autor: badewitz

geschrieben am 03.07.2023 09:01 Uhr, abgelegt in Juli 2023

Die Wohnungsvermietung gehört einkommensteuerrechtlich zu den Einkünften aus Vermietung und Verpachtung; das gilt grundsätzlich auch für die Vermietung von Ferienwohnungen, die möbliert und mit Geschirr, Bettzeug usw. ausgestattet sind.

Die Vermietung von Ferienwohnungen kann aber auch zu Einkünften aus Gewerbebetrieb führen, wenn sie „hotelmäßig“ erfolgt, d. h., wenn die Vermietung durch zusätzliche Nebenleistungen – wie z.B. (tägliche) Reinigung, Wäschewechsel, persönliche Betreuung oder auch dem Angebot von Mahlzeiten – einem Beherbergungsbetrieb ähnelt.

Die Vermietung von Ferienwohnungen kann aber auch zu Einkünften aus Gewerbebetrieb führen, wenn sie „hotelmäßig“ erfolgt, d. h., wenn die Vermietung durch zusätzliche Nebenleistungen – wie z.B. (tägliche) Reinigung, Wäschewechsel, persönliche Betreuung oder auch dem Angebot von Mahlzeiten – einem Beherbergungsbetrieb ähnelt.

Der Bundesfinanzhof hat in einer Entscheidung klargestellt, dass eine Ferienwohnungsvermietung nicht gewerblich ist, wenn [...] >> weiterlesen

Die Vermietung von Ferienwohnungen kann aber auch zu Einkünften aus Gewerbebetrieb führen, wenn sie „hotelmäßig“ erfolgt, d. h., wenn die Vermietung durch zusätzliche Nebenleistungen – wie z.B. (tägliche) Reinigung, Wäschewechsel, persönliche Betreuung oder auch dem Angebot von Mahlzeiten – einem Beherbergungsbetrieb ähnelt.Der Bundesfinanzhof hat in einer Entscheidung klargestellt, dass eine Ferienwohnungsvermietung nicht gewerblich ist, wenn [...] >> weiterlesen

03.072023Keine Steuerermäßigung für Hausnotrufsystem

Autor: badewitz

geschrieben am 03.07.2023 09:01 Uhr, abgelegt in Juli 2023

Bei Aufwendungen für die Inanspruchnahme haushaltsnaher Dienstleistungen kann unter bestimmten Voraussetzungen eine Steuerermäßigung in Anspruch genommen werden. Unter haushaltsnahen Dienstleistungen werden dabei Leistungen verstanden, die eine hinreichende Nähe zur Haushaltsführung aufweisen oder damit im Zusammenhang stehen (vgl. § 35a EStG).

Auch die Aufwendungen für ein Hausnotrufsystem können als haushaltsnahe Dienstleistungen zu qualifizieren sein. Nach der Rechtsprechung des Bundesfinanzhofs ist insoweit zu unterscheiden:

Auch die Aufwendungen für ein Hausnotrufsystem können als haushaltsnahe Dienstleistungen zu qualifizieren sein. Nach der Rechtsprechung des Bundesfinanzhofs ist insoweit zu unterscheiden:

Für ein von einer Pflegeeinrichtung bereitgestelltes und mit einer Betreuungspauschale abgegoltenes Notrufsystem, das innerhalb einer Wohnung im Rahmen des „Betreuten Wohnens“ Notfallhilfe durch [...] >> weiterlesen

Auch die Aufwendungen für ein Hausnotrufsystem können als haushaltsnahe Dienstleistungen zu qualifizieren sein. Nach der Rechtsprechung des Bundesfinanzhofs ist insoweit zu unterscheiden:Für ein von einer Pflegeeinrichtung bereitgestelltes und mit einer Betreuungspauschale abgegoltenes Notrufsystem, das innerhalb einer Wohnung im Rahmen des „Betreuten Wohnens“ Notfallhilfe durch [...] >> weiterlesen

03.072023Berücksichtigung von Verlusten aus ausländischen Betriebsstätten

Autor: badewitz

geschrieben am 03.07.2023 08:56 Uhr, abgelegt in Juli 2023

Ausländische Einkünfte, die in einem Land erzielt werden, mit dem ein Doppelbesteuerungsabkommen (DBA) besteht, werden im Inland grundsätzlich nach zwei unterschiedlichen Regelungen behandelt:

Anrechnungsmethode: Die Einkünfte werden im Inland erfasst; die im Ausland gezahlte Steuer wird regelmäßig auf die inländische Steuer angerechnet.

Anrechnungsmethode: Die Einkünfte werden im Inland erfasst; die im Ausland gezahlte Steuer wird regelmäßig auf die inländische Steuer angerechnet.

Freistellungsmethode: Die Besteuerung erfolgt ausschließlich im Ausland; ggf. wirken sich die Einkünfte auf die Höhe des Steuersatzes für im Inland steuerpflichtige Einkünfte aus (sog. Progressionsvorbehalt; § 32b EStG).

Für Einkünfte aus ausländischen Betriebsstätten sehen die in den DBAs vereinbarten Regelungen mit den jeweiligen EU-Mitgliedstaaten [...] >> weiterlesen

Anrechnungsmethode: Die Einkünfte werden im Inland erfasst; die im Ausland gezahlte Steuer wird regelmäßig auf die inländische Steuer angerechnet.Freistellungsmethode: Die Besteuerung erfolgt ausschließlich im Ausland; ggf. wirken sich die Einkünfte auf die Höhe des Steuersatzes für im Inland steuerpflichtige Einkünfte aus (sog. Progressionsvorbehalt; § 32b EStG).

Für Einkünfte aus ausländischen Betriebsstätten sehen die in den DBAs vereinbarten Regelungen mit den jeweiligen EU-Mitgliedstaaten [...] >> weiterlesen

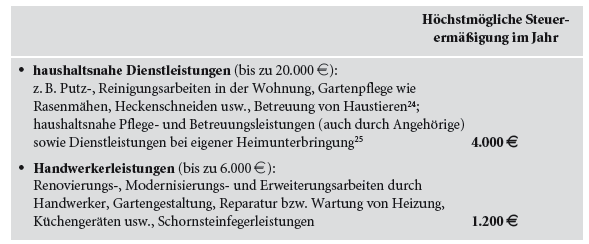

01.062023Steuerermäßigung für Dienstleistungen und Handwerker

Autor: badewitz

geschrieben am 01.06.2023 16:26 Uhr, abgelegt in Juni 2023

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Pflege- und Betreuungsleistungen im Haushalt des Betreuten26 erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenend- oder Ferienwohnungen) gehören. Auch Leistungen, die außerhalb der Grundstücksgrenzen erbracht werden, können [...] >> weiterlesen

Die Steuerermäßigung beträgt 20% der Arbeitskosten für

Pflege- und Betreuungsleistungen im Haushalt des Betreuten26 erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander getrennte Orte (z.B. Zweit-, Wochenend- oder Ferienwohnungen) gehören. Auch Leistungen, die außerhalb der Grundstücksgrenzen erbracht werden, können [...] >> weiterlesen

01.062023Erhöhung der Betriebsausgabenpauschalen 2023

Autor: badewitz

geschrieben am 01.06.2023 16:25 Uhr, abgelegt in Juni 2023

Erhöhung der Betriebsausgabenpauschalen für bestimmte Berufsgruppen ab 2023

Bestimmte freiberuflich bzw. selbständig tätige Berufsgruppen haben die Möglichkeit, statt der tatsächlichen Kosten eine Betriebsausgabenpauschale zu berücksichtigen. Dies soll der Vereinfachung dienen und bietet den Vorteil, dass die einzelnen Ausgaben nicht detailliert aufgezeichnet werden müssen.

Der Abzug tatsächlicher Betriebsausgaben kann jedoch günstiger sein, zumal dann auch Fahrt- bzw. Reisekosten, Verpflegungsmehraufwendungen und die Kosten bzw. Pauschalen für das häusliche Arbeitszimmer oder den Heimarbeitsplatz einbezogen werden können.

Der Abzug tatsächlicher Betriebsausgaben kann jedoch günstiger sein, zumal dann auch Fahrt- bzw. Reisekosten, Verpflegungsmehraufwendungen und die Kosten bzw. Pauschalen für das häusliche Arbeitszimmer oder den Heimarbeitsplatz einbezogen werden können.

Aufgrund der Inflation steigen die tatsächlichen Betriebsausgaben, während betragsmäßig begrenzte Pauschalen gleichbleibend [...] >> weiterlesen

Bestimmte freiberuflich bzw. selbständig tätige Berufsgruppen haben die Möglichkeit, statt der tatsächlichen Kosten eine Betriebsausgabenpauschale zu berücksichtigen. Dies soll der Vereinfachung dienen und bietet den Vorteil, dass die einzelnen Ausgaben nicht detailliert aufgezeichnet werden müssen.

Der Abzug tatsächlicher Betriebsausgaben kann jedoch günstiger sein, zumal dann auch Fahrt- bzw. Reisekosten, Verpflegungsmehraufwendungen und die Kosten bzw. Pauschalen für das häusliche Arbeitszimmer oder den Heimarbeitsplatz einbezogen werden können.Aufgrund der Inflation steigen die tatsächlichen Betriebsausgaben, während betragsmäßig begrenzte Pauschalen gleichbleibend [...] >> weiterlesen

01.062023Erstattung von Vorsteuerbeträgen aus sog. Drittstaaten

Autor: badewitz

geschrieben am 01.06.2023 16:24 Uhr, abgelegt in Juni 2023

In Deutschland ansässige Unternehmer bzw. Unternehmen, die ausländische Leistungen in einem Nicht-EU-Staat bezogen und entsprechende Vorsteuerbeträge (z.B. anlässlich von Geschäftsreisen) entrichtet und selbst keine steuerpflichtigen Umsätze in dem jeweiligen Staat erbracht haben, können sich die ausländische Vorsteuer erstatten lassen (Vorsteuer-Vergütungsverfahren).

Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.

Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen [...] >> weiterlesen

Eine Vergütung der Vorsteuer erfolgt jedoch regelmäßig nur in den Drittstaaten, zu denen bezüglich der Vorsteuererstattung eine sog. Gegenseitigkeit besteht.Im Gegensatz zum elektronischen Verfahren bei der Erstattung von Vorsteuerbeträgen aus EU-Mitgliedstaaten (über das BZSt-Online-Portal) können Vergütungsanträge gegenüber Drittstaaten nur direkt bei der ausländischen [...] >> weiterlesen

01.062023Photovoltaik-Anlagen und die Umsatzsteuer

Autor: badewitz

geschrieben am 01.06.2023 16:24 Uhr, abgelegt in Juni 2023

Photovoltaik-Anlagen: Umsatzsteuer bei Anschaffung, Entnahme und Reparatur

Die Lieferung und Installation von Photovoltaik-Anlagen (PV-Anlagen) unterlag bis zum 31.12.2022 einem Umsatzsteuersatz von 19 %. Bei unternehmerischer Verwendung der Anlage konnte die in Rechnung gestellte Umsatzsteuer als Vorsteuer abgezogen werden.

Wird im Zusammenhang mit der Installation einer PV-Anlage auch das Dach eines zu eigenen Wohnzwecken genutzten Gebäudes neu eingedeckt, kann der Vorsteuerabzug aus der Dacherneuerung scheitern, wenn der Nutzung durch die PV-Anlage nur ein Anteil von weniger als 10% zugerechnet wird (im Verhältnis zur Nutzung des Daches zurWohnungsnutzung).

Wird im Zusammenhang mit der Installation einer PV-Anlage auch das Dach eines zu eigenen Wohnzwecken genutzten Gebäudes neu eingedeckt, kann der Vorsteuerabzug aus der Dacherneuerung scheitern, wenn der Nutzung durch die PV-Anlage nur ein Anteil von weniger als 10% zugerechnet wird (im Verhältnis zur Nutzung des Daches zurWohnungsnutzung).

>> weiterlesen

Die Lieferung und Installation von Photovoltaik-Anlagen (PV-Anlagen) unterlag bis zum 31.12.2022 einem Umsatzsteuersatz von 19 %. Bei unternehmerischer Verwendung der Anlage konnte die in Rechnung gestellte Umsatzsteuer als Vorsteuer abgezogen werden.

Wird im Zusammenhang mit der Installation einer PV-Anlage auch das Dach eines zu eigenen Wohnzwecken genutzten Gebäudes neu eingedeckt, kann der Vorsteuerabzug aus der Dacherneuerung scheitern, wenn der Nutzung durch die PV-Anlage nur ein Anteil von weniger als 10% zugerechnet wird (im Verhältnis zur Nutzung des Daches zurWohnungsnutzung).>> weiterlesen

01.062023Höhe der Säumniszuschläge und Aussetzungszinsen rechtmäßig?

Autor: badewitz

geschrieben am 01.06.2023 16:23 Uhr, abgelegt in Juni 2023

Bei nicht rechtzeitiger Zahlung von Steuern werden Säumniszuschläge fällig. Diese betragen 1% pro angefangenen Monat für den auf den nächsten durch 50 Euro teilbaren abgerundeten fälligen Steuerbetrag (§ 240 Abs. 1 AO). Dies entspricht einem Jahreszinssatz von 12% und ist insbesondere in einer Niedrigzinsperiode relativ hoch.

Der Bundesfinanzhof hat hier allerdings keinen unmittelbaren Zusammenhang gesehen, da die Säumniszuschläge in erster Linie dazu dienen, pünktliche Steuerzahlungen zu gewährleisten, und der Charakter als Zins dahinter zurücktritt. Letztlich hat es der Steuerzahler in der Hand, Säumniszuschläge durch pünktliche [...] >> weiterlesen

Der Bundesfinanzhof hat hier allerdings keinen unmittelbaren Zusammenhang gesehen, da die Säumniszuschläge in erster Linie dazu dienen, pünktliche Steuerzahlungen zu gewährleisten, und der Charakter als Zins dahinter zurücktritt. Letztlich hat es der Steuerzahler in der Hand, Säumniszuschläge durch pünktliche [...] >> weiterlesen

Der Bundesfinanzhof hat hier allerdings keinen unmittelbaren Zusammenhang gesehen, da die Säumniszuschläge in erster Linie dazu dienen, pünktliche Steuerzahlungen zu gewährleisten, und der Charakter als Zins dahinter zurücktritt. Letztlich hat es der Steuerzahler in der Hand, Säumniszuschläge durch pünktliche [...] >> weiterlesen01.062023MoPeG: Neuregelungen bei der GbR

Autor: badewitz

geschrieben am 01.06.2023 16:23 Uhr, abgelegt in Juni 2023

Mit dem Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG), das am 01.01.2024 in Kraft tritt, werden insbesondere zahlreiche Regelungen zur Gesellschaft bürgerlichen Rechts (GbR) geändert bzw. erstmalig in das Bürgerliche Gesetzbuch aufgenommen.

Die wichtigsten Neuerungen sind:

Die wichtigsten Neuerungen sind:

Die wichtigsten Neuerungen sind:- Differenzierung zwischen rechtsfähiger (Außen-)GbR und nicht rechtsfähiger (Innen-)GbR im Bürgerlichen Gesetzbuch;

- Errichtung eines Gesellschaftsregisters, in das sich die rechtsfähige GbR eintragen lassen kann; z.B. für den Erwerb oder die Veräußerung von GmbH-Beteiligungen oder Grundstücken ist die Eintragung in das neue Register verpflichtend;

- Aufgabe des Gesamthandsprinzips: Das Gesellschaftsvermögen wird nicht mehr den [...] >> weiterlesen

03.052023Schenkungsteuer bei Eheverträgen

Autor: badewitz

geschrieben am 03.05.2023 11:24 Uhr, abgelegt in Mai 2023

Im Zusammenhang mit der Eheschließung können Vereinbarungen getroffen werden, mit denen sich ein Partner zu Zahlungen verpflichtet und der andere dafür auf eventuelle Ansprüche nach Beendigung der Ehe verzichtet.

Werden in einem solchen Fall schon bei Eheschließung Beträge gezahlt, sind diese regelmäßig schenkungsteuerpflichtig, weil die Gegenleistung – der Verzicht auf Ansprüche im Fall der Scheidung – noch nicht genügend konkretisiert ist. Das hat der Bundesfinanzhof sowohl für eine vorab gezahlte „Abfindung“ zur Abgeltung von nachehelichem Unterhalt als auch für Zahlungen im Hinblick auf einen etwaigen [...] >> weiterlesen

Werden in einem solchen Fall schon bei Eheschließung Beträge gezahlt, sind diese regelmäßig schenkungsteuerpflichtig, weil die Gegenleistung – der Verzicht auf Ansprüche im Fall der Scheidung – noch nicht genügend konkretisiert ist. Das hat der Bundesfinanzhof sowohl für eine vorab gezahlte „Abfindung“ zur Abgeltung von nachehelichem Unterhalt als auch für Zahlungen im Hinblick auf einen etwaigen [...] >> weiterlesen

Werden in einem solchen Fall schon bei Eheschließung Beträge gezahlt, sind diese regelmäßig schenkungsteuerpflichtig, weil die Gegenleistung – der Verzicht auf Ansprüche im Fall der Scheidung – noch nicht genügend konkretisiert ist. Das hat der Bundesfinanzhof sowohl für eine vorab gezahlte „Abfindung“ zur Abgeltung von nachehelichem Unterhalt als auch für Zahlungen im Hinblick auf einen etwaigen [...] >> weiterlesen03.052023Umsatzsteuerrechtliche Organschaft

Autor: badewitz

geschrieben am 03.05.2023 11:24 Uhr, abgelegt in Mai 2023

Eine umsatzsteuerliche Organschaft nach § 2 Abs. 2 Nr. 2 UStG liegt vor, wenn eine juristische Person (Organgesellschaft) nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in ein Unternehmen (Organträger) eingegliedert ist.

Bei einer Organschaft sind die untergeordneten Organgesellschaften (Tochtergesellschaften) ähnlich wie Angestellte des übergeordneten Unternehmens (Organträger, Muttergesellschaft) als unselbständig anzusehen; Unternehmer ist der Organträger, der auch z.B. die Umsatzsteuervoranmeldungen für die gesamte Organschaft übermittelt. Lieferungen und sonstige Leistungen innerhalb der Organschaft unterliegen nicht der Umsatzsteuer.

Bei einer Organschaft sind die untergeordneten Organgesellschaften (Tochtergesellschaften) ähnlich wie Angestellte des übergeordneten Unternehmens (Organträger, Muttergesellschaft) als unselbständig anzusehen; Unternehmer ist der Organträger, der auch z.B. die Umsatzsteuervoranmeldungen für die gesamte Organschaft übermittelt. Lieferungen und sonstige Leistungen innerhalb der Organschaft unterliegen nicht der Umsatzsteuer.

Eine finanzielle Eingliederung ist gegeben, wenn die [...] >> weiterlesen

Bei einer Organschaft sind die untergeordneten Organgesellschaften (Tochtergesellschaften) ähnlich wie Angestellte des übergeordneten Unternehmens (Organträger, Muttergesellschaft) als unselbständig anzusehen; Unternehmer ist der Organträger, der auch z.B. die Umsatzsteuervoranmeldungen für die gesamte Organschaft übermittelt. Lieferungen und sonstige Leistungen innerhalb der Organschaft unterliegen nicht der Umsatzsteuer.Eine finanzielle Eingliederung ist gegeben, wenn die [...] >> weiterlesen