Januar 2025

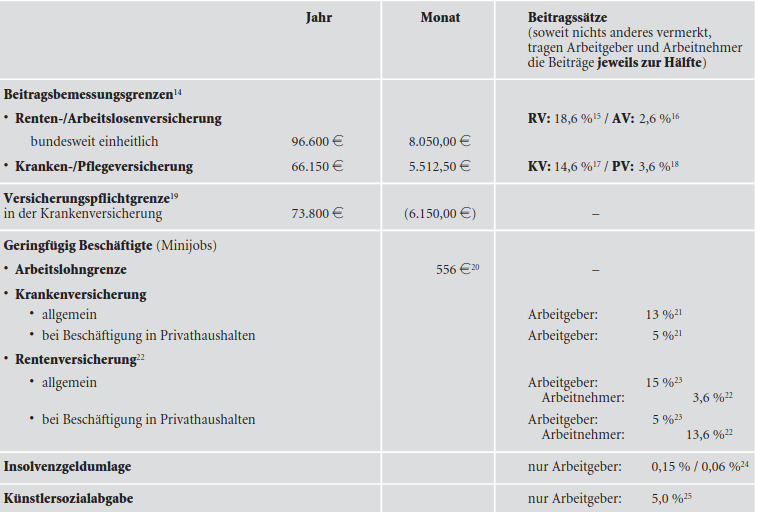

10.122024Neue Werte in der Sozialversicherung für 2025

Autor: badewitz

geschrieben am 10.12.2024 11:10 Uhr, abgelegt in Januar 2025

Ab dem 01.01.2025 gelten z. T. neue Werte in der Sozialversicherung (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung):  Bei Arbeitnehmern, die kranken-, pflege- und rentenversichert sind, trägt der Arbeitgeber regelmäßig die Hälfte der Sozialversicherungsbeiträge; dies gilt auch für den kassenindividuellen Zusatzbeitrag in der gesetzlichen Krankenversicherung.

Bei Arbeitnehmern, die kranken-, pflege- und rentenversichert sind, trägt der Arbeitgeber regelmäßig die Hälfte der Sozialversicherungsbeiträge; dies gilt auch für den kassenindividuellen Zusatzbeitrag in der gesetzlichen Krankenversicherung.

Sind Arbeitnehmer privat krankenversichert, hat der Arbeitgeber einen steuerfreien Zuschuss in Höhe von 50 % der vom Arbeitnehmer zu zahlenden Beiträge zu leisten. Dieser Zuschuss ist jedoch auf den halben Höchstbeitrag (einschließlich der Hälfte des durchschnittlichen Zusatzbeitragssatzes von [...] >> weiterlesen

10.122024 Rechnungen von Kleinunternehmern ab 01.01.2025

Autor: badewitz

geschrieben am 10.12.2024 11:06 Uhr, abgelegt in Januar 2025

Nach dem durch das Jahressteuergesetz 2024 neu eingefügten § 34a UStDV müssen mit Wirkung ab 01.01.2025 Rechnungen von umsatzsteuerrechtlichen Kleinunternehmern insbesondere die folgenden Angaben enthalten:

1. den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers,

2. die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer oder Kleinunternehmer-Identifikationsnummer,

3. das Ausstellungsdatum,

4. die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung,

5. das Entgelt für die Lieferung oder sonstige [...] >> weiterlesen

1. den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers,

2. die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer oder Kleinunternehmer-Identifikationsnummer,

3. das Ausstellungsdatum,

4. die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung,

5. das Entgelt für die Lieferung oder sonstige [...] >> weiterlesen

10.122024Gesetzesänderungen ab 01.01.2025

Autor: badewitz

geschrieben am 10.12.2024 11:01 Uhr, abgelegt in Januar 2025

Zum Jahresanfang 2025 treten einige Gesetzesänderungen in Kraft. Dies sind die Wichtigsten:

- Die Aufbewahrungsfrist für Buchungsbelege wird von 10 Jahre auf 8 Jahre verkürzt, und zwar für alle Belege, deren 10-jährige Aufbewahrungsfrist noch nicht abgelaufen ist.

- Der als Sonderausgaben abziehbare Anteil der Kinderbetreuungskosten für Kinder, die das 14. Lebensjahr noch nicht vollendet haben, wird von 2/3 auf 80 % der Aufwendungen angehoben, sodass der Höchstbetrag von 4.000 Euro auf 4.800 Euro ansteigt (§ 10 Abs. 1 Nr. 5 EStG).

- Unterhaltszahlungen an unterhaltsberechtigte Personen können nur noch als [...] >> weiterlesen

10.122024Option zur Besteuerung nach dem Teileinkünfteverfahren bei Beteiligung

Autor: badewitz

geschrieben am 10.12.2024 10:55 Uhr, abgelegt in Januar 2025

Option zur Besteuerung nach dem Teileinkünfteverfahren bei Beteiligung an einer GmbH

Die Besteuerung von Erträgen aus Aktien oder einer GmbH-Beteiligung ist grundsätzlich durch die 25 %ige Kapitalertragsteuer abgegolten. Sofern der persönliche Steuersatz niedriger ist, kann die Einbeziehung aller Kapitalerträge in die Veranlagung beantragt werden (sog. Günstiger-Prüfung), die dann zu einer (teilweisen) Erstattung der Kapitalertragsteuer führt. Gegebenenfalls können auch allein die Erträge aus einer Beteiligung in die Veranlagung einbezogen werden. Die Erträge werden dann nur mit 60 % angesetzt; vorhandene Werbungskosten können dabei – anders als [...] >> weiterlesen

Gegebenenfalls können auch allein die Erträge aus einer Beteiligung in die Veranlagung einbezogen werden. Die Erträge werden dann nur mit 60 % angesetzt; vorhandene Werbungskosten können dabei – anders als [...] >> weiterlesen

Die Besteuerung von Erträgen aus Aktien oder einer GmbH-Beteiligung ist grundsätzlich durch die 25 %ige Kapitalertragsteuer abgegolten. Sofern der persönliche Steuersatz niedriger ist, kann die Einbeziehung aller Kapitalerträge in die Veranlagung beantragt werden (sog. Günstiger-Prüfung), die dann zu einer (teilweisen) Erstattung der Kapitalertragsteuer führt.

Gegebenenfalls können auch allein die Erträge aus einer Beteiligung in die Veranlagung einbezogen werden. Die Erträge werden dann nur mit 60 % angesetzt; vorhandene Werbungskosten können dabei – anders als [...] >> weiterlesen10.122024 Sachbezugswerte 2025 für Lohnsteuer und Sozialversicherung

Autor: badewitz

geschrieben am 10.12.2024 10:45 Uhr, abgelegt in Januar 2025

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z. B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unterwerfen. Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgelegt.

Freie Verpflegung/Mahlzeiten

Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monats- und Tagesbeträge für 2025 können der folgenden Tabelle entnommen werden:

Eventuelle Zuzahlungen des Arbeitnehmers mindern den Sachbezugswert; bei Zahlungen in Höhe des vollen Sachbezugswerts durch den Arbeitnehmer verbleibt kein steuer- und sozialversicherungspflichtiger Betrag.

Der Ansatz [...] >> weiterlesen

Freie Verpflegung/Mahlzeiten

Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monats- und Tagesbeträge für 2025 können der folgenden Tabelle entnommen werden:

Eventuelle Zuzahlungen des Arbeitnehmers mindern den Sachbezugswert; bei Zahlungen in Höhe des vollen Sachbezugswerts durch den Arbeitnehmer verbleibt kein steuer- und sozialversicherungspflichtiger Betrag.

Der Ansatz [...] >> weiterlesen