Mai 2026

20.042026Aktivierung des Anteils an einer Erhaltungsrücklage bei Wohnungs- oder

Autor: badewitz

geschrieben am 20.04.2026 06:12 Uhr, abgelegt in Mai 2026

Aktivierung des Anteils an einer Erhaltungsrücklage bei Wohnungs- oder Teileigentum

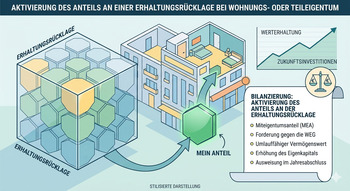

Bei Wohnungs- oder Teileigentum enthält das sog. Hausgeld regelmäßig einen Betrag für die Zuführung zur Erhaltungsrücklage. Die hier angesammelten Beträge werden für später anfallende Reparaturen usw. eingesetzt.

Befindet sich das Wohn- oder Teileigentum in einem Betriebsvermögen, war dieses von der Hausverwaltung verwaltete „Guthaben“ vom Eigentümer in der Bilanz zu aktivieren. Der Bundesfinanzhof hat entschieden, dass dies auch nach Änderung des Wohnungseigentumsgesetzes gilt, auch wenn das Verwaltungsvermögen nunmehr der Gemeinschaft der Wohnungseigentümer gehört. Ein Betriebsausgabenabzug ist also [...] >> weiterlesen

Bei Wohnungs- oder Teileigentum enthält das sog. Hausgeld regelmäßig einen Betrag für die Zuführung zur Erhaltungsrücklage. Die hier angesammelten Beträge werden für später anfallende Reparaturen usw. eingesetzt.

Befindet sich das Wohn- oder Teileigentum in einem Betriebsvermögen, war dieses von der Hausverwaltung verwaltete „Guthaben“ vom Eigentümer in der Bilanz zu aktivieren. Der Bundesfinanzhof hat entschieden, dass dies auch nach Änderung des Wohnungseigentumsgesetzes gilt, auch wenn das Verwaltungsvermögen nunmehr der Gemeinschaft der Wohnungseigentümer gehört. Ein Betriebsausgabenabzug ist also [...] >> weiterlesen

20.042026Anteiliges privates Veräußerungsgeschäft bei Arbeitszimmer im eigenen

Autor: badewitz

geschrieben am 20.04.2026 06:10 Uhr, abgelegt in Mai 2026

Anteiliges privates Veräußerungsgeschäft bei Arbeitszimmer im eigenen Haus?

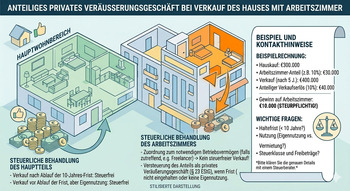

Bei Veräußerung einer Immobilie ist ein Veräußerungsgewinn grundsätzlich steuerpflichtig, wenn der Zeitraum zwischen Erwerb und Veräußerung nicht mehr als 10 Jahre beträgt. Eine Steuerpflicht ist nicht gegeben, wenn ein Grundstück ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde (§ 23 Abs. 1 Nr. 1 Satz 3 EStG). Das gilt auch für den Anteil der Wohnung, der auf ein häusliches Arbeitszimmer entfällt, obwohl insoweit keine [...] >> weiterlesen

Das gilt auch für den Anteil der Wohnung, der auf ein häusliches Arbeitszimmer entfällt, obwohl insoweit keine [...] >> weiterlesen

Bei Veräußerung einer Immobilie ist ein Veräußerungsgewinn grundsätzlich steuerpflichtig, wenn der Zeitraum zwischen Erwerb und Veräußerung nicht mehr als 10 Jahre beträgt. Eine Steuerpflicht ist nicht gegeben, wenn ein Grundstück ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde (§ 23 Abs. 1 Nr. 1 Satz 3 EStG).

Das gilt auch für den Anteil der Wohnung, der auf ein häusliches Arbeitszimmer entfällt, obwohl insoweit keine [...] >> weiterlesen20.042026Erstattungszinsen für Gewerbesteuer als Betriebseinnahmen zu versteuer

Autor: badewitz

geschrieben am 20.04.2026 06:06 Uhr, abgelegt in Mai 2026

Erstattungszinsen für Gewerbesteuer als Betriebseinnahmen zu versteuern

Ergeben sich bei der Veranlagung von Einkommen-, Körperschaft- oder Umsatzsteuer Nachzahlungen, berechnet das Finanzamt hierfür regelmäßig Zinsen (sog. Vollverzinsung). Die Verzinsung von Steuernachforderungen und Steuererstattungen beginnt dabei grundsätzlich 15 Monate nach Ablauf des Kalenderjahres zu laufen, für das die Steuer erhoben wird; die Fristen werden bis zum Datum des maßgebenden Steuerbescheides berechnet (vgl. § 233a AO).

Der Zinssatz beträgt 0,15 % für jeden vollen Monat (= 1,8 % pro Jahr; § 238 Abs. 1a AO). Wie die Steuerzahlungen [...] >> weiterlesen

Ergeben sich bei der Veranlagung von Einkommen-, Körperschaft- oder Umsatzsteuer Nachzahlungen, berechnet das Finanzamt hierfür regelmäßig Zinsen (sog. Vollverzinsung). Die Verzinsung von Steuernachforderungen und Steuererstattungen beginnt dabei grundsätzlich 15 Monate nach Ablauf des Kalenderjahres zu laufen, für das die Steuer erhoben wird; die Fristen werden bis zum Datum des maßgebenden Steuerbescheides berechnet (vgl. § 233a AO).

Der Zinssatz beträgt 0,15 % für jeden vollen Monat (= 1,8 % pro Jahr; § 238 Abs. 1a AO). Wie die Steuerzahlungen [...] >> weiterlesen

20.042026Privates Veräußerungsgeschäft im Zusammenhang mit einem Wohnmobil nich

Autor: badewitz

geschrieben am 20.04.2026 06:04 Uhr, abgelegt in Mai 2026

Privates Veräußerungsgeschäft im Zusammenhang mit einem Wohnmobil nicht

steuerpflichtig

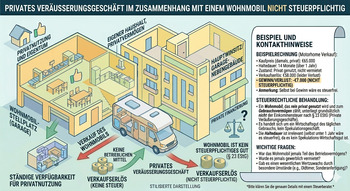

Veräußerungsgeschäfte bei privaten nicht selbstgenutzten Grundstücken unterliegen der Einkommensteuer, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt. Beim Verkauf anderer Gegenstände beträgt diese Frist nur 1 Jahr. Veräußerungen von Gegenständen des täglichen Gebrauchs, wie z. B. privat genutzte PKW, sind von der Besteuerung ausdrücklich ausgeschlossen.

Wie ein in diese Jahresfrist fallendes Veräußerungsgeschäft bei einem Wohnmobil zu behandeln ist, war zunächst unklar. Ein Finanzgericht beurteilte ein (im Streitfall hochpreisiges) Wohnmobil als Gegenstand [...] >> weiterlesen

steuerpflichtig

Veräußerungsgeschäfte bei privaten nicht selbstgenutzten Grundstücken unterliegen der Einkommensteuer, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt. Beim Verkauf anderer Gegenstände beträgt diese Frist nur 1 Jahr. Veräußerungen von Gegenständen des täglichen Gebrauchs, wie z. B. privat genutzte PKW, sind von der Besteuerung ausdrücklich ausgeschlossen.

Wie ein in diese Jahresfrist fallendes Veräußerungsgeschäft bei einem Wohnmobil zu behandeln ist, war zunächst unklar. Ein Finanzgericht beurteilte ein (im Streitfall hochpreisiges) Wohnmobil als Gegenstand [...] >> weiterlesen

20.042026Veranstaltung zur Verabschiedung eines Arbeitnehmers

Autor: badewitz

geschrieben am 20.04.2026 06:00 Uhr, abgelegt in Mai 2026

Veranstaltung zur Verabschiedung eines Arbeitnehmers

Bei einer Veranstaltung des Arbeitgebers anlässlich einer Verabschiedung eines Arbeitnehmers, einer Diensteinführung, eines Amts- bzw. Funktionswechsels oder eines runden Jubiläums geht die Finanzverwaltung bisher davon aus, dass die gesamten Aufwendungen des Arbeitgebers Arbeitslohn des Arbeitnehmers sind und der Lohnsteuer unterliegen, wenn die Aufwendungen mehr als 110 Euro (einschließlich Umsatzsteuer) je teilnehmender Person betragen.

Lohnsteuer unterliegen, wenn die Aufwendungen mehr als 110 Euro (einschließlich Umsatzsteuer) je teilnehmender Person betragen.

Demgegenüber geht die Finanzverwaltung hinsichtlich des Empfangs anlässlich eines runden Geburtstags eines Arbeitnehmers regelmäßig davon aus, dass es sich lediglich bei den Aufwendungen für den geehrten [...] >> weiterlesen

Bei einer Veranstaltung des Arbeitgebers anlässlich einer Verabschiedung eines Arbeitnehmers, einer Diensteinführung, eines Amts- bzw. Funktionswechsels oder eines runden Jubiläums geht die Finanzverwaltung bisher davon aus, dass die gesamten Aufwendungen des Arbeitgebers Arbeitslohn des Arbeitnehmers sind und der

Lohnsteuer unterliegen, wenn die Aufwendungen mehr als 110 Euro (einschließlich Umsatzsteuer) je teilnehmender Person betragen. Demgegenüber geht die Finanzverwaltung hinsichtlich des Empfangs anlässlich eines runden Geburtstags eines Arbeitnehmers regelmäßig davon aus, dass es sich lediglich bei den Aufwendungen für den geehrten [...] >> weiterlesen

20.042026Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfrei

Autor: badewitz

geschrieben am 20.04.2026 05:56 Uhr, abgelegt in Mai 2026

Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfrei

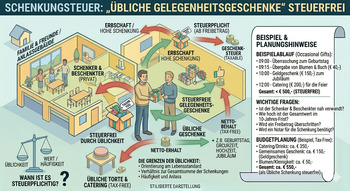

Grundsätzlich unterliegt jede private freigebige Zuwendung ohne Gegenleistung der Schenkungsteuer. Insbesondere in Familienkreisen sind z. B. wertvollere Geschenke, Gutscheine oder Geldbeträge für das „Sparbuch“ der Enkel regelmäßig anzutreffen und wären damit grundsätzlich auch steuerpflichtig.

Allerdings hat der Gesetzgeber eine Regelung geschaffen, die bestimmt, dass „übliche Gelegenheitsgeschenke“ steuerfrei sind, wobei das Gesetz keine weiteren Anhaltspunkte dafür enthält, was unter „üblich“ zu verstehen ist.

Für den Fall, dass die persönlichen Freibeträge z. B. für Kinder (400.000 Euro) oder Enkel (200.000 Euro) bereits durch [...] >> weiterlesen

Grundsätzlich unterliegt jede private freigebige Zuwendung ohne Gegenleistung der Schenkungsteuer. Insbesondere in Familienkreisen sind z. B. wertvollere Geschenke, Gutscheine oder Geldbeträge für das „Sparbuch“ der Enkel regelmäßig anzutreffen und wären damit grundsätzlich auch steuerpflichtig.

Allerdings hat der Gesetzgeber eine Regelung geschaffen, die bestimmt, dass „übliche Gelegenheitsgeschenke“ steuerfrei sind, wobei das Gesetz keine weiteren Anhaltspunkte dafür enthält, was unter „üblich“ zu verstehen ist.

Für den Fall, dass die persönlichen Freibeträge z. B. für Kinder (400.000 Euro) oder Enkel (200.000 Euro) bereits durch [...] >> weiterlesen

20.042026Steuerermäßigung für haushaltsnahe Dienstleistungen und Handwerkerleis

Autor: badewitz

geschrieben am 20.04.2026 05:51 Uhr, abgelegt in Mai 2026

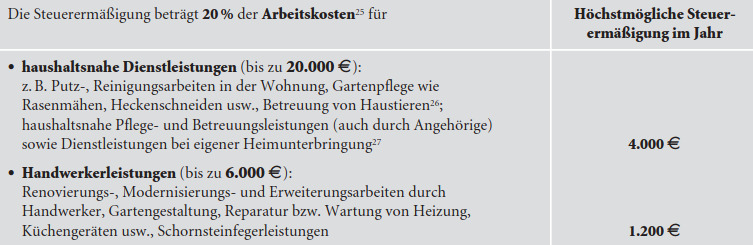

Steuerermäßigung für haushaltsnahe Dienstleistungen und Handwerkerleistungen

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch

genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im eigenen Haushalt oder bei Pflege- und Betreuungsleistungen im Haushalt des Betreuten erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander [...] >> weiterlesen

Für Aufwendungen im Zusammenhang mit Erhaltungs-, Renovierungs-, Instandsetzungs- und Modernisierungsarbeiten in einem im EU-/EWR-Raum liegenden privaten Haushalt oder der Pflege des dazugehörigen Grundstücks kann eine Steuerermäßigung in Form eines Abzugs von der Einkommensteuer in Anspruch

genommen werden (siehe § 35a Abs. 2 und 3 EStG).

Nach § 35a Abs. 4 EStG ist die Steuerermäßigung auf Leistungen begrenzt, die im eigenen Haushalt oder bei Pflege- und Betreuungsleistungen im Haushalt des Betreuten erbracht werden. Zum „Haushalt“ können auch mehrere räumlich voneinander [...] >> weiterlesen