März 2026

25.022026Beiträge zu einer freiwilligen privaten Pflegezusatzversicherung als S

Autor: badewitz

geschrieben am 25.02.2026 05:26 Uhr, abgelegt in März 2026

Beiträge zu einer freiwilligen privaten Pflegezusatzversicherung als Sonderausgaben

abzugsfähig?

Beiträge zur gesetzlichen Pflegeversicherung (hierzu zählen die soziale Pflegeversicherung und die private Pflege-Pflichtversicherung) sind ebenso wie die Beiträge zur Basis-Krankenversicherung in voller Höhe als Vorsorgeaufwendungen im Rahmen der Sonderausgaben abziehbar.

Auch Aufwendungen für einen darüberhinausgehenden Kranken- oder Pflegeversicherungsschutz wie beispielsweise für eine private Pflegezusatzversicherung, die der Absicherung von nicht durch die Pflege-

Auch Aufwendungen für einen darüberhinausgehenden Kranken- oder Pflegeversicherungsschutz wie beispielsweise für eine private Pflegezusatzversicherung, die der Absicherung von nicht durch die Pflege-

Pflichtversicherung gedeckten Kosten wegen dauernder Pflegebedürftigkeit dient, können grundsätzlich als Sonderausgaben geltend gemacht werden. Allerdings ist für diese Aufwendungen die steuerliche Abzugsfähigkeit auf einen Höchstbetrag [...] >> weiterlesen

abzugsfähig?

Beiträge zur gesetzlichen Pflegeversicherung (hierzu zählen die soziale Pflegeversicherung und die private Pflege-Pflichtversicherung) sind ebenso wie die Beiträge zur Basis-Krankenversicherung in voller Höhe als Vorsorgeaufwendungen im Rahmen der Sonderausgaben abziehbar.

Auch Aufwendungen für einen darüberhinausgehenden Kranken- oder Pflegeversicherungsschutz wie beispielsweise für eine private Pflegezusatzversicherung, die der Absicherung von nicht durch die Pflege-Pflichtversicherung gedeckten Kosten wegen dauernder Pflegebedürftigkeit dient, können grundsätzlich als Sonderausgaben geltend gemacht werden. Allerdings ist für diese Aufwendungen die steuerliche Abzugsfähigkeit auf einen Höchstbetrag [...] >> weiterlesen

25.022026Aktuelle Grunderwerbsteuersätze

Autor: badewitz

geschrieben am 25.02.2026 05:22 Uhr, abgelegt in März 2026

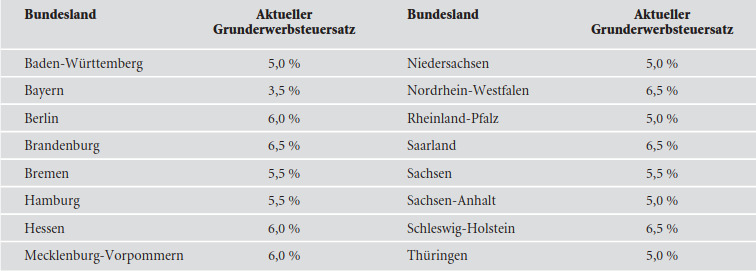

Aktuelle Grunderwerbsteuersätze

Die Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

Die Bundesländer können die Höhe des Grunderwerbsteuersatzes selbst bestimmen. Die folgende Tabelle gibt einen Überblick über die aktuellen Steuersätze:

Der Grunderwerbsteuer unterliegt regelmäßig der Kauf eines Grundstücks, eines Gebäudes oder einer Eigentumswohnung; die Steuer wird unter Zugrundelegung des Kaufpreises des Objekts (bzw. der Gegenleistung) ermittelt. Vor dem Hintergrund, dass sich die Grunderwerbsteuer zu einem erheblichen Kostenfaktor entwickelt hat, ist auf Folgendes hinzuweisen:

- Der Grunderwerbsteuer unterliegt der Erwerb eines Grundstücks einschließlich seiner wesentlichen Bestandteile; dazu gehören die mit dem Grundstück fest verbundenen Sachen, d. h. insbesondere [...] >> weiterlesen

25.022026Erlass von Grundsteuer wegen Ertragsminderung

Autor: badewitz

geschrieben am 25.02.2026 05:19 Uhr, abgelegt in März 2026

Erlass von Grundsteuer wegen Ertragsminderung

Ein Erlass von Grundsteuer wegen einer Ertragsminderung bei bebauten Grundstücken kommt nicht nur bei außergewöhnlichen und vorübergehenden Umständen in Betracht, sondern z. B. auch bei schwacher Mietnachfrage bzw. Unvermietbarkeit der Immobilie aufgrund der allgemein schwierigen Wirtschaftslage.

Der Erlass der Grundsteuer ist abhängig von der Minderung des Rohertrags (bei Mietwohngrundstücken die Jahresrohmiete); Voraussetzung ist eine Ertragsminderung von über 50 %:

Ein Erlass kommt nur in Betracht, wenn der Vermieter die Minderung des Ertrags nicht zu vertreten hat. Bei einer leer [...] >> weiterlesen

Ein Erlass von Grundsteuer wegen einer Ertragsminderung bei bebauten Grundstücken kommt nicht nur bei außergewöhnlichen und vorübergehenden Umständen in Betracht, sondern z. B. auch bei schwacher Mietnachfrage bzw. Unvermietbarkeit der Immobilie aufgrund der allgemein schwierigen Wirtschaftslage.

Der Erlass der Grundsteuer ist abhängig von der Minderung des Rohertrags (bei Mietwohngrundstücken die Jahresrohmiete); Voraussetzung ist eine Ertragsminderung von über 50 %:

Ein Erlass kommt nur in Betracht, wenn der Vermieter die Minderung des Ertrags nicht zu vertreten hat. Bei einer leer [...] >> weiterlesen

25.022026Doppelte Haushaltsführung: Aufwendungen für einen Kfz-Stellplatz

Autor: badewitz

geschrieben am 25.02.2026 05:14 Uhr, abgelegt in März 2026

Doppelte Haushaltsführung: Aufwendungen für einen Kfz-Stellplatz

Arbeitnehmer können notwendige Mehraufwendungen, die ihnen wegen einer beruflich veranlassten doppelten Haushaltsführung entstehen, als Werbungskosten geltend machen. Dazu gehören insbesondere:

Arbeitnehmer können notwendige Mehraufwendungen, die ihnen wegen einer beruflich veranlassten doppelten Haushaltsführung entstehen, als Werbungskosten geltend machen. Dazu gehören insbesondere:

- Aufwendungen für die Zweitwohnung am Arbeitsort,

- die Entfernungspauschale von 0,38 Euro pro Entfernungskilometer für eine tatsächlich durchgeführte Familienheimfahrt pro Woche (ggf. alternativ Aufwendungen für Telefonate mit der Familie),

- Verpflegungsmehraufwendungen für die ersten 3 Monate,

- Umzugskosten.

25.022026Vernichtung von Geschäfts- und Buchhaltungsunterlagen

Autor: badewitz

geschrieben am 25.02.2026 05:06 Uhr, abgelegt in März 2026

Vernichtung von Geschäfts- und Buchhaltungsunterlagen

Für Buchhaltungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden.

Mit Ablauf der gesetzlichen Fristen können nach dem 31.12.2025 insbesondere folgende Unterlagen vernichtet werden:

10-jährige Aufbewahrungsfrist:

Für Buchhaltungsunterlagen gelten bestimmte Aufbewahrungsfristen (vgl. § 147 AO). Im Jahresabschluss kann ggf. für die zukünftigen Kosten der Aufbewahrung dieser Unterlagen eine Rückstellung gebildet werden.

Mit Ablauf der gesetzlichen Fristen können nach dem 31.12.2025 insbesondere folgende Unterlagen vernichtet werden:

10-jährige Aufbewahrungsfrist:

- Handelsbücher, Journale, Konten usw., in denen die letzte Eintragung 2015 und früher erfolgt ist

- Jahresabschlüsse, Lageberichte, Eröffnungsbilanzen und Inventare, die 2015 oder früher aufgestellt wurden, sowie die zu ihrem Verständnis erforderlichen Unterlagen

- Buchungsbelege (z. B. Rechnungen, Bescheide, Zahlungsanweisungen, Kontoauszüge, Lohn- bzw. Gehaltslisten, Reisekostenabrechnungen, [...] >> weiterlesen