Januar 2026

14.122025Sachbezugswerte 2026 für Lohnsteuer und Sozialversicherung

Autor: badewitz

geschrieben am 14.12.2025 04:54 Uhr, abgelegt in Januar 2026

Sachbezugswerte 2026 für Lohnsteuer und Sozialversicherung

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z. B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unterwerfen. Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgelegt.

Freie Verpflegung/Mahlzeiten

Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monats- und Tagesbeträge für 2026 können der folgenden Tabelle entnommen werden:

Eventuelle Zuzahlungen des Arbeitnehmers mindern den Sachbezugswert; bei Zahlungen in Höhe des vollen Sachbezugswerts durch den Arbeitnehmer verbleibt kein [...] >> weiterlesen

Erhalten Arbeitnehmer von ihrem Arbeitgeber Sachbezüge (z. B. freie Unterkunft oder Kantinenmahlzeiten), sind diese als geldwerte Vorteile lohnsteuerpflichtig und regelmäßig auch der Sozialversicherung zu unterwerfen. Die Höhe der Sachbezüge wird in der Sozialversicherungsentgeltverordnung festgelegt.

Freie Verpflegung/Mahlzeiten

Der Wert für die freie Verpflegung setzt sich zusammen aus den Mahlzeiten Frühstück, Mittagessen und Abendessen. Die Monats- und Tagesbeträge für 2026 können der folgenden Tabelle entnommen werden:

Eventuelle Zuzahlungen des Arbeitnehmers mindern den Sachbezugswert; bei Zahlungen in Höhe des vollen Sachbezugswerts durch den Arbeitnehmer verbleibt kein [...] >> weiterlesen

14.122025 Pauschalabfindungen für Verzicht auf nacheheliche Anprüche

Autor: badewitz

geschrieben am 14.12.2025 04:50 Uhr, abgelegt in Januar 2026

Pauschalabfindungen für Verzicht auf nacheheliche Anprüche

In bestimmten Konstellationen ist für (künftige) Eheleute der Abschluss eines notariellen Ehevertrags sinnvoll. Dies gilt z. B. für Ehepaare mit deutlich unterschiedlichen Vermögensverhältnissen oder bei Unternehmensbesitz eines Partners, um die Einbeziehung dieses Vermögens in die Vermögensaufteilung im Fall einer Scheidung zu vermeiden.

Auch die Regelung sog. nachehelicher Ansprüche wie Zugewinnausgleich und Versorgungsausgleich, die sich regelmäßig nach erfolgter Scheidung ergeben, sind häufig Gegenstand eines Ehevertrags.

Auch die Regelung sog. nachehelicher Ansprüche wie Zugewinnausgleich und Versorgungsausgleich, die sich regelmäßig nach erfolgter Scheidung ergeben, sind häufig Gegenstand eines Ehevertrags.

Vereinbaren die Eheleute dabei einen ehevertraglichen Verzicht auf nacheheliche Ansprüche durch einen Ehepartner und erhält der Verzichtende [...] >> weiterlesen

In bestimmten Konstellationen ist für (künftige) Eheleute der Abschluss eines notariellen Ehevertrags sinnvoll. Dies gilt z. B. für Ehepaare mit deutlich unterschiedlichen Vermögensverhältnissen oder bei Unternehmensbesitz eines Partners, um die Einbeziehung dieses Vermögens in die Vermögensaufteilung im Fall einer Scheidung zu vermeiden.

Auch die Regelung sog. nachehelicher Ansprüche wie Zugewinnausgleich und Versorgungsausgleich, die sich regelmäßig nach erfolgter Scheidung ergeben, sind häufig Gegenstand eines Ehevertrags.Vereinbaren die Eheleute dabei einen ehevertraglichen Verzicht auf nacheheliche Ansprüche durch einen Ehepartner und erhält der Verzichtende [...] >> weiterlesen

14.122025 Gesellschafter-Geschäftsführer: Keine ausdrücklich gestattete PKW-Pri

Autor: badewitz

geschrieben am 14.12.2025 04:45 Uhr, abgelegt in Januar 2026

Gesellschafter-Geschäftsführer: Keine ausdrücklich gestattete PKW-Privatnutzung

Wird einem Arbeitnehmer ein Firmenwagen auch zur privaten Nutzung überlassen, liegt grundsätzlich ein lohnsteuer- und ggf. sozialversicherungspflichtiger Sachbezug vor.

In diesem Zusammenhang hatte das Finanzgericht Düsseldorf kürzlich entschieden, dass die Annahme von Arbeitslohn von vornherein ausscheidet, wenn die Privatnutzung eines betrieblichen PKW nicht ausdrücklich gestattet ist und sich eine „nachhaltige“ Privatnutzung durch den Alleingesellschafter-Geschäftsführer auch nicht feststellen lässt.

In diesem Zusammenhang hatte das Finanzgericht Düsseldorf kürzlich entschieden, dass die Annahme von Arbeitslohn von vornherein ausscheidet, wenn die Privatnutzung eines betrieblichen PKW nicht ausdrücklich gestattet ist und sich eine „nachhaltige“ Privatnutzung durch den Alleingesellschafter-Geschäftsführer auch nicht feststellen lässt.

Zugunsten des Gesellschafter-Geschäftsführers wurde dabei berücksichtigt, dass dieser am Firmensitz wohnte und über einen umfangreichen privaten Fuhrpark mit gleichwertigen Fahrzeugen verfügte. Die vorgelegten [...] >> weiterlesen

Wird einem Arbeitnehmer ein Firmenwagen auch zur privaten Nutzung überlassen, liegt grundsätzlich ein lohnsteuer- und ggf. sozialversicherungspflichtiger Sachbezug vor.

In diesem Zusammenhang hatte das Finanzgericht Düsseldorf kürzlich entschieden, dass die Annahme von Arbeitslohn von vornherein ausscheidet, wenn die Privatnutzung eines betrieblichen PKW nicht ausdrücklich gestattet ist und sich eine „nachhaltige“ Privatnutzung durch den Alleingesellschafter-Geschäftsführer auch nicht feststellen lässt.Zugunsten des Gesellschafter-Geschäftsführers wurde dabei berücksichtigt, dass dieser am Firmensitz wohnte und über einen umfangreichen privaten Fuhrpark mit gleichwertigen Fahrzeugen verfügte. Die vorgelegten [...] >> weiterlesen

14.122025 Steuerliche Berücksichtigung von durch Dritte bezahlten Aufwendungen

Autor: badewitz

geschrieben am 14.12.2025 04:42 Uhr, abgelegt in Januar 2026

Steuerliche Berücksichtigung von durch Dritte bezahlten Aufwendungen

Grundsätzlich können nur solche Aufwendungen als Werbungskosten berücksichtigt werden, welche als eigene Kosten die persönliche Leistungsfähigkeit des Einkunftserzielenden gemindert haben. Daraus ergibt sich, dass dieser die Aufwendungen persönlich tragen muss. Dies gilt entsprechend für usammenveranlagte

Dies gilt entsprechend für usammenveranlagte

Ehegatten; auch hier kann nicht der eine Ehegatte die Aufwendungen, die der andere Ehegatte getragen hat, selbst ohne eigene Kostenbeteiligung einkünftemindernd geltend machen (sog. Drittaufwand).

Aufwendungen können allerdings dann als eigene Kosten berücksichtigt werden, wenn eine Abkürzung des Zahlungswegs in der Weise vorliegt, dass [...] >> weiterlesen

Grundsätzlich können nur solche Aufwendungen als Werbungskosten berücksichtigt werden, welche als eigene Kosten die persönliche Leistungsfähigkeit des Einkunftserzielenden gemindert haben. Daraus ergibt sich, dass dieser die Aufwendungen persönlich tragen muss.

Dies gilt entsprechend für usammenveranlagteEhegatten; auch hier kann nicht der eine Ehegatte die Aufwendungen, die der andere Ehegatte getragen hat, selbst ohne eigene Kostenbeteiligung einkünftemindernd geltend machen (sog. Drittaufwand).

Aufwendungen können allerdings dann als eigene Kosten berücksichtigt werden, wenn eine Abkürzung des Zahlungswegs in der Weise vorliegt, dass [...] >> weiterlesen

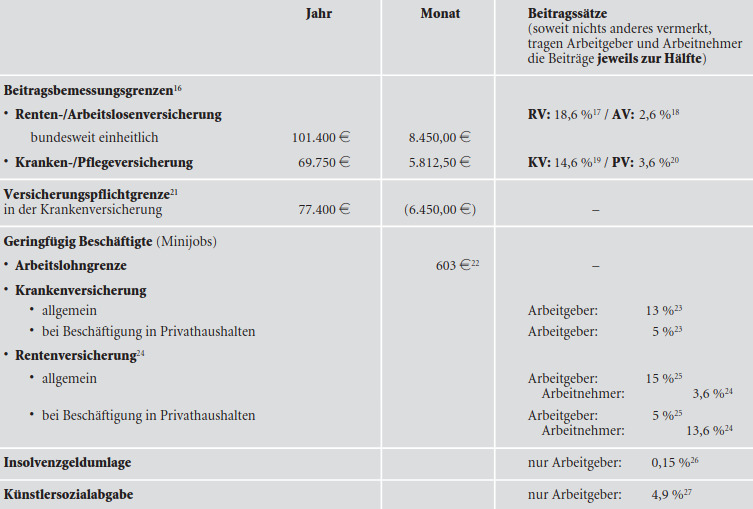

14.122025Neue Werte in der Sozialversicherung für 2026

Autor: badewitz

geschrieben am 14.12.2025 04:39 Uhr, abgelegt in Januar 2026

Neue Werte in der Sozialversicherung für 2026

Ab dem 01.01.2026 gelten zum Teil neue Werte in der Sozialversicherung (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung):

Bei Arbeitnehmern, die kranken-, pflege- und rentenversichert sind, trägt der Arbeitgeber regelmäßig die Hälfte der Sozialversicherungsbeiträge; dies gilt auch für den kassenindividuellen Zusatzbeitrag in der gesetzlichen Krankenversicherung.

Sind Arbeitnehmer privat krankenversichert, hat der Arbeitgeber einen steuerfreien Zuschuss in Höhe von 50 % der vom Arbeitnehmer zu zahlenden Beiträge zu leisten. Dieser Zuschuss ist jedoch auf den halben Höchstbeitrag (einschließlich der Hälfte des durchschnittlichen Zusatzbeitragssatzes [...] >> weiterlesen

Ab dem 01.01.2026 gelten zum Teil neue Werte in der Sozialversicherung (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung):

Bei Arbeitnehmern, die kranken-, pflege- und rentenversichert sind, trägt der Arbeitgeber regelmäßig die Hälfte der Sozialversicherungsbeiträge; dies gilt auch für den kassenindividuellen Zusatzbeitrag in der gesetzlichen Krankenversicherung.

Sind Arbeitnehmer privat krankenversichert, hat der Arbeitgeber einen steuerfreien Zuschuss in Höhe von 50 % der vom Arbeitnehmer zu zahlenden Beiträge zu leisten. Dieser Zuschuss ist jedoch auf den halben Höchstbeitrag (einschließlich der Hälfte des durchschnittlichen Zusatzbeitragssatzes [...] >> weiterlesen