Aktivierung des Anteils an einer Erhaltungsrücklage bei Wohnungs- oder

Autor: badewitz

geschrieben am 20.04.2026 06:12 Uhr, abgelegt in Mai 2026

Aktivierung des Anteils an einer Erhaltungsrücklage bei Wohnungs- oder Teileigentum

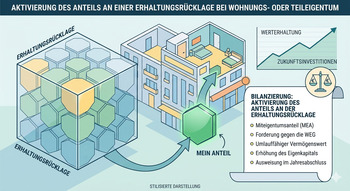

Bei Wohnungs- oder Teileigentum enthält das sog. Hausgeld regelmäßig einen Betrag für die Zuführung zur Erhaltungsrücklage. Die hier angesammelten Beträge werden für später anfallende Reparaturen usw. eingesetzt.

Befindet sich das Wohn- oder Teileigentum in einem Betriebsvermögen, war dieses von der Hausverwaltung verwaltete „Guthaben“ vom Eigentümer in der Bilanz zu aktivieren. Der Bundesfinanzhof hat entschieden, dass dies auch nach Änderung des Wohnungseigentumsgesetzes gilt, auch wenn das Verwaltungsvermögen nunmehr der Gemeinschaft der Wohnungseigentümer gehört. Ein Betriebsausgabenabzug ist also – wie bisher – erst in dem Jahr möglich, in dem der Erhaltungsrücklage Mittel für Instandhaltungen entnommen und diese für die Begleichung von Handwerkerrechnungen verwendet werden.