Privates Veräußerungsgeschäft im Zusammenhang mit einem Wohnmobil nich

Autor: badewitz

geschrieben am 20.04.2026 06:04 Uhr, abgelegt in Mai 2026

Privates Veräußerungsgeschäft im Zusammenhang mit einem Wohnmobil nicht

steuerpflichtig

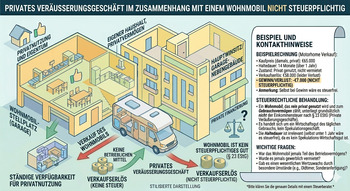

Veräußerungsgeschäfte bei privaten nicht selbstgenutzten Grundstücken unterliegen der Einkommensteuer, wenn der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als 10 Jahre beträgt. Beim Verkauf anderer Gegenstände beträgt diese Frist nur 1 Jahr. Veräußerungen von Gegenständen des täglichen Gebrauchs, wie z. B. privat genutzte PKW, sind von der Besteuerung ausdrücklich ausgeschlossen.

Wie ein in diese Jahresfrist fallendes Veräußerungsgeschäft bei einem Wohnmobil zu behandeln ist, war zunächst unklar. Ein Finanzgericht beurteilte ein (im Streitfall hochpreisiges) Wohnmobil als Gegenstand des täglichen Gebrauchs, sodass der innerhalb eines Jahres damit erzielte Veräußerungsgewinn nicht als privates Veräußerungsgeschäft der Einkommensteuer unterlag.

Die Beurteilung des Wohnmobils als Gegenstand des täglichen Bedarfs hat der Bundesfinanzhof inzwischen bestätigt. Ein ggf. hoher Wert des Wirtschaftsguts ist für sich betrachtet kein Ausschlusskriterium für diese Zuordnung. Eine ausschließlich private Selbstnutzung ist nach Auffassung des Gerichts nicht erforderlich. Auch die tageweise Vermietung an die GmbH des Eigentümers änderte an dieser Zuordnung nichts.