Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfrei

Autor: badewitz

geschrieben am 20.04.2026 05:56 Uhr, abgelegt in Mai 2026

Schenkungsteuer: „Übliche Gelegenheitsgeschenke“ steuerfrei

Grundsätzlich unterliegt jede private freigebige Zuwendung ohne Gegenleistung der Schenkungsteuer. Insbesondere in Familienkreisen sind z. B. wertvollere Geschenke, Gutscheine oder Geldbeträge für das „Sparbuch“ der Enkel regelmäßig anzutreffen und wären damit grundsätzlich auch steuerpflichtig.

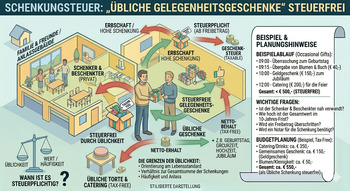

Allerdings hat der Gesetzgeber eine Regelung geschaffen, die bestimmt, dass „übliche Gelegenheitsgeschenke“ steuerfrei sind, wobei das Gesetz keine weiteren Anhaltspunkte dafür enthält, was unter „üblich“ zu verstehen ist.

Für den Fall, dass die persönlichen Freibeträge z. B. für Kinder (400.000 Euro) oder Enkel (200.000 Euro) bereits durch frühere Zuwendungen innerhalb des 10-Jahreszeitraums ausgeschöpft sind, hat das Finanzgericht Rheinland-Pfalz zur Frage der Üblichkeit Stellung genommen.

Danach richtet sind die Üblichkeit eines Gelegenheitsgeschenks nicht nach den Gewohnheiten bestimmter Bevölkerungskreise bzw. den Vermögensverhältnissen des Schenkers oder des Beschenkten, weil ansonsten nur bei besonders vermögenden Schenkern besonders wertvolle Gelegenheitsgeschenke steuerfrei sein könnten, während das gleiche Geschenk in weniger begüterten Kreisen unüblich und daher steuerpflichtig wäre. Dadurch könnten in wohlhabenden Gesellschaftskreisen größere Werte unbesteuert zugewendet werden. Die Üblichkeit derartiger Geschenke – so das Gericht – habe sich daher am Maßstab der allgemeinen Verkehrsanschauung zu orientieren.

Im Streitfall erhielt der Sohn von seinem Vater ein Geldgeschenk zu Ostern in Höhe von 20.000 Euro. Der Freibetrag in Höhe von 400.000 Euro war bereits durch Zuwendungen innerhalb der letzten 10 Jahre ausgeschöpft.

Das Gericht entschied daher, dass das Geldgeschenk zu Ostern kein „steuerfreies Gelegenheitsgeschenk“ darstellt und somit der Betrag von 20.000 Euro der Schenkungsteuer unterlag.